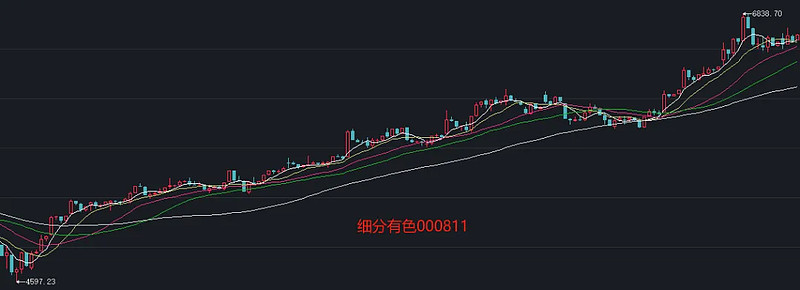

受国际争端与全球宏观经济因素的影响,自三月份以来黄金价格表现十分强势,而前期因为各类因素价格低迷的有色金属价格也开始进入上行通道,获市场以及投资者的广泛关注。以细分有色指数(000811)为例,自2月份低点以来至今(4-10)已上涨44.88%,涨幅惊人。

资料来源:iFind,统计周期:2024-2-1——2024-4-10,不构成投资建议

具体成分股来看,根据Wind数据显示,自3月1日以来,申万有色金属行业139只个股中124只获得正收益,其中涨幅超20%的股票有39只。归根原因在于,在本轮上涨行情中,有色金属既充当了大宗商品抗通胀的角色,同时也作为工业发展的上游资源。我们认为,有色金属作为反弹最为强势的品种之一,在后续相关行情的演绎下,或更具配置性价比。

贵金属:多重宏观因素支撑价格

在当前全球经济震荡和不确定性不断加剧的背景下,黄金凭借其历史悠久的避险特性,在2024年的国际经济格局中显得尤为关键。

由于可以作为实物资产并拥有商品属性,被称为“金属之王”的黄金在有色金属中占据着重要地位,同时它的价格走势也可以被视为有色金属行业景气度走势的风向标。当前,有两大主要驱动力在支撑黄金价格的持续走高:

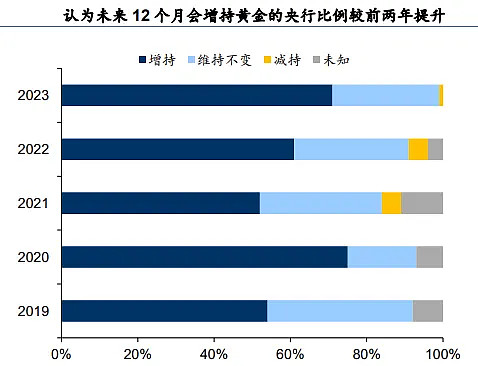

(1)各国央行持续加大黄金储备。

根据世界黄金协会的报告,2023年全球央行购金规模达到1037吨,这一数字仅次于历史最高的2022年,显示出全球央行对黄金的强烈需求。中国作为全球主要的黄金消费国,其央行的购金行为尤为显著,中国央行自2022年11月以来已连续17个月增持黄金。

资料来源:世界黄金协会,华泰研究

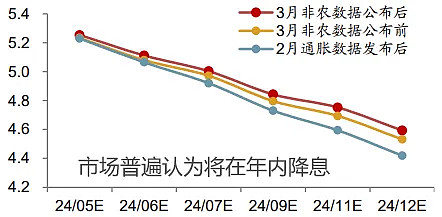

(2)全球不确定性仍令人担忧,黄金作为避险资产价格具备良好支持。

全球政治经济形势的不稳定性是影响金价的重要因素之一。俄乌冲突和巴以冲突等地区冲突的存在,加剧了全球的不确定性和紧张氛围。俄乌冲突自爆发以来已持续两年以上,其复杂性和持续性使得地缘政治风险持续存在。此外,年内美联储降息仍是大概率事件,在通胀预期变动不大的情况下,这也将带动实际利率下行,助力金价上升。

资料来源:芝加哥商品交易所

资源品视角:供需重构,相关金属紧缺

有色金属作为一类重要的工业原材料,在现代工业体系中扮演着至关重要的角色。随着全球经济的增长,尤其是新兴市场国家的快速发展,对有色金属的需求持续增加。工业产值的提高意味着对原材料的消耗量增大,这直接导致上游资源的需求提升,对于铜、铝等工业金属的需求增长,推高了有色金属的价格。

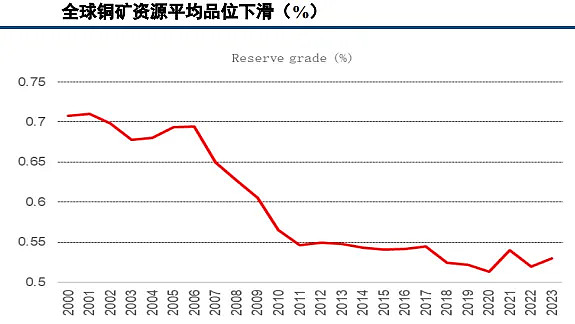

以铜为例,一方面,目前存在着优质铜矿减少的问题:随着开发进行,埋藏浅的优质矿产逐渐被开发殆尽,根据Wood-kenzie数据显示,全球铜矿储量平均品位从2000年的0.71%降至2023年0.53%。铜矿平均品位逐级下行且趋势难以逆转。在矿石处理技术稳定的背景下,矿石品位下降意味着开采成本的上升,同时杂质过多导致固体废物排放引发环保问题,进而制约铜矿产量的扩张。

资料来源:中信建投

另一方面,中国精炼铜消费全球占比超过50%。国内铜消费结构中,电力占铜消费51%,家电与建筑合计占比超过20%。近年来,电网建设以及房地产相关行业对铜需求拉动减弱,而在双碳目标下,以新能源汽车、风电和光伏为代表的新能源领域对铜的需求保持良好韧性。根据SMM预测,到2026年,新能源领域(新能源汽车+风电+光伏)耗铜占比有望从2022年的9%增加至20%。

资料来源:SMM

多重逻辑催化新一轮有色金属牛市到来

有色行业是典型的兼具周期与成长的板块,同时,有色金属是国民经济、人民日常生活及国防工业、科学技术发展必不可少的基础材料和重要的战略物资。根据中信建投证券观点:供给受限资源品或迎来牛市,与中国制造业升级、与新质生产力发展密切相关的小金属行业亦将迎来“春天”。

(1)金融属性:美联储加息周期终结,弱势美元激发有色金融属性。美联储有望在2024年年中开启降息周期,货币政策的逆转或是美债和美元边际拐点的重要催化剂。降息开启,美元进入弱势通道,容易刺激以美元计价的有色金属价格向上。

(2)商品属性:中国需求打底,海外需求修复,联袂推动有色消费增长。中国经济稳扎稳打,是2024年商品消费增长的压舱石,预计2024年积极的财政政策辅以合理充裕的流动性为稳增长加力,有色金属的消费将得到保障。海外发达经济体特别是欧洲2023年有色消费负增明显,通胀受控让渡利率下行空间,制造业修复及能源革命助力海外有色金属消费回升。

(3)新质生产力开启部分商品需求新周期。政府工作报告目标显示中国经济发展进入以新质生产力为主线的新轨道。材料作为人类文明的基石,人类文明的每一次深刻变革都离不开对材料的创新,也会带来新的周期。随着中国新质生产力的蓬勃发展,高端制造升级的过程中也将伴随着材料体系的升级,这也势必将带动部分金属元素迎来新的需求周期。

以黄金、白银为代表的贵金属已经充分表现出上涨势头,但在后续行情中,部分小金属品种将会受益于其资源稀缺性更强、供给刚性更为突出、与新质生产力发展更为密切而更加具备投资性价比。

中证细分有色金属产业主题指数——

积极把握有色金属板块投资机会

中证细分有色金属产业主题指数(000811.CSI,简称细分有色)反映沪深两市细分有色产业公司股票整体走势,该指数选取有色金属及采矿等细分产业中挑选规模较大、流动性较好的50家公司组成成分股。

从具体指数成分股来看,细分有色成分股市值的权重分布以中大盘股为主,截至2024年4月10日,细分有色总市值1000亿以上成分股共4只,权重占比为39.3%;总市值500亿以上成分股合计13只,权重占比为63.2%。

从个股情况来看,细分有色主要聚焦于能源金属、工业金属和稀贵金属等细分行业优质龙头公司。前十大成分股占比达53.3%,较为均衡。

资料来源:iFind,截至2024-4-10,仅作指数展示不构成投资建议

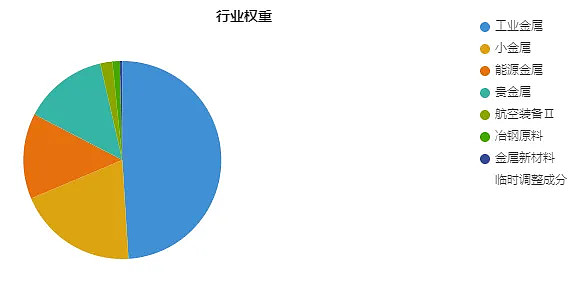

从行业的权重分布上看,细分有色成分股主要集中在申万二级行业工业金属、小金属、能源金属和贵金属。具体来看,截至2024年4月10日,工业金属占比49.0%,小金属占比19.6%,能源金属占比14.0%,贵金属占比13.8%。

资料来源:iFind,截至2024-4-10

总结而言,有色金属板块产业逻辑相对简单,产业内贵金属、工业金属、稀有金属等价格上涨,在需求相对刚性的前提下,能直接转化为板块整体向好的盈利预期。在当前交易通胀的市场中,有色金属将更为受益,感兴趣的投资者可以借道有色50ETF(516650,联接基金A/C:016707/016708)同时把握贵金属、工业金属、稀有金属等多重投资机遇。