美股评论:云端的泡沫2014年03月28日 23:49 新浪财经 微博 我有话说(2人参与) 收藏本文

导读:MarketWatch专栏作家里弗斯(Jeff Reeves)认为,云计算股票目前的估值已经远远超过了合理水平,考虑到各企业,乃至整个行业所面临的风险,用泡沫来形容并不为过。

以下即里弗斯的评论文章全文:

Box Inc是华尔街对云计算乐观主义思维大潮的最新弄潮儿,他们日前刚刚递交了S-1文件,准备在公开市场上亮相了。

可是,当媒体都在热情地持续炒作着云的概念,又一位二十多岁的,相貌还未脱稚气的首席执行官准备好了为华尔街敲响开盘钟声的时候,投资者却需要提起警觉了——我们必须认真看待眼前的科技股票泡沫。

觉得我言过其实?那好,Box递交证监会[微博]的文件中恰好有若干语句,可以帮助你更好地看清现实:

“我们历史上一直持续亏损,而在可以预见的未来,我们暂时也没有盈利的日程表。”

“我们2005年创建以来,每个时期都遭受了重大的亏损。在截至2011年12月31日的第四个财年当中,我们净亏损5030万美元,截至2013年1月31日的财年亏损1亿1260万美元,截至2014年1月31日的财年亏损1亿6860万美元。截至2014年1月31日,我们的累积亏损已经达到了3亿6120万美元。”

除了这些可怕消息之外,该公司的IPO预计将只融资2亿5000万美元——按照现在这烧钱的速度,这点钱还不够支撑两年的。

还有一点要命的是,和许多硅谷公司一样,Box所采用的也是双重股权结构。内线人士持有的是B股,一股有十票表决权,而未来IPO的追捧者们,一股就是一股表决权,这样就可以确保公司管理层在不必让出任何权力的情况下自由融资了。

还有什么比这更荒唐的吗?

烧钱的现实

必须澄清的是,我并不是认定Box首席执行官利维(Aaron Levie)就是个糟糕的领导者,而且居心不良。问题的关键是,无论这样的描述是对还是错,华尔街现在都千真万确地对这样的企业食指大动……让这家云储存企业上市的理由就是,市场已经做好了准备——意愿和饥渴都已经到位。

在一定程度上说来,华尔街对云的狂热也是有充分理由的。这一领域的成长毋庸置疑,研究公司IHS最近做了一次评估,估计云相关的企业开支2017年将达到2350亿美元,较之2013年的1450亿美元增长60%之多,哪怕达不到这样的速度,也依然意味着可观的营收潜力。

问题在于,营收是一回事,盈利却是另外一回事。几乎云计算世界的任何一个角落,都无法摆脱这一逻辑的影响。

比如说Workday(90.76, -0.14, -0.15%)(WDAY)就是个例子。当然,这家公司的业务与Box不同,是提供基于云的薪资和人力管理软件服务,不过无论怎样,他们显然也是浩浩荡荡的云潮流的一部分。

Workday在截至1月31日的财年当中销售和营销开支达到了1亿9700万美元,相当于3亿5400万美元同期营收的55%以上。

这家公司是2012年上市的,当时就亏损相当了得,而且目前还没有在今年或者明年盈利的计划。

他们的竞争对手NetSuite(N)情况也大致如此。在截至12月31日的财年当中,营销和销售开支为2亿1000万美元,同期的营收为3亿3300万美元,前者相当于后者的63%。

NetSuite早在2007年底就已经上市了,但是也没有实现盈利,因为他们要不惜一切代价争取新客户,这就意味着要建立一个可盈利模式就更加艰难。

当然,NetSuite和Workday还有一个对手,这就是Salesforce(55.75, -0.22,-0.39%).com(CRM)。

这家公司的客户基础要强大得多,现在的总营收已经达到了38亿美元,可是最近,为了应对竞争压力,也不得不加大了营销力度。在截至1月31日的财年当中,该公司为了推销自己烧钱22亿美元,大致相当于总销售额的58%。

不过,据说Salesforce.com预计今年就要扭亏为盈了……当然,这有一个前提,是你愿意违反传统,相信他们的非通用会计准则数字。

总而言之,我希望各位有一个直观的印象——云计算市场竞争极为激烈,而利润是很难获得的。

宏观来说,这一切的逻辑其实并不复杂。NetSuites和Workdays这样的玩家之所以能够相对容易地兴起,是因为目标市场巨大,也是因为上一代大玩家如甲骨文[微博](ORCL)和SAP(80.45, 0.94,1.18%)(SAP)没有他们那么灵活,还在坚持自己传统的科技业务。

可是,显而易见,云计算市场的成长之战并没有看上去那么轻松,庞大的营销开支就是最有说服力的证据,而结果就是大家都赚不到钱。

我们还是说回到最新的云宠儿Box吧,在他们相对的市场上,其实前面提到过的逻辑也一样适用。

Box离盈利还太远太远,他们的竞争对手Dropbox身上所发生的,也是类似的故事,而且这个市场上还有谷歌[微博](1120.15, 5.87, 0.53%)(GOOG)云端硬盘产品这样的量级玩家,后者不久前刚刚降价,这显然会让Box和他们的小伙伴们感到更大的压力,让他们只顾得上拼命追逐客户,将盈利的问题抛到爪哇国去。

说他们现在的模式难以为继,那都是客气的描述。许多观察家现在已经在使用泡沫这样的字眼了,这绝不是没有理由的。

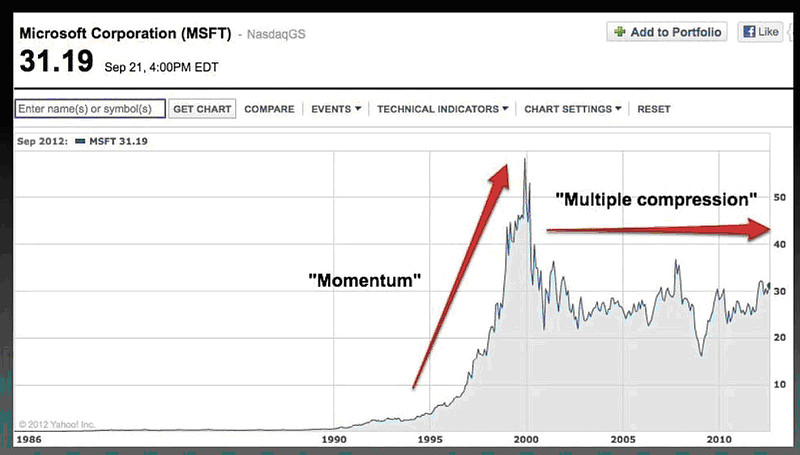

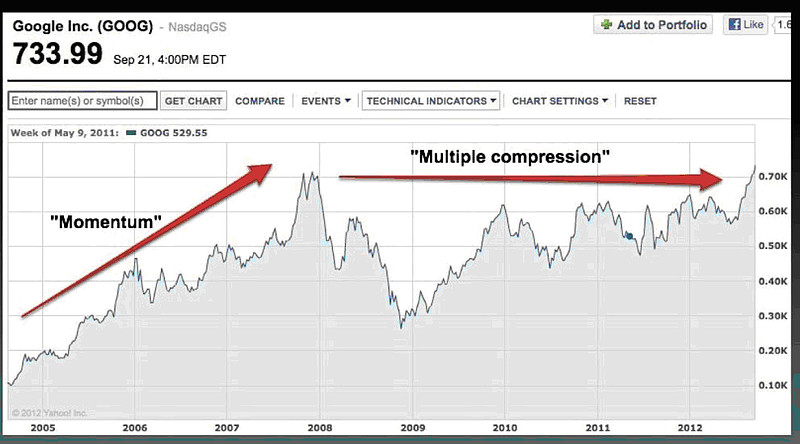

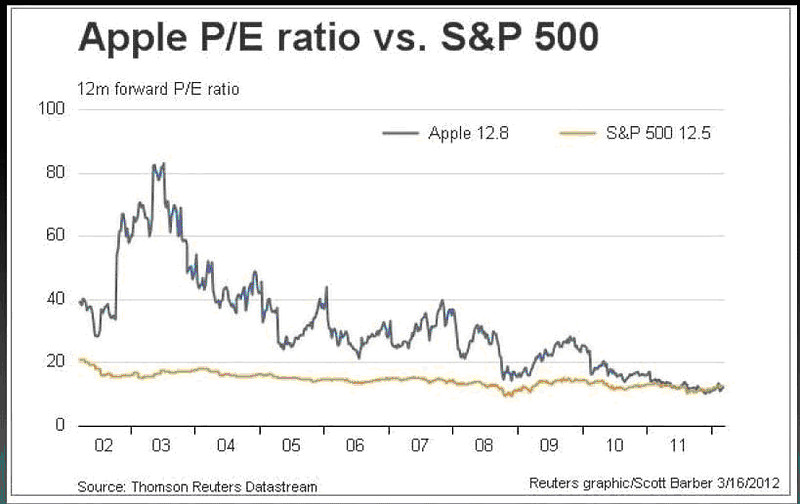

为什么苹果的图用的不是股价走势而是P/E?为什么不把腾讯、百度、亚马逊、Priceline的图也贴出来?

很好的分析文章。这样才能比较出谁更有眼光。当一切都很清晰了,市场也就没有想象空间了。

文章说的是有道理的,但忽视了一个概率的问题,当年和微软或者Google同时上市的科技公司还有很多,大部分都表现一般。

很多人在宣传成功者的背后却忽视了一将功成万骨枯的残酷事实!