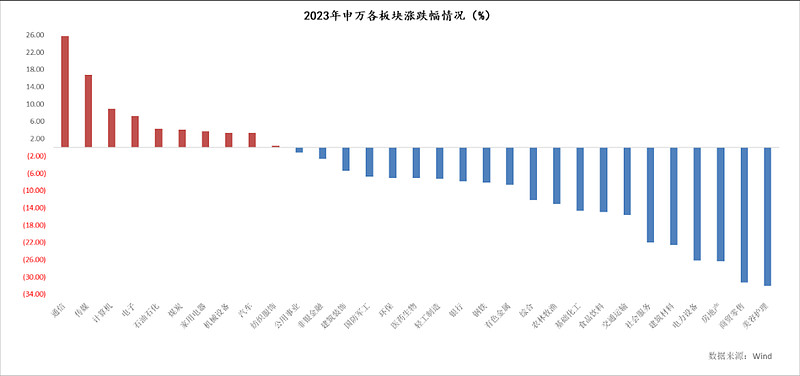

2023年,在A股三大指数悉数下跌、沪深300全年收跌11.38%的背景下,通信板块却以近26%的涨幅逆市领涨全市场,成为市场“最靓的仔”,超额收益明显。

近期,文生视频模型Sora面世、华为发布首个通信行业大模型等一系列事件再次催化通信板块行情,2月通信(申万)指数强势反弹,涨幅近20%。此外,根据Wind数据统计,在2月行业主题ETF涨幅排名中,通信ETF(159695)位列第一。

展望后市,通信板块是否能够继续保持强势?在众多细分板块中,又有哪些投资方向值得关注?接下来,本文将一一展开。

文生视频 算力先行

光模块迎来重要发展机遇

讨论算力之前,先介绍一个故事:19世纪,美国西部出现淘金热潮,来自四面八方的投机者,一窝蜂地涌入加州,希望一夜暴富。而一个17岁少年卡摩尔看到了商机,找到专门生产铲子、铁锹等厂家,批量购买后拉到淘金地加价出售,当大家都在激烈竞争苦苦寻找金子的时候,卡摩尔却通过卖铲子发家致富。

而人工智能时代,算力可以说是这个“铲子”。

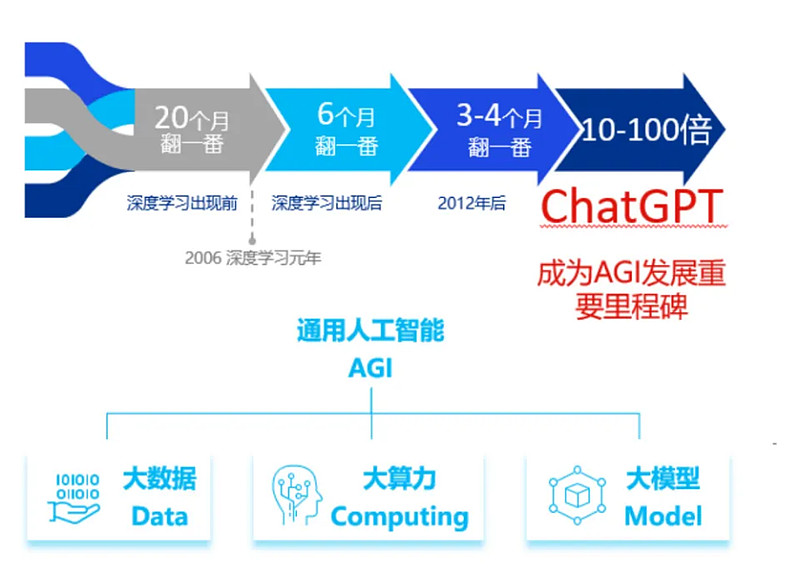

AI算力在大模型训练及应用部署中有着不可替代的作用,算力相关硬件的性能和数量是影响大模型性能的关键因素。研究发现,自深度学习问世以来,训练所需的算力快速增长,大约每6个月翻一番。2015年末,随着大规模ML模型的出现,训练算力的需求提高了10到 100倍,出现了一种新的趋势。

从ChatGPT到Diffusion,再到Sora,大模型技术发展中,算力建设是重点发力方向,特别是文生视频模型,视频数据训练包含大量图片素材,涵盖时间、物理等维度,相较于图片内容,算力需求呈量级增加。经中信证券简单估算,对于一个60帧的视频(约6至8秒),Sora要生成至少约120万个token(文本处理最小单位),这是相当大的计算量。

科技爆炸的背后需要算力膨胀来匹配,算力相关公司是AI产业中能最快实现业绩兑现且能持续受益的标的。

通信设备作为连接算力相关的GPU、服务器、数据中心等关键模块之间的“血管”,是算力领域基础设施建设的重要部分,它在最大程度上决定了算力能发挥到何种程度。

目前GPU之间传输数据最快的方式便是通过光通信模块。

2015年前,全球前十大光模块厂商仅光迅科技一家中国企业;2021年,中际旭创等五家供应商进入全球前十,主要厂商相较前一年市场份额均有提升;2022年,光模块全球市场份额排名前10中,中国占据7家,在全球光模块市场占主导地位,这也是为什么Sora催化了美股芯片龙头公司,却率先带起A股通信板块行情的原因。

图:2010-2022年全球光模块市场占有率排名

资料来源:LightCounting,前瞻产业研究院

2022年全球光模块市场规模约130亿美元,根据 Light Counting 预测,2022-2027年全球光模块市场规模将以年化复合增长率11%的速率稳步增长,2027年市场规模将超 200亿美元。

此外,我们也看到光模块中的CPO已经出现逆势大涨。进入人工智能时代,CPO作为光模块未来的一种演讲方式,被认为是AI高算力下高能效比的方案。根据咨询机构Lightcounting预测,全球CPO端口的销售量将从2023年的5万增长到2027年的450万,4年时间将提升90倍!

AI算力大时代到来,数据传输量级暴增,光模块作为AI的核心底座,在光通信产业链中成本占比约为50%-60%,是最为核心的环节,将迎来重要发展机遇。

央企发力AI算力建设

三大运营商打头阵

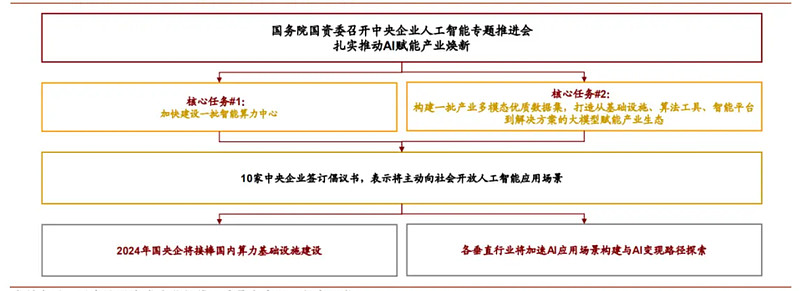

2024年2月19日,国务院国资委召开“AI赋能 产业焕新”中央企业人工智能专题推进会。会议强调加快布局和发展人工智能产业,部署两大核心任务:(1)夯实发展基础底座,加快建设一批智能算力中心;(2)开展AI+专项行动,强化需求牵引,加快重点行业赋能。

图:国资委中央企业人工智能专题推进会重点内容

资料来源:国务院国有资产监督管理委员会官网

实际上,已有多家央企早早展开行动,在AI生态跑马圈地,例如三大运营商。

1月8日,中国移动智算中心(武汉)在武汉未来科技城开放运营,已建成1500PFLOPS服务能力,到今年底计划扩容至6800PFLOPS,成为华中地区规模最大的智算中心。呼和浩特智算中心将在2024年4月前分阶段上线,建成后算力规模可达到5.5EFLOPS,国产化率超80%,成为国内运营商最大的单体智算中心。

1月22日,中国电信在上海点亮“大规模算力集群暨人工智能公共算力服务平台”,计划2024上半年在上海规划建设到达15000卡,总算力超4500P,其中单池新建国产算力达万卡,预计成为国内首个超大规模国产算力液冷集群。

1月30日,中国联通人工智能创新中心成立仪式在京举行。此外,2023年,中国联通(青岛)智算中心启用,总投资约30亿元,是省内首个达到国际最高标准的大数据中心。

图:2022年三大运营商算力网络建设概况

资料来源:北京通信信息协会官网,天风证券研究所

IDC预测,中国智能算力规模将持续高速增长,预计到2026年中国智能算力规模会达到1271.4EFLOPS,未来五年的年复合增长率达52.3%,同期通用算力规模的年复合增长率为18.5%。国内三大运营商均把云计算、AI投入列为发展重点,全力推进各自相关项目,加快打造全国算力中心城市和智算中心,促进数字经济与实体经济深度融合。

布局通信板块

把握算力投资机遇

长期视角来看,AI作为技术发展趋势,对算力基础设施的需求将持续释放;中短视角来看,核心基础设施(如光模块)景气度持续,运营商加大创新业务布局、受益于AI发展。

那么,有没有什么投资工具能够兼顾通信设备商和运营商二者呢?针对这一点,我们推荐国证通信指数。

国证通信指数选取深沪两市通信产业相关上市公司编制而成,用以反映中国证券市场上通信行业股票价格变动的趋势,是一键投资通信板块的佳选。

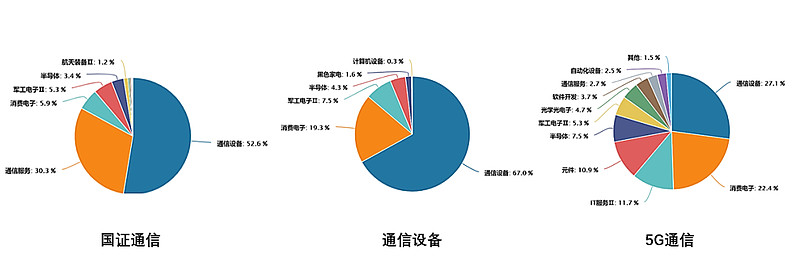

该指数聚焦产业链上下游子行业,按申万二级行业分类标准,行业分布主要包含通信设备(52.6%)和通信服务(30.3%),合计占比超过80%,真正意义上覆盖了通信板块最重要的设备商和运营商等公司。对比之下,中证通信设备指数更偏向通信设备板块,中证5G通信指数的细分行业则相对分散。

图:指数行业分布对比

资料来源:Wind,截至2024.03.01

就重仓股而言,国证通信指数汇聚优质龙头企业,前十大成份股中既包含全球通信设备巨头中际旭创、中兴通讯,又囊括三大运营商中国移动、中国电信、中国联通。前十大成份股权重占比合计达到63.38%,集中度较高,在AI发展趋势不断明确的背景下,龙头厂商长期成长动力有望进一步明确,业绩能见度高、落地性强,投资价值突出。

资料来源:Wind,截至2024.03.01

基日以来,截至2024年3月1日,国证通信指数累计收益280.35%,且自2021年以来,指数表现显著优于沪深300指数,在近两年沪深300指数持续下行的背景下,通信板块表现出了较强的防御属性。

资料来源:Wind,数据区间:2021.01.01-2024.03.01

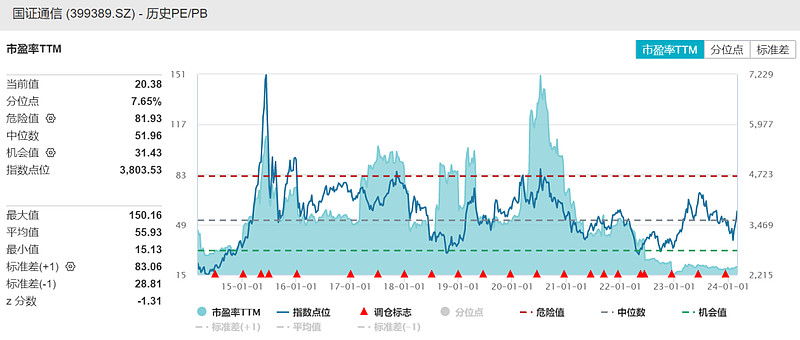

截至2024年3月1日,国证通信指数PE(TTM)为20.38倍,位于近10年以来7.65%分位数,估值整体处于历史较低水平,安全边际充足,投资价值相对凸显,上涨空间广阔。后市在通信行业基本面的支撑以及央企估值重塑下,国证通信指数有望迎来估值进一步修复。

资料来源:Wind,截至2024.03.01

通信ETF(159695)紧密跟踪国证通信指数,投资者可借道低位布局,把握AI浪潮下的算力投资机遇!场外投资者可关注联接基金A/C(019071/ 019072)。