开年以来市场交易再次火热,截至上周五沪指已实现八连阳,这对于近年来屡遭调整的A股市场是一剂十足的开年强心剂。

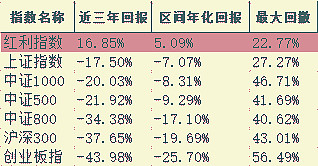

回顾近几年的市场,核心资产与成长股都略显乏力,而高股息的红利策略却持续火热,根据Wind数据显示,红利指数近三年回报达13.36%,回报水平与回撤均领先一众主流宽基指数。

数据来源:Wind,ETF研究室,统计周期2021-2-25——2024-2-25,指数历史表现不代表未来走势,投资有风险

此外,如果在红利策略的基础上再加上“低波”这一条件,配置价值则更为突出。结合数据来看,红利低波策略近三年收益率对比单纯的红利指数近大幅领先达26.12%,对于投资者来说十分值得重视其中的成长机会。

数据来源:iFind,ETF研究室,统计周期2021-2-25——2024-2-25,指数历史表现不代表未来走势,投资有风险

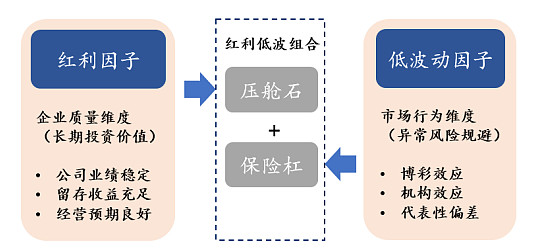

红利与低波,如何相辅相成?

红利一般是指高股息,投资者以长期稳定分红且股息率较高的公司作为投资目标。而低波一般是指低波动性,投资者主要投资于一些波动性较小,也就是价格波动较平稳的股票。“红利+低波”两者相结合便是红利低波策略。

资料来源:华泰研究

最为广为应用的经典策略,红利低波在全球范围内都有着成熟的实践。从稳定性来看,红利因子着眼于企业的整体质量,而低波动因子拥有良好的风险过滤能力,两者结合就赋予了这一策略的良好稳定性。

我们也不妨分别拆解来看:

红利因子:高股息捕捉高稳定性收益

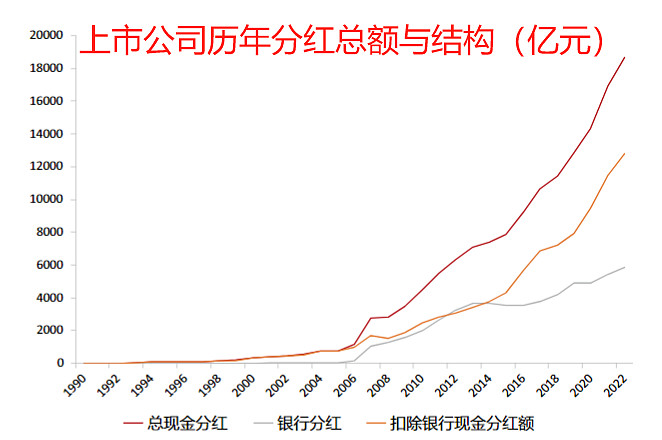

股票收益可以拆解为四个部分:估值贡献,盈利贡献,分红贡献,以及股本稀释贡献。其中盈利贡献来自于净利润导致的净资产增长。

近年来A股的分红规模不断扩大,至2022年已超过2.1万亿元,共有3467家公司实施了现金分红,占比为65.46%。与此同时,政策上也在不断鼓励、引导上市公司提高分红水平。

数据来源:Wind

同时,从企业基本面角度来看,分红也是反映公司运营情况的重要体现。如果公司的长期发展前景良好,管理者就会通过用高分红将良好的预期传递给市场,所以红利策略天生具备优质公司含量高的属性。

低波因子:组合之盾规避异常波动

经典的资本定价模型(CAPM)认为资产的预期收益和风险存在正相关关系,风险越大预期收益应该越高。不过大量研究表明,“低波动率异象”广泛存在于资本市场中。在实际投资实践中,低波动股票能够在长期获得更加出色且相对稳定的超额收益。

根据华泰证券研究,“高波动”是市场投资者异常反应的结果,而基于低波动的SmartBeta策略着眼于规避市场的异动股票,是具有普适性、抗周期性的稳健型策略。根据我们前面的展示,结合了低波因子的红利策略明显在收益率与波动性上更具优势。

数据来源:iFind,ETF研究室,统计周期2021-2-25——2024-2-25,指数历史表现不代表未来走势,投资有风险

当下红利低波策略为何值得高看一眼?

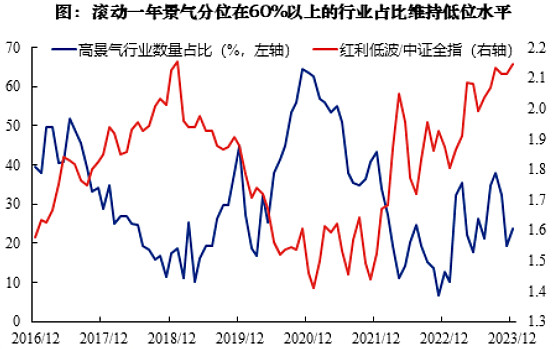

从宏观环境来看,当前国内、海外不确定性因素仍多,经济趋势增长的可预测性总体下行,在此背景下红利低波资产成为市场更为关注的品种。

以行业景气度为切入点,根据兴业证券建立的118个细分行业中观景气比较体系,一年景气分位能够维持60%以上的行业数重占比也持续维持低位水平。因此,在多数行业景气分位偏低、内外不确定性扰动短期难以消除的市场环境中,风险偏好难有趋势抬升,而继续以景气为锚博取超额收益的难度也明显提升。盈利稳定、且抵御市场波动能力较强特征的红利低波资产配置价值十分凸显。

资料来源:Wind

从配置的角度来看,在当前银行理财收益率持续下行,流动性宽松下国债长端利率短期也易下难上的低利率环境下,红利低波资产的股息率已超过6%,正处于历史较高水平,和十年期国债收益率利差约3.9%,颇具配置性价比。

资料来源:Wind

此外,“红利低波”策略中的标的资产往往以央国企为主导,其估值水平相对较低,随着央国企改革的逐步深入,存在较大估值重构空间。自2023年以来,央企的估值重构备受资本市场关注,这一定程度上将带动红利低波策略的上涨。

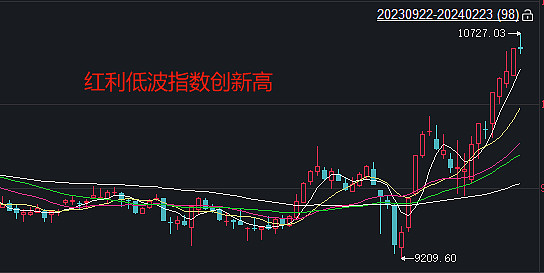

编制方式独特,或是红利低波新高原因?

中证红利低波指数于上周五走出阶段性新高,近一个月来收益率达到13.07%,稳居全市场前列。

资料来源:iFind,仅代表指数走势,不代表未来业绩表现,投资有风险

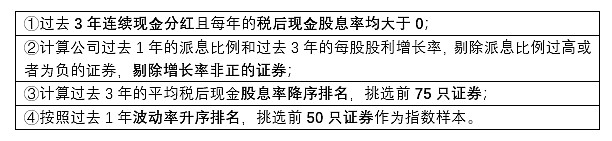

中证红利低波动指数选取50只股息率高且波动率低的证券作为指数样本,采用股息率加权,以反映分红水平高且波动率低的证券的整体表现。

具体来看,红利低波指数主要选样标准包括:

资料来源:中证指数公司,ETF研究室

在得到50只证券作为指数样本后,值得注意的是,这里指数采用的是股息率加权而非市值加权,这导致了指数天生不具备“追涨杀跌”的特性而是更具股息率再平衡。

因此,指数中的50只股票每一只都符合“好”股票该有的特征:流动性好、连续分红、每股股息正增长、股息率高、波动率低。

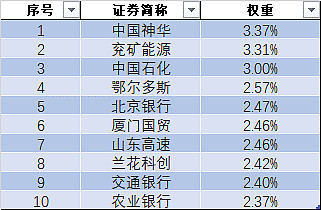

从指数前十大重仓股也可以明显看出,成分股央国企含量较高,所处行业多是如能源、银行等高分红性质的行业。随着央国企改革的进行和中国特色估值体系的搭建,指数有望展现出新的潜力和能力。

数据来源:iFind,截至2024-2-25,仅作指数展示,不作投资建议

中证红利低波动指数投资价值分析

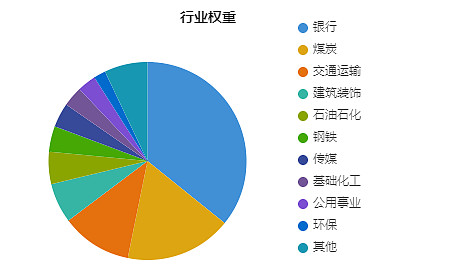

从成分股行业分布来看,中证红利低波动指数成分股各行业分布均衡。从指数成分股的申万一级行业权重分布来看,指数涉及了15个申万一级行业,前五大行业分别为银行、煤炭、交通运输、建筑装饰、石油石化,前五大行业累计权重为75.2%。

在行业分布上,指数虽布局全面,指数基于传统高分红赛道,偏爱如银行、煤炭等行业,但也不缺乏传媒等成长行业,指数定位十分准确。

数据来源:iFind,截至2024-2-25,仅作指数展示

从配置时机来看,截至2024年2月25日,中证红利低波指数市净率仅为0.7,横向对比来看远低于一众宽基指数。长期来看,指数市净率均位于1以下,从估值水平来看红利低波策略具有更高的安全护城河。

数据来源:iFind,ETF研究室,统计周期2019-2-25——2024-2-25

“高分红”和“低估值”使得红利策略具有攻守兼备的属性,加上低波动策略这个防御性较强的“辅助”,为红利资产加增“稳定器”。红利低波资产已经成为了市场中值得被重点关注的品种,建议投资者密切关注红利低波ETF(512890),场外也有华泰柏瑞中证红利低波ETF联接(A:007466、C:007467)可供选择。

$红利低波ETF(SH512890)$ $华泰柏瑞中证红利低波动 ETF 联接 A(F007466)$ $华泰柏瑞中证红利低波动ETF 联接 C(F007467)$

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。过往业绩不代表未来表现。投资者在购买基金前请仔细阅读基金的《基金合同》《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。