《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提到,要加快武器装备现代化,聚力国防科技自主创新、原始创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展。

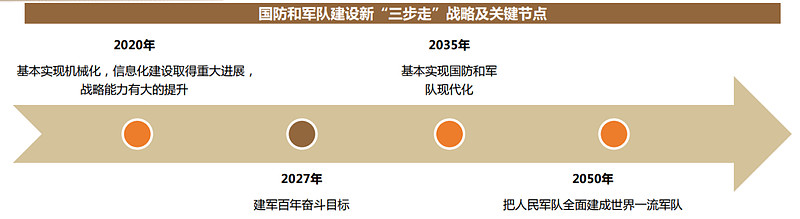

二十大报告同样指出,国家安全是民族复兴的根基,社会稳定是国家强盛的前提,并强调“如期实现建军一百年奋斗目标,加快把人民军队建成世界一流军队,是全面建设社会主义现代化国家的战略要求”。

强国先强军,百年未有之大变局下,军工行业迎来前所未有的快速发展阶段,成长性和长期发展高确定性正持续得到验证,是值得投资者关注的方向之一。

除了军工之外,我们也看到航天航空领域的重大突破。5月28日12时31分,经历1小时59分钟飞行,国产大型客机C919完成了全球首次商业载客飞行成功。6月7日12时10分,力箭一号遥二运载火箭成功发射升空,采取一箭26星方式,实现了“一箭多星”。无论是国产的大飞机还是火箭卫星技术,都取得了实质性的突破。

所有的这一切,都指向一个重要的产业:高端装备!

军工板块投资价值逐渐凸显

其一,国防预算开支稳中有升,军事装备需求旺盛。

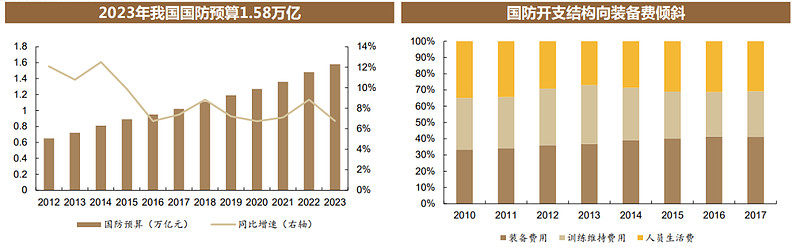

“十四五”跨越式武器装备建设背景下,我国军费稳步增长,2023年全国一般公共预算安排国防支出1.58万亿元,比上年执行数增长7.2%。根据《新时代的中国国防》白皮书,从国防开支结构看,我国装备费占比持续提升,从2010年33.2%增长至2017年41.1%,表明我国国防开支向武器装备建设的倾斜,彰显了国家对列装军事装备以及提升实战化演练水平的重视与决心,我国军事装备需求旺盛。

资料来源:国防部、财政部、立鼎产业研究院、新华社《新时代的中国国防》,德邦证券研究所

此外,不同于其他行业,军工行业以销定产特点突出,国家和军队的采购起主导作用,呈现较强的计划性。行业内企业主要收入来源于国防支出预算,受宏观经济波动影响较小,具备较强的逆周期属性。

其二,业绩陆续兑现,增速或将持续可观。

军工企业资质认证严格,具有天然的技术护城河和市场开拓先发优势。先入企业与下游军工企业合作紧密,为保持产品稳定一致性,通常会从预研阶段开始与供应商保持长达数年的合作。自 2020 年上半年开始,军工行业整体进入需求—订单—业绩的兑现周期,由于军工产业链层级较多,且产品交付周期较长,所以根据产品交付节奏,不同产业链层级已经陆续进入各自业绩兑现周期。

资料来源:Wind,国新证券

其三,政策支持力度加大,鼓励军工央企做大做优做强。

军工央企关系国家安全,是国防装备建设的主力军,属于国防先进技术引领者。近年来,政策持续给予军工央企相关支持,如通过股权激励进一步激发企业活力;借助资产重组实现更多优质企业逐步上市,提升军工上市公司整体质量;引入转型考核机制,从2019年的“两利一率”逐步升级到2023年的“一利五率” ,进一步加强了对国企的盈利能力和创现能力的考核等。未来,随着支持力度进一步加大以及政策效果逐渐显现,将持续推动国企实现更好的高质量发展。

2023年作为“十四五”规划承上启下的一年,军工行业进入装备更新换代的关键时期,随着中期订单的落地,业绩释放加速。2023年下半年,国防和军队建设短期与长期需求逻辑叠加向上,军工板块将有望迎来新一轮的景气周期。

中国航空航天产业迎来高速发展期

从2009年1月,中国商飞公司正式发布C919的首个单通道常规布局,到2017年5月C919大型客机在上海圆满首飞,再到2021年3月全球首单落地,以及2023年5月C919商业行业首飞成功,可以说国产大飞机技术的商业化成型,经历了十几年的努力,也让中国成为全球少数具有商业化大飞机制造能力的国家。

中国商飞发布的《中国商飞公司市场预测年报(2021-2040)》中显示,未来20年中国将接收50座级以上客机9084架,价值约1.4万亿美元。根据C919的年初规划,预计在未来5年内生产超过150架飞机。这意味着,很大的商业价值已经在逐步兑现。

我们再看“一箭多星”,随着卫星制造和火箭发射成本的不断降低,以及火箭运力的提升,航空航天市场空间有望迎来爆发。根据艾瑞咨询的研究,我国商业航天市场规模从2015到2021年期间的复合增速为22.3%,预计2024年市场规模会超过2万亿元,达到2.3万亿。

强聚焦、低估值,这个指数不可错过

梳理航天航空相关指数后,我们更推荐大家关注这一有看点的细分指数——中证高端装备细分50指数。

高端装备是强军之基,是军队硬实力的保障。从国防支出预算结构来看,我国40%以上的军事预算用于解放军的新型装备支出。十四五规划细分领域中,航天增速40%-50%,航空增速20%-25%、军工电子增速20-25%,显示高端装备需求端强劲且刚性,业绩改善空间较大。

而高端装备之中,航空装备、航天装备又是近年国防支出的重中之重。根据航空工业、中国航发集团以及航天科工集团公布的相关信息,2013-2018年,航空与防务业务复合年均增速13%,航天防务及其他业务复合年均增速11%,均超过期间全国军费预算的复合年均增速9%。

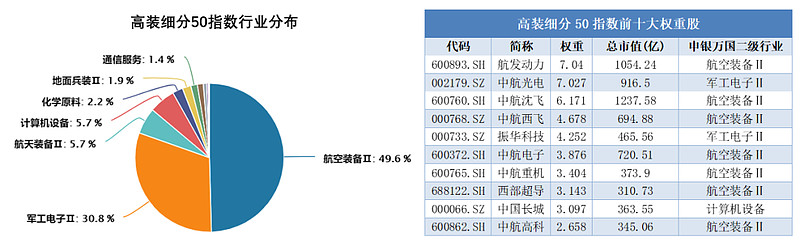

中证高端装备细分50指数从沪深市场中选取50只涉及航空航天装备制造、航空动力及控制系统、微波雷达、卫星导航、光电红外、通信设备、电子元器件、信息安全、航空航天材料等业务的代表性上市公司证券作为指数样本,以反映航空航天等高端装备细分领域上市公司证券的整体表现,比同类指数更加聚焦航空航天军工产业链。

具体来看行业分布和成份股,按申万二级行业划分,指数航空装备、航天装备行业权重合计占比达55%,前十大权重股优选细分龙头,包括航发动力、中航沈飞、中航电子等,是布局高端装备的优质指数。

资料来源:Wind,截至2023.08.20

自基日2012年12月31日以来,截至2023年8月20日,中证高端装备细分50指数收益率为162.50%,同期中证军工指数收益率156.25%,国防军工(申万)指数收益率110.04%,沪深300指数收益率52.58%,长期来看,中证高端装备细分50指数历史业绩表现相对同类指数及大盘更优。

资料来源:Wind,数据区间:2012.12.31-2023.08.20

估值角度看,2022年初以来,高装细分50指数下跌超30%,指数估值得到了充分消化,目前PE(TTM)为48.28倍,处于近10年12.8%分位数水平,安全边际较高,投资高性价比更加凸显。(数据来源:Wind,截至2023.08.20)

资料来源:Wind,截至2023.08.20

围绕建军百年目标,整个十四五期间军工装备板块需求端强劲且刚性,行业正迈入持续放量阶段,规模效应有望释放利润弹性,航空航天等高端装备领域有望长期分享板块成长红利。

2023年是“十四五”的第三年,“时间过半、任务过半”,军工行业整体趋势向上,兼具高成长和低估值性质,加配军工板块正当时。感兴趣的投资者可持续关注高端装备ETF(159638),这也是业内首只聚焦航空航天高端装备细分领域的ETF,场外投资者可关注相关联接基金(A类:018027 / C类:018028)。