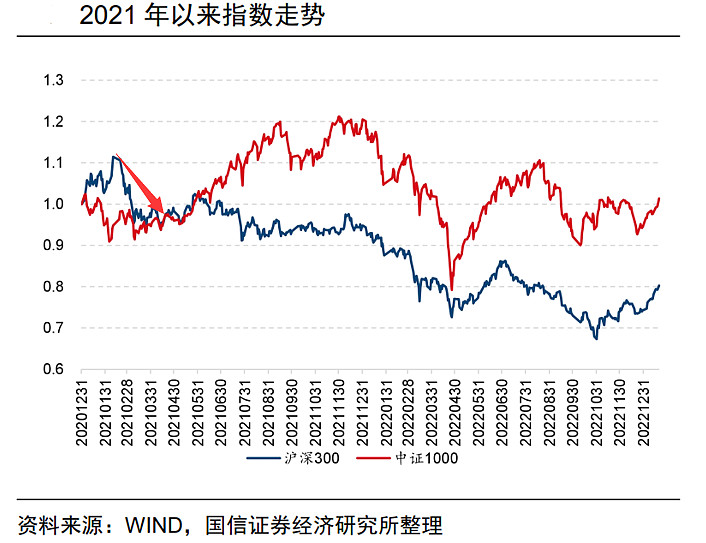

在过去的三年,我们可以在投资风向一次又一次的变动中明显发现,公募基金的热点从“核心资产抱团”开始逐渐往“中小盘”过度,特别是在2021年春节后,以沪深300为代表的大盘蓝筹开始了集体下跌,并在之后的一段长时间内受各方面影响呈现震荡下行的趋势,而与此同时,以中证1000为代表的中小盘开始展现其丰厚的投资价值。

随着小盘股行情的强势复苏,市场资金对中小盘股票的关注度也明显提升,从机构资金的流向来看,以公募基金为代表的内资机构投资者和以北向资金为代表的外资机构投资者都体现出对中小盘股票的关注。

在这种市场分化下,天弘中证1000指数增强(159685)布局价值洼地,在全球通胀高企和国内政策转向的双重宏观背景下力争为投资者取得更高收益,以场外天弘中证1000指数增强A(014201)为例,自成立之初(2022.1.4)起,累积已跑出16.68%的惊人超额成绩,是投资者布局小盘风格的理想产品。

“杜绝外资扰动”叠加“专精特新”,

小盘股乘风扶摇直起

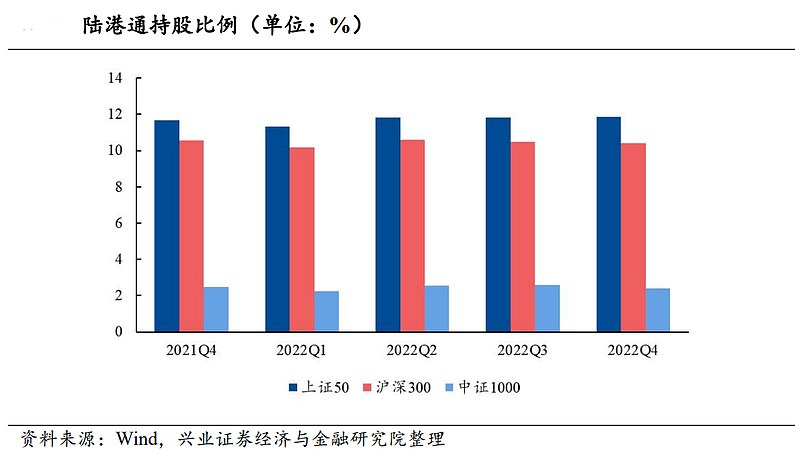

随着A股在全球资产配置中的地位进一步提高,越来越受到海外机构投资者的重视。虽然北上资金持股仅占3%左右,但其资金流向却被市场重点关注。

自2022年8月下旬以来,北上资金持续加速流出。一方面,美元指数和美债利率双高,推升了人民币汇率贬值压力;另一方面海外市场的风险也在持续放大,美股持续的震荡压制了北上资金的风险偏好,我们认为外资仍有进一步流出的可能。

在这种环境下,外资占比相对较少的中证1000配置价值凸显。通过对比上证50、沪深300、中证1000的陆港通资金持股比例,可以看到近5个季度以来,上证50和沪深300的陆港通资金持股比例都较高,而中证1000的陆港通资金持股比例则维持在2%左右。

在当前海外流动性收紧的情况下,外资撤退将对持股比例更高的沪深300产生影响,然而对于外资持股比例较低的中证1000来说,其影响幅度十分有限。

外界的扰动说完了,那么国内的利好因素有哪些呢?

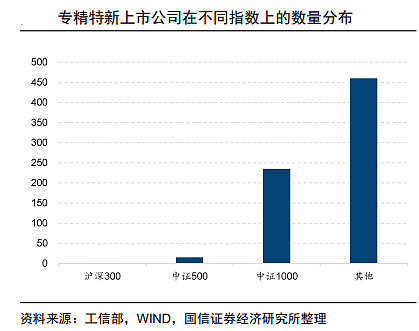

随着世界工业和科技产业的发展,以及国家安全的需要,2021年7月30日政治局会议直接将“发展专精特新中小企业”上升至国家战略层面。工信部先后发布四批共9000家专精特新“小巨人”企业,而在A股中,属于这其中的有711家。根据国信证券的统计,专精特新“小巨人”上市公司在不同宽基指数上的数量分布情况如下图所示,其中沪深300指数成分股1只,中证500指数成分股15只,中证1000指数成分股235只,以中证1000指数成分股为代表的小盘指数最为受益,这也可以解释中证1000为代表的小盘指数为何备受投资者追捧。

在当前经济结构面临转型升级、发展“硬科技”的时代背景下,“专精特新”将是未来结构性行情下超额收益的重要来源,成为全市场最为关注的投资主线之一。

在多重因素的催化下,中小盘投资进入了人们的视野,如果要参与“专精特新”的投资机会,其实有个指数很值得配置——中证1000指数,其原因一是中证1000基本面良好,其二是因为中证1000的“专精特新”含量高。

中证1000指数由全部A股中剔除中证800指数成分股外的规模偏小且流动性好的1000只股票组成,综合反映中国A股市场中一批小市值公司的股票价格表现,与沪深300和中证500等指数形成互补。

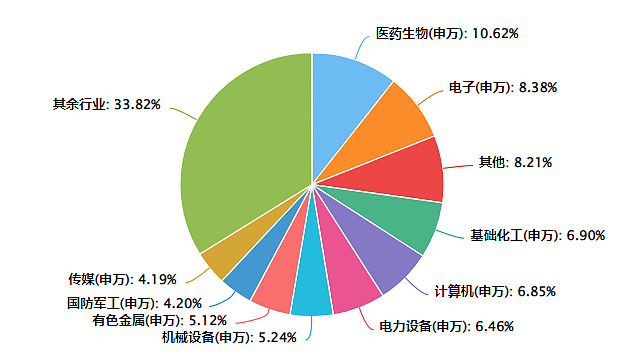

从行业分布情况来看,中证1000指数的行业分布集中度弱,但是全面性较强,既包含医药生物、电子、计算机、电力设备及新能源在内的新兴科技行业,又包括基础化工、机械、有色在内的周期板块。

中证1000指数自2005年起,截至2023年3月20日中证1000指数年化收益率11.4%,高于同期中证全指(9.5%)、沪深300(8.1%)、中证800(8.6%)和中证500(10.8%)等市场宽基指数。中证1000作为小市值的代表指数,收益弹性相对较大长短期业绩均领先于其他指数,2005年以来相对沪深300指数超额更是达到了278.2%。

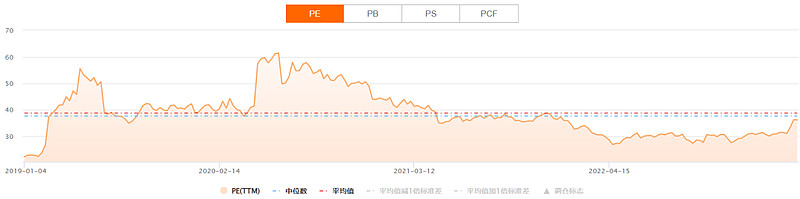

截至2023年5月10日,中证1000的PE_TTM为36.24倍,中证1000当前估值在历史24%分位,仍处于历史较低水平。总体来看,中证1000当前估值水平较低,投资性价比依然较高,仍处于较好的配置窗口期。

天弘中证1000增强(159685)

如何取得超出基准的超额回报?

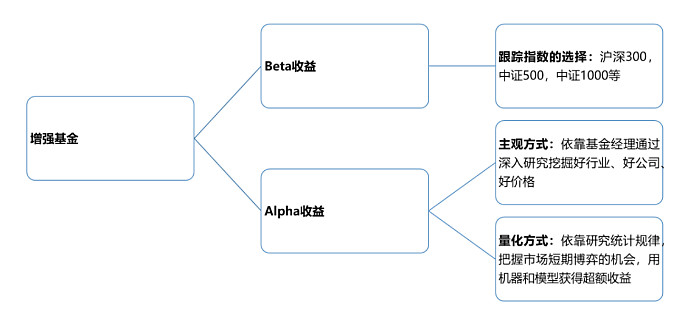

指数增强ETF是什么?其实也不难理解,在跟踪指数(Beta收益)的基础上,利用主动选股或量化选股模型,力争获取超越指数的增厚收益(Alpha收益),从而获取双重收益;与此同时,相较指数增强基金,指增ETF又具备流动性强、交易费用低等优势。

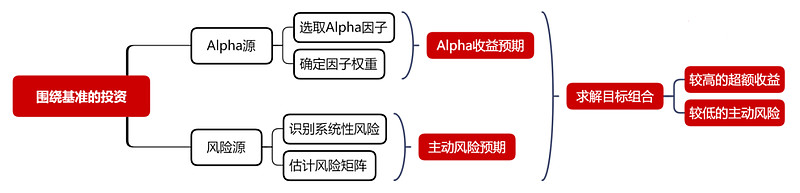

以天弘中证1000增强(159685)为例,从业绩归因的角度,超额收益主要就是来源于个股的选择;而选择的背后,则是通过对于基本面数据、量价指标和一致预期数据等多项数据计算得到的,这些长期有效的因子就是能够长期跑赢基准的法宝。

而中证1000指数则天然更利于Alpha因子发挥选股能力的。原因有三点,我们总结为三个大:

首先是指数中成分股高达1000只,涉及行业众多,投资宽度更大;

其次是指数的个股及行业分散且市值较小,被超低配的空间更大;

最后一点是小盘股目前的机构关注度低,被错误定价的概率更大。

而以量化选股模型对指数进行增强,在波动性大的市场行情中往往会有更好的超额收益表现。

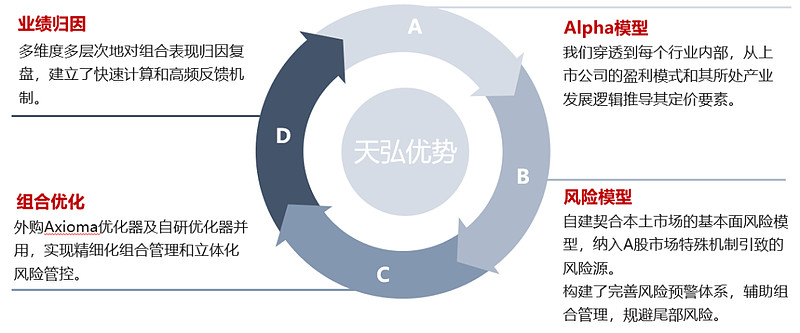

取得强势的指数增强收益的背后,是天弘基金的指数增强策略与风险控制能力的出色。

天弘基金主要采取以量化多因子模型为主的指数增强策略进行投资组合的构建和管理,注重超额收益的稳定性和可持续性,不做大幅偏离基准的单资产择时和板块轮动。

在构建策略的过程中,通过对每个行业的精准认知,建立起高标准的Alpha模型;并在交易模型纳入佣金、税费等固定成本和冲击成本模型;同时在风险模型的构建中,创新地纳入了本土化的风险因子;在组合管理上,通过外购Axioma优化器及自研优化器的并用,实现了管理的高度精细化。

天弘基金指数增强阵营庞大,

获取超额收益能力突出

目前天弘指数与数量投资部现有投研人员17人,平均从业年限9年,基金经理平均从业年限11年,截至2022年12月31日,指数与数量投资部合计管理基金规模近833亿元,管理产品共66只(A、C类份额合并计算),覆盖宽基、行业主题、SmartBeta和指数增强,获得投资者广泛认可。

天弘中证1000指数增强ETF(159685)管理人杨超,英国威尔士斯旺西大学数学与金融计算硕士,具有13年证券从业经验和近8年指数增强&量化基金管理经验,拥有成熟的指数增强投资策略,且在过往投资中超额收益显著。

现任天弘中证500指数增强、天弘沪深300指数增强、天弘中证科技100指数增强、天弘国证消费100指数增强、天弘中证电子交易型开放式指数、创业板ETF等多只指数基金基金经理。

杨超先生具有稳定、突出的指数增强投资能力,其管理的指数增强类代表基金业绩情况如下:

天弘基金深耕公募基金行业,通过十多年不懈努力,天弘基金不断创新,建立起科学严谨的投资管理和风险控制流程,持续为客户创造价值,赢得了广大投资者的信任。

作为最具互联网精神的公募基金公司之一,天弘基金始终锐意创新,在管理模式、产品等方面不断探索,为整个行业注入崭新的活力。以用户为核心,精准把握客户需求,竭尽全力提升客户体验,不断创造贴合用户需求的产品。

有“专精特新”的政策红利打底,以及中证1000的良好基本面加持,结合优秀的投研团队及基金经理对指数进行量化增强,天弘中证1000增强ETF(159685)值得入手,欢迎投资者关注。场外的投资者则可关注天弘中证1000指数增强型基金(代码:A类014201,C类014202)。

$1000增强ETF天弘(SZ159685)$ $天弘中证1000指数增强A(F014201)$ $天弘中证1000指数增强C(F014202)$