导读:我们在几天前发布了最新的TOP100主动权益基金经理榜单后《公募基金主动权益TOP100基金经理榜单(2023年度)》,受到了很强烈的反响。特别是对于基金经理的分类方面,许多人问为什么我们会用这一套自己的分类体系,以及为什么我们对于某些基金经理的分类,和大家的一些理解不同。下面这篇文章,很详细的阐述了我们对基金经理分类的视角,来自联合发布榜单的“零城投资”,希望能解答大家的困惑。

前言:去年我们发布过《偏股型基金的8大风格分类》,想抛砖引玉,提出一个比较适用于A股的基金分类方案。因为好的基金分类方法的作用是:

① 了解不同风格的特点和优缺点,当其表现好的时候不自以为是,当其表现不好的时候也能安然入睡;

② 选到自己认同理念的基金;

③ 根据市场的变化,选择对应风格或行业的工具型基金;

④ 更好的进行横向对比,选到同风格下最好的基金;

⑤ 更好的进行组合构建

去年我们的分类方法得到了许多读者和业内人士的认可,并且收到了许多建议。今年,我们根据最新的学习和理解,稍微优化一下。

---------------------------------

权益型基金经理的投资框架:

从定性角度区分,主要有价值、成长和质量3大方向;

从股票基本面区分,主要有好行业、好公司、好价格3个维度;

从投资策略来看,主要有自上而下的宏观、中观行业比较、自下而上、量化的4种策略;

从买入策略区分,主要有左侧逆向、右侧趋势、性价比、底部反转4种时机;

从收益来源区分,主要有选股、行业超配、波动交易和仓位择时4种。

从组合构建来看,主要有行业集中、个股集中、行业均衡、个股分散4种形式;

从投资目标来看,主要有短期排名、绝对收益、相对收益、长期收益4种目标;

从市值偏好来看,主要有大盘、中盘、小盘3种;

从市场板块来看,主要有A股、港股、中概股、美股等方向;

从行业能力圈来看,主要有消费、医药、制造、周期、金融、科技、新能源、互联网等。

所有权益基金经理基本上都是在上述分类中,根据他的三观和能力圈搭建投资框架。

但是,如果按照上述方法排列组合,就有成百上千种投资方法,没法分类了。

所以我还是精简一下,挑选了数量最多、风格鲜明、有代表性的8种投资风格:深度价值、质量、质量价值、成长、均衡、周期反转、行业景气度、中小盘。(部分命名参照了对应的指数或风格因子)

下表是2020年以来各种风格的优秀基金的业绩对比,可以看到这些基金是八仙过海各显神通(价值暂时落后,但是风险收益比也比较不错),总体都大幅战胜了沪深300。(截至2023-1-12)

一、深度价值

(低估值、捡烟屁股、红利策略、逆向投资都可以归为此类)

深度价值认为认知幅度是有限的、企业的成长是不确定的,风险是不可知的,内在价值才是实实在在的。

他们更重视股票的静态价值(当前价值),注重风险控制,强调安全边际,主要赚价值回归(估值从低估到合理)的钱和分红的钱。

基金经理的持仓以低估值和高股息股票为主,以处于稳定期的行业为主,一般估值处于历史估值区间较低的位置,行业景气处于低位。

深度价值以研究企业财报为主要方法,主要认定企业的有形资产和当前资产,判断公司价格相对于公司价值的折价,当股票的价格回归公司的价值可能就会卖出。

相比质量风格,没那么看重公司壁垒、品牌价值、管理层等无形资产,看重公司的有形资产和分红能力。

相比成长风格,对企业成长性要求不高,对估值要求高。

定量表现:

①持仓的PE、PB、PS的比较低,一般是全市场最低的10%;

②一般分散持仓会来规避价值陷阱;一般持仓数会多于40个,行业多于8个;

③一般年化波动率会比较低,在全市场中属于最低的20%,一般年化波动率也会低于20%;

代表投资人:格雷厄姆、约翰涅夫、施洛斯、曹名长、徐彦

代表性的行业:一些传统且稳定的行业,比如银行、地产、保险、公共事业、基建等。

二、质量

(有些人也称之为价值成长,我觉得叫质量风格更贴切)

质量风格长期持有行业好、有护城河、有竞争优势、商业模式好、高ROE、高质量的好公司。追求不变的东西、确定性、胜率。

看重公司的盈利能力、竞争格局、公司壁垒、管理层、自由现金流等因素,更偏向定性分析。认为投资是慢慢变富,可持续的复利增长比短期爆发增长更重要。

他们更注重对行业和公司定性分析,看的更长远,对短期业绩和事件不在意,更关注长期因素。因此,大部分质量风格都是追求长期收益的,基金波动率会比较大,换手率比较低。

相比成长风格,对成长性有一定的要求,但对增速要求不高,更看重增长的持续性和真实性。

相比价值风格,有更高的估值容忍度,更注重公司质地,一般不会踩到价值陷阱。只要企业的基本面不变,就会一直持有。

定量表现:

①前十持仓平均ROE较高,属于全市场中最高的前10%,一般高于18%;

②持仓以各行业龙头和耳熟能详的白马股为主,偏大市值公司;

③持股时间长,前十重仓股季度留存率一般高于70%

④基金的换手率会比较低,处于全市场最低的20%;

⑤行业集中,往往以医药、消费、互联网为主;

⑥前十集中度较高,常常高于60%,持仓数一般不会超过25只;

⑦一般不做择时,长期保持高仓位运作

⑧管理规模容量更大,基金经理一般可以容纳150亿以上。

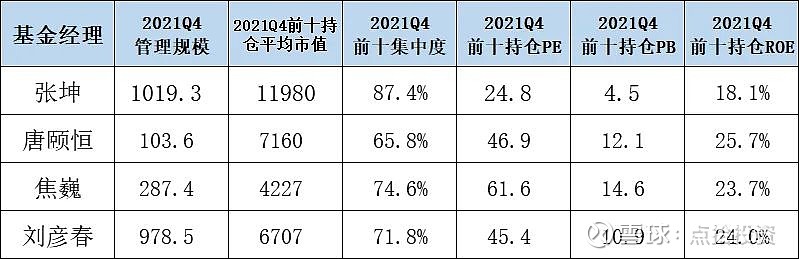

代表性投资人:查理芒格、段永平、张坤、刘彦春

代表性的行业:医药、消费、互联网、云计算等。

代表性指数:茅指数、MSCI A股质量指数

代表性的股票:贵州茅台、五粮液、恒瑞医药、腾讯控股、中国中免、迈瑞医疗、恒生电子等。

三、质量价值

质量价值是先选好公司,再看估值。当好公司的估值合理或偏低时倾向于长期持有,当好公司估值偏高时会卖出。

该风格介于价值和质量之间,既看重公司的质地,又看重公司的估值,两者不可缺一。

为什么要把这种风格单独拎出来?因为该风格与深度价值和质量风格还是存在不小的差异。

下图为刘旭(质量价值)、刘彦春(质量)和曹名长(深度价值)代表作的走势对比,可以看到他们的净值走势明显不同、强势区间不同(时间:2015-11-20至2022-1-7)

下图为3只基金的相关性,其中,刘旭与曹名长、刘彦春的相关性均为0.83

相比质量风格,他们的持仓估值更低,行业更分散,不局限于医药消费,重视安全边际。

相比价值风格,他们更注重公司质地,不要求非常低估,合理即可,不容易踩到价值陷阱,持仓也更加集中。

定量表现:

①前十持仓平均ROE一般会高于全市场平均;

②前十持仓的估值一般会低于全市场平均;

③和价值风格一样,波动率比较低;

④和质量风格一样,持股相对集中;

代表性指数:标普中国A股质量价值指数

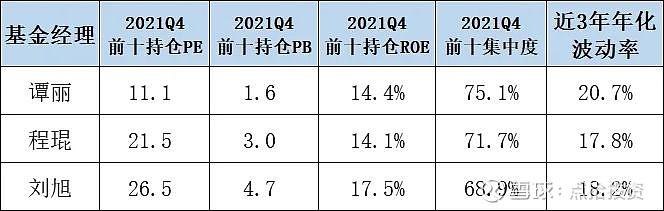

代表投资人:早期的巴菲特、林鹏、谭丽、刘旭、陈一峰

四、成长

认为企业的价值在于未来的成长。更加关注企业的增速和成长空间,力求在企业爆发性成长前中期买入,赚取戴维斯双击的钱,在高成长性难以持续后卖出,避免戴维斯双杀。

主要关注行业空间、行业增速、企业的发展规划、管理层、产品创新、行业景气度为主要方法。看重PEG指标,持仓以高eps、高利润增长的股票为主,对现金流、PE、ROE指标没那么重视。

定量表现:

①基金经理对估值容忍度较高,持仓PE为全市场较高的30%;

②前十持仓平均PEG指标一般小于1.5;

③前十持仓未来1-3年的预期业绩增速一般高于20%;

④持仓的行业比较集中,因为高成长性的行业并不多;

⑤基金的波动率比较高,一般会大于21%;

⑥一般换手率较高,年度换手率在200%-400%之间;

代表投资人:菲利普费雪、彼得林奇、朱少醒、杜猛

代表性的行业:科技、新能源、传媒等

五、行业景气度

(景气成长、行业轮动、自上而下、宏观策略、主题投资、基本面趋势都可以归为此类)

行业景气度是近几年最有效的投资风格,使用的基金经理也最多。他们认为行业的快速增长,特别是超预期的增长,一般都能带来个股的盈利增长,还能带来估值提升,享受戴维斯双击。

该方法尤其在牛市和结构牛市中表现较好,即使是熊市中,那些快速增长的公司股价一般也不会差。

他们一般是先选行业,再选个股。由于同一时间景气的行业比较少,所以他们的行业集中度一般会比较高,使得组合波动率也比较大。

他们追求景气度和预期差,更加关注宏观经济、行业景气度、行业增速、行业比较、流动性、市场情绪、赚钱效应、边际变化。注重一线调研、高频数据前瞻,自下而上选股相对较弱。

行业景气度是力求在行业上行时买入,下行时卖出,主要赚钱行业beta收益,兼顾个股alpha。他们对行业不会有明显偏好和限制,什么行业都可能买。

比如招商基金的贾成东2021年一下子从新能源切换到银行,工银的杜洋2021年一下子从新能源切换到基建+银行,易方达的武阳2022年一下从新能源换成了航空。只不过大部分时候成长股景气度更高,所以他们倾向于买成长股。

相比成长风格,他们更关注一两年甚至一两个季度的增速或者景气度,追求超预期的成长,更注重交易,行业上不会那么局限。

相比周期反转风格,他们更偏好右侧布局,更注重赚钱效应,更偏好有成长空间和想象力的新兴产业。

自上而下的投资方法理论上应该自成一派,他们是通过宏观和策略进行预判,预测后续会受益的行业,然后再选个股。

由于宏观传导到行业需要一点时间,因此自上而下风格的交易更偏左侧,景气度风格更多的是研究行业,交易更偏右侧。

我们把这两种方法放在一起,一是因为自上而下风格经理比较少;二是因为两者从结果来看比较像,都是持仓的行业和风格变化较大,都要判断顺应宏观经济周期、能不能有行业快速增长和赚钱效应。

比如2022年的冠军黄海也是自上而下的投资风格,他在2021年就从宏观策略出发,提前重仓布局了地产,然后又在2022年下半年将重仓股切换为煤炭。行业配置变化幅度很大,并具有一定的提前量。

行情景气度风格的定量表现:

①一般换手率较高,属于全市场换手率最高的30%,年度换手率常常高于400%,有些甚至超过600%;

②基金的波动率会比较高,年化波动率常常高于23%,甚至会接近30%,进攻性比较强,防御性较弱;

③有些人会调整仓位,特别是自上而下风格许多会做仓位择时;

④超额收益可能不太稳定,判断对了可能短期会涨很多,踩错的时候可能会跑输市场,业绩排名忽上忽下;

比如华安·胡宜斌2019接连踩对了科技和新能源上游的景气度,业绩为101.70%,当年排名2|1014;2020年提前布局了传媒,但判断错误,业绩为 18.39%,当年排名954|1690。

再比如永赢·李永兴根据宏观判断2020年疫情后会利好券商和银行,结果2020、2021收益分别为28.53%、-4.68%。

⑤容易受到管理规模的影响,随着管理规模上升,有些经理会逐渐降低换手率,投资风格逐渐转变为成长风格,比如周应波、袁芳等。

景气度代表性投资人有李晓星、崔莹、王鹏等

自上而下代表性投资人有沈楠、李永兴、莫海波等

六、周期/反转

(周期股、资源股等行业出身的基金经理多为这种风格)

周期反转是和行业景气度有点像但又对立的投资风格,使用的基金经理也不算多。

但这种投资风格在2021-2022年大放异彩,并具备一定的独特性,因此我决定将其将单独划出来(以前部分归类于深度价值、部分归类于行业景气度)。

他们认为万物皆周期,只要价格足够低,没有什么板块或行业是不能买的。当一个公司的因为行业不景气或公司有一定瑕疵的时候,股价经常会超跌,他们会努力从中寻找预期差。物极必反,如果行业出现边际好转,股价就会反弹。

和行业景气度风格一样,他们也是先选行业,再选个股。也关注宏观经济、行业景气度、行业增速、行业比较、流动性、市场情绪、赚钱效应、边际变化,只不过是反着来的。

因此周期反转也有点像逆向投资,有点像深度价值,需要承受一定的左侧压力,对个股研究深度的要求更高。

行业景气度是力求在行业上行时买入,下行时卖出;周期反转则是更加左侧,在行业下行时买入,上行时卖出。两者的共同点是都会有一定的换手率。

由于同一时间不景气的行业和个股数量会比高景气的更多,所以他们的行业集中度可能会更分散,比如过钧、周海栋,组合中可能同时出现地产和半导体,这既不像价值也不像成长,共同点是都处于行业周期底部。

也不排除部分经理会集中于少数行业,比如林英睿、杨宗昌。林英睿的交易更左侧,他2020年就买了能源,2021年就卖了。杨宗昌2021年才买能源,现在还持有。结果就是林英睿的年化波动率很低(近3年17.4%),杨宗昌的波动率较高(近3年26.3%)

相比价值风格,他们没有行业偏好,任何行业都可以买,相对更偏好周期股。他们对估值也没有要求,只要处于周期底部就可以买。而且他们的换手率更高一些。

相比成长风格,他们对成长都没有太高要求,不那么关注行业的成长空间,而是关注周期的反弹空间。

相比质量风格,他们对质地也没有太高要求,哪怕是有瑕疵的和亏损的公司,只要不倒闭,且有边际好转可能,他们也可能会买。

定量表现:

①一般换手率较高,属于全市场平均。

②偏好周期性行业,比如有色、航空、地产、能源、化工;

③容易受到管理规模的影响,随着管理规模上升,有些经理会逐渐降低换手率,转变为价值风格,比如丘栋荣。

代表性投资人有林英睿、周海栋、韩创、唐晓斌。

七、均衡

(性价比、GARP、绝对收益)

均衡,一般包括了投资风格的均衡、行业板块的均衡、市值的均衡、A股和港股的均衡。

一般是参照沪深300、中证800或者万得偏股型基金指数为基准。

均衡的好处是不容易跑输市场平均或基准指数,不管市场风格如何变换,都能东边不亮西边亮。基金经理可以剥离掉市场beta,专注寻找alpha,超额收益稳定,投资心态也更好。

定量表现:

①持仓行业较多且均衡,行业至少会包含8个,单一行业一般低于20%;

②个股分散,前十集中度常常低于45%,持股数量一般在30个以上。

③优秀的均衡风格基金的超额收益稳定。比如,下图为均衡风格代表性基金经理之一王崇,相对沪深300的累计超额收益(截止2021-2)。

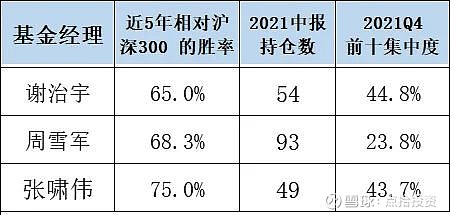

④优秀均衡风格基金相对沪深300的月度胜率高,一般在55%以上。下图为张啸伟近5年相对沪深300的月度胜率情况,高达75%。

因此,均衡风格也比较适合作为组合底仓、适合定投、适合新手。

代表性投资人有谢治宇、周雪军、周蔚文、鄢耀等。

代表性的基金公司是兴证全球基金、富国基金、国富基金、工银瑞信基金。

代表性的指数主要是沪深300、中证800、标普500等,一般是股票数较多、行业均衡的宽基指数。

八、中小盘

中小盘其实不算一种投资风格,只是一个版块,长期专注和集中配置中小盘的经理并不多,并且随着基金经理的管理规模或看好方向发生变化,曾经配置中小盘的基金经理也可能会转向大盘。

但是从基金投资者的角度来说,中小盘是很重要的工具型配置,因此我们将中小盘列为一种风格。

如果有些基金名称包含中小盘,则会更稳定一些。如果还想要更稳定,那只能配中小盘量化基金或指数基金了。

中盘股一般市值在200亿到700亿之间,可简单理解为中证500;小盘股一般市值200亿以下,可简单理解为中证1000和国证2000。

40亿以下我觉得就是微盘股了,这种股票流动性不好,机构很难投资。机构研究一般也不会覆盖这些股票,于是微盘股这里面只剩下了散户,会有很多定价不充分的投资机会。

所以我们看到这几年专注于微盘股的缪玮彬大放异彩,但是他很早就限购了(现在限购50元),这种风格注定规模做不大,这也是为什么公募基金不太愿意去关注中小盘。

中小盘股票特点是波动大、流动性较差、成长性强、机构研究覆盖少、散户参与多。长期来看,小市值因子或许有一定的超额收益;短期来看,市场常常出现大小盘轮动。

每个行业都有中小盘股票,所以中小盘基金之间的差异也有可能很大,可以简单细分为中盘成长、中盘价值、小盘成长、小盘价值。但是细分到这个程度的基金极少。

定量表现:

①基金经理的前十持仓平均市值低于700亿;

②基金名称可能包含“中小盘”;

③小盘股流动性差,所以基金持仓不会太集中,一般低于40%;

④中小盘的规模容量也比较小,随着基金经理的成名,要么逐渐转向大盘,比如刘畅畅现在已经是大盘了;要么增加持仓数、分散持仓,比如冯明远持仓数长期超过200个;杨金金的规模从6亿涨到91亿的过程中,前十持仓集中度从54%降至22%。

当规模快速扩张时,基金很有可能会限购,例如现在杨金金、钟帅、缪玮彬的基金都限购。

代表性投资人有梁浩、杨金金、陈金伟

------------------------------------

其他补充

哪种投资风格\方法最好?

没有最好的方法,只有最适合你的方法。任何投资方法都能赚到钱,但也都有失效的时候。即使有收益最高的方法,如果你不认同,也可能赚不到钱。只有最适合你的投资方法才能坚定持有。

如何知道什么风格最适合自己?

多看大师的书籍,多看基金经理的访谈,慢慢的就会形成自己的偏好。在此之前,最好是均衡配置。

还有什么投资风格和投资方法?

质量成长、择时、绝对收益、自上而下、波段交易等投资风格没有单独列为分类。因为这些风格的特征不够明显,相关基金也不多。

行业主题的分类

主流的有医药、消费、新能源、科技、军工、制造业等行业\主题基金。这些基金一般风格会比较稳定。

其他还有文体娱乐、大数据、数字产业、互联网、传媒、国企改革等行业\主题基金,此类基金经常会出现风格漂移或挂羊头卖狗肉的问题。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

结语:去年我们按照自己做的分类方法做出的【2022年度权益百大榜单】得到了读者和业内人士的广泛认可,并且选出的基金基本上都跑赢了同类基准。

今年,我们按照更新后的分类方法,发布【2023版的权益百大榜单】,希望能继续为广大投资者和基金研究者提供一些参考。欢迎大家持续关注@点拾投资 @零城投资,最好设个星标,以免错过推送。

- end -

按姓名首字母排序

上下滑动阅读更多内容

安 昀 | 鲍无可| 包承超 | 贲兴振 | 薄官辉 | 毕天宇

曹 晋 | 曹 霞 | 曹文俊 | 常亚桥 | 常 蓁 | 常 远

崔建波 | 陈璇淼 | 陈 平 | 陈 媛 | 陈立秋 | 陈 军

陈觉平 | 陈文扬 | 陈 宇 | 陈金伟 | 陈国光 | 陈思靖

陈 鹏 | 陈 玮 | 陈乐天 | 陈轶平 | 陈良栋 | 陈连权

陈 文 | 成念良 | 程 彧 | 程 洲 | 程 琨 | 程 涛

崔 莹 | 蔡嵩松 | 蔡 滨 | 蔡志鹏 | 代云峰 | 邓炯鹏

董伟炜 | 董 超 | 董 梁 | 杜晓海 | 杜 洋 | 杜 沛

杜 广 | 冯明远 | 傅奕翔 | 付 斌 | 付 娟 | 费 逸

范 洁 | 范庭芳 | 方钰涵 | 方 纬 | 方 抗 | 方 建

高兰君 | 高 远 | 刚登峰 | 葛 晨 | 顾耀强 | 谷琦彬

归 凯 | 郭 锐 | 郭 堃 | 郭相博 | 巩怀志 | 韩 冬

韩海平 | 韩 冰 | 郝旭东 | 郝 淼 | 何 帅 | 何晓春

何 琦 | 何以广 | 贺 喆 | 霍东杰 | 侯振新 | 侯 梧

侯 杰 | 洪 流 | 胡昕炜 | 胡鲁滨 | 胡宜斌 | 胡 涛

胡 伟 | 胡志利 | 胡 喆 | 黄 峰 | 黄 力 | 黄立华

黄 波 | 黄 晧 | 黄垲锐 | 黄莹洁 | 姜 诚 | 姜 英

蒋 鑫 | 蒋 璆 | 江 勇 | 江琦 | 江 虹 | 纪文静

焦 巍 | 贾 鹏 | 贾 腾 | 金晟哲 | 金笑非 | 金梓才

季新星 | 季 鹏 | 匡 伟 | 孔令超 | 劳杰男 | 雷 鸣

李德辉 | 李 琛 | 李晓西 | 李晓星 | 李元博 | 李耀柱

李玉刚 | 李健伟 | 李 建 | 李佳存 | 李 巍 | 李 竞

李 君 | 李振兴 | 李 欣 | 李少君 | 李 瑞 | 李文宾

李 彪 | 李宜璇 | 李子波 | 李 倩 |李 燕 | 厉叶淼

黎海威 | 廉赵峰 | 梁 浩 | 梁 辉 | 梁 力 | 梁永强

梁文涛 | 廖瀚博 | 林 庆 | 林剑平 | 林 森 | 刘 斌

刘 波 | 刘 辉 | 刘格菘 | 刘 江 | 刘晓龙 | 刘 苏

刘 锐 | 刘 平 | 刘 潇 | 刘 兵 | 刘 晓 | 刘开运

刘元海 | 刘心任 | 刘志辉 | 刘伟伟 |刘 鹏 | 柳世庆

柳万军 | 陆 彬 | 陆政哲 | 陆 欣 | 陆 航 | 陆 奔

罗春蕾 | 罗世锋 | 罗佳明 | 罗远航 | 骆 莹 | 吕佳玮

吕越超 | 楼慧源 | 马 翔 | 马 龙 | 毛从容 | 莫海波

苗 宇 | 牛 勇 | 倪权生 | 彭凌志 | 彭成军 | 潘中宁

潘 明 | 蒲世林 | 齐 皓 | 祁 禾 | 邱璟旻 | 丘栋荣

邱 杰 | 钱伟华 | 钱亚风云 | 秦 毅 | 秦绪文 | 曲 径

饶 刚 | 任琳娜 | 桑 磊 |宋海岸 | 石海慧 | 石 波

沈 楠 | 沈雪峰 | 史 伟 | 是星涛 | 苏谋东 | 苏俊杰

孙 芳 | 孙 伟民生加银 | 孙 伟东方红 | 孙轶佳 | 孙浩中

孙梦祎 | 邵 卓 | 唐颐恒 | 唐 华 | 汤 慧 | 谭冬寒

谭鹏万 | 谭 丽 | 田彧龙 | 田 瑀 | 田宏伟 | 屠环宇

陶 灿 | 万建军 | 王大鹏 | 王东杰 | 王 刚 | 王君正

王 涵 | 王 俊 | 王 培 | 王 鹏 | 王 栩 | 王延飞

王宗合 | 王克玉 | 王 景 | 王诗瑶 | 王晓明 | 王奇玮

王筱苓 | 王园园 | 王 垠 | 王文祥 | 王 睿 | 王海涛

王登元 | 王 健 | 王德伦 | 王艺伟 | 王浩冰 | 王 斌

魏晓雪 | 魏 东 | 韦明亮 | 翁启森 | 吴 星 | 吴 达

吴培文 | 吴丰树 | 吴 印 | 吴 渭 | 吴 越 | 吴 弦

吴 坚 | 吴 悠 | 伍 旋 | 武 杰 | 肖瑞瑾 | 肖威兵

谢书英 | 谢振东 | 徐荔蓉 | 徐志敏 | 徐 成 | 徐 斌

徐 博 | 徐志华 | 徐习佳 | 徐 爽 | 许文星 | 许 炎

许望伟 | 许利明 | 薛冀颖 | 夏 雨 | 颜 媛 | 闫 旭

杨 栋 | 杨 浩 | 杨 瑨 | 杨锐文 | 杨 帆 | 杨岳斌

杨 明 | 杨 飞 | 杨晓斌 | 姚 跃 | 姚志鹏 | 叶 松

叶 展 | 易智泉 | 于 渤 | 于 洋 | 于善辉 | 于浩成

于 鹏 | 俞晓斌 | 袁 宜 | 袁 航 | 袁 曦 | 袁多武

袁争光 | 余小波 | 余芽芳 | 余科苗 | 张丹华 | 张东一

张 凯 | 张 峰富国 | 张 峰农银汇理 | 张 锋 | 张汉毅

张 晖 | 张 慧 | 张金涛 | 张 骏 | 张剑峰 | 张 萍

张 帆 | 张延鹏 | 张迎军 | 张益驰 | 张鸿羽 | 张 弘

张 航 | 张 寓 | 张宇帆 | 张 杨 | 张 堃 | 张仲维

张 勋 | 张 靖 | 张 亮 | 张西林 |张晓龙 | 张浩佳

章 恒 | 章 晖 | 章旭峰 | 章秀奇 | 章鸽武 | 詹 成

赵大震 | 赵晓东 | 赵 强 | 赵 剑 | 曾 刚 | 郑澄然

郑慧莲 | 郑科 | 郑 磊 | 郑巍山 | 郑 伟 | 郑泽鸿

郑 日 | 周应波 | 周克平 | 周 良 | 周雪军 | 周 云

周 杨 | 周 崟 | 周寒颖 | 周智硕 | 朱 平 | 朱 赟

朱晓亮 | 钟 赟 | 钟 帅 | 朱 熠 | 左金保 | 赵 蓓

智 健 | 邹立虎 | 邹维娜 | 邹 唯 | 邹 曦