导读:许多年前我曾经听过一个故事,说的是三个人坐电梯从一楼到十楼,一个人原地跑步,一个人做俯卧撑,一个人用头撞墙。到了十楼后,有人问他们,你们是如何来到十楼的?一个人说,我是跑上来的;一个人说,我是俯卧撑上来的;另一个人说,我是用头撞墙上来的。事实上,这三个人能上来,都是因为有一部向上的电梯。

在投资中,这一部电梯就是选对正确的方向,找到那个好的Beta。可以说,找到一部向上的“电梯”,避免乘坐向下的“电梯”,是投资收益的关键,这就是资产配置能力在投资中起到关键性的影响。

毫无疑问,权益资产进入了家庭资产配置的大时代。根据中国基金业协会统计,截至今年9月末,中国公募基金总规模接近24万亿,相比10年前增长了10倍以上。但是如何挑选基金,构建适合我们的基金组合呢?今天我们和大家聊聊11月1日将要首发的首批股票型FOF-LOF——工银睿智进取一年封闭运作股票(FOF-LOF)。从专业视角看,这只产品有几个特点:

1)用专业的FOF团队帮助老百姓挑选基金,在大类资产配置和中观行业选择有比较强的能力圈,能够实现超越主动管理基金平均收益的能力;

2)不低于80%的基金资产投资于股票型ETF;

3)以FOF-LOF的形式交易,为用户提供了更多的流动性选择;

4)拟任基金经理蒋华安曾在社保基金理事会资产配置处任副处长,是FOF投资领域的实力派舵手,拥有13年资产配置和管理人选择实践经验。

资产配置决定了90%的收益来源

相信许多人都听过一句话“选择比努力更重要”。确实,我们选择学习什么专业,进入什么行业,甚至在什么国家或者城市生活,对我们人生的影响大大超过个体的努力。

对于这句话,我还有另一种理解:投资收益中,Beta比Alpha更重要。Beta代表着选择,比如投资什么类型的资产,在哪个国家做投资;而Alpha代表着努力,通过个体努力在Beta中找到超额的收益。相信许多人都能亲身感受到,决定投资收益来源的核心,是能不能配置到正确的Beta。

比如说,过去20年一个人的财富基本上是由房地产配置决定的。在城镇化的30年浪潮中,你买了哪个地段的房子没那么重要,重要的是有没有买房。甚至连股神巴菲特,都不断强调投资中Beta的重要性。他在股东大会中多次提到,没有一个人能通过做空自己的国家赚钱,任何时候都看好美国的“国运”,因为一个国家的“国运”就是投资中最重要的Beta。全球资产配置之父加里·布林森说过,长远看,90%的投资收益都是来自成功的资产配置。

那么资产配置到底如何来做,做起来有没有难度呢?我们认为,选择正确的方向,也不是一件那么容易的事情。回到我们开头说的,事实上大部分人都是在“被动”选择。比如说许多人进入什么行业,是和大学的专业有关,而选择读什么专业很多时候是来自父母的建议,并不是我们主动做出的选择。也有许多人的选择,带有一些运气成分。事实上,主动的资产配置(选择)并不容易,这需要对未来有很强的洞见能力。

在股票权益市场上,资产配置主要分为两个部分:大类资产之间的择时,以及中观行业的资产配置。大类资产择时,代表通过股、债券、以及其他非相关性资产之间的组合构建,规避某一类资产的熊市;中观行业的资产配置,则是选择景气度较好的行业结构。

最近,我们也看到一批创新形式的FOF-LOF产品开始上市募集,其中就有一只以大类资产配置为核心,帮助客户把握Beta收益的FOF:工银瑞信睿智进取一年。

工银睿智进取一年封闭运作股票,一只有些不一样的FOF

FOF产品是这几年市场上比较热门的产品类型,背后的本质是,随着基金数量超过了8000只,已经两倍于上市公司的数量,选择基金的难度不亚于选择股票,普通老百姓已经把基金选择交给专业的机构投资者。点拾投资此前也访谈过多个不同体系的专业FOF机构,那么工银瑞信睿智进取一年封闭,相比其他FOF有哪些不同呢?我们认为其特点主要在以下三个方面:

第一个不同:以资产配置为核心的团队基因。类似于武侠小说中的“剑宗”和“气宗”,FOF投资团队通常分为两大“门派”:自上而下的资产配置体系,和自下而上的基金选择体系。在这两大投资体系中,又分为定性投资为主和定量投资为主的两种方法论。我们发现,工银瑞信的这只FOF产品,属于自上而下的资产配置“门派”,为持有人带来的专业服务来自顶层大类资产配置和中观的行业配置。

许多人一定会问,A股投资中,资产配置能力到底有多重要?我们通过A股的历史表现数据发现,专业的资产配置能力,把握正确的Beta,能够在A股市场上实现绝大多数的收益。

首先,我们看大类资产配置的角度,本质就是低频的择时,规避股票市场的几次熊市。以过去15年A股市场的走势为例,真正需要规避的熊市只有4次:2008年、2011年、2015年下半年、2018年。大部分人认为的“牛短熊长”其实是一个假象,A股市场上大部分时间处于结构性牛市,而且每一次熊市持续时间不超过1年。同时,这4次熊市都在股债的风险溢价指数、流动性等常用的大类资产配置指标中有所体现,通过专业的资产配置能力规避大熊市,就能获得比较好的复合回报。

其次,我们再看中观的行业配置角度。虽然A股市场绝大多数时间处于结构性牛市,但是每一轮结构性牛市的行业主线都不同,选对了方向,是收益来源的关键。比如说,2005到2007年的主线是城镇化,相关的重化工和周期性行业表现很好;2010年市场提前反应了经济结构的转型,消费医药表现最好;2013到2015年上半年是移动互联网带来的科技创新,TMT行业是A股的主线;2016和2017年又是和棚改货币化相关的低估值房地产产业链方向;2019到2020年转向了集中度提高的“核心资产”大盘成长牛市。我们曾经看过一个研究,2008年至今只要每年把握全市场表现最好5个行业中的3个,就是全市场业绩最佳的基金产品。由此可见,把握中观方向,是A股投资重要的收益来源。

第二个不同:底层资产核心配置低费率的股票型ETF基金,不要求底层资产做出Alpha,更看重投资风格不漂移。由于工银瑞信这只FOF-LOF产品,是通过资产配置获得超额收益,在底层资产端,采用核心+卫星策略,核心部分主要投资于宽基、行业、主题、境外等股票型ETF,卫星部分还可以适当参与其他证券投资基金、股票及债券等资产的投资。

配置指数基金有两个好处:1)费率更低;2)有效规避主动管理型基金经理的风格漂移。我们发现,如果找到正确的细分行业指数,收益率并不输给优秀的主动型基金经理。比如说前几年大消费行业的中证白酒指数,就跑赢了几乎所有的消费主题基金。同时,这几年来市场上细分的行业指数越来越多,也提供了选择面更多的底层资产。

第三个不同:LOF形式的FOF,投资者既可以进行场内交易,也可以进行场外交易,给投资者更多的流动性选择。工银瑞信这只FOF-LOF产品的A类份额在上市以后可以在二级市场进行交易(即买卖),在一年封闭运作期届满后,A类份额可以二级市场交易,可以场内申购赎回,可以场外申购赎回。C类可以场外申购赎回。这样的模式为交易型投资者提供了投资便利。更多的选择,能够匹配更广的风险收益需求。

科学严谨的投资流程和体系,确保长期收益的稳定性

我们都知道,一个基金产品长期收益的源头,来自投研团队的体系和方法论。对于持有人来说,最重要的是需要了解团队的投资体系和方法论是否可复制,是否靠谱。我们看到,工银瑞信FOF团队的领军人物蒋华安,在2017年加入工银瑞信之前,在社保基金理事会资产配置处担任副处长,主要负责大类资产配置和二级基金配置。从这段经历中,也能够理解工银瑞信FOF团队在资产配置层面的能力圈。

社保基金是国内FOF投资的“鼻祖”,通过大类资产配置,获得了长期突出的投资业绩,并且整个投资体系也不断与时俱进。蒋华安的资产配置体系分为三个部分:战略资产配置(股票和债券的比例),战术资产配置(不同行业配置比例),纪律性再平衡(适度的均值回归交易)。

在战略资产配置层面,蒋华安会先有一个长期权益中枢的锚,根据对权益资产的风险性价比判断,动态调整权益仓位。

在战术资产配置层面,蒋华安会根据不同行业的景气度、估值水平、盈利能力、产业趋势等各类因素进行细分的行业选择和配置。

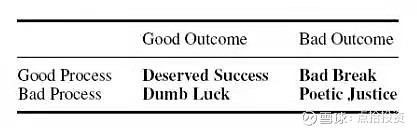

在海外专业的机构投资者眼中,一个基金经理的投资流程比投资结果更重要。在GMO资产管理的著名合伙人蒙蒂尔的著作《Value Investing: Tools and Techniques for Intelligent Investment》中,他提到比投资结果更重要的是正确的投资流程。好的投资流程,只要运气不差,就会获得好的结果。而糟糕的投资流程,需要很好的运气,才能实现好的结果。他认为这就像奥运会比赛一样,运动员考虑的不是能不能拿金牌,而是专注于竞赛的过程。

来源:《Value Investing: Tools and Techniques for Intelligent Investment》

那么我们再看FOF投资团队时,也会更关注正确的投资流程。工银瑞信FOF团队有一个非常科学的投资流程,他们把FOF投资分为两大流程和七个步骤。

第一个流程是资产配置环节,分为战略资产配置、战术资产配置、纪律性再平衡三个步骤。这样一个资产配置流程,也是蒋华安在社保基金做资产配置时,一直运用的体系。在这个体系中,资产配置也有其“钟摆效应”,通过纪律性再平衡,把握资产价格中长期波动中的均值回归。

第二个投资流程是基金选择环节,分为科学分类、价值分析、持续跟踪、成果转化四个步骤。无论是主动型基金的选择,还是被动ETF的选择,通过这四个基金选择的步骤,对基金产品的价值进行挖掘,并且理解不同基金在组合构建中的位置。这就像构建一个足球队,先要理解不同球员能踢什么位置,在不同位置上的独特能力,然后再根据战术设置构建出一套最合理的阵容。一个好的阵容,必须是攻守兼备的,既有攻击球员,也有角色球员,不是11个人全部都是C罗或梅西。

毫无疑问,作为经常调研基金经理的机构投资者,FOF基金经理最了解如何实现可持续的超额收益。通过这一套科学研究的投资框架和流程,工银瑞信FOF团队确实在过去几年实现了不同风险收益特征产品的超额收益。银河证券数据统计,截至2021年10月22日,蒋华安管理的工银养老2035、2040、2045的任职回报分别为57.26%、36.55%、29.98%。其中工银养老2035过去一年以14.82%的净值增长率位列同类前三。

长期看,重仓权益资产是最佳配置

我曾经在一次公开发言中提到:不承担风险,才是最大的风险!比如说,把钱存在银行,看似是一种很安全稳妥的投资方法,事实上却是风险最大的投资。拉长时间看,通胀会不断把现金的购买力吃掉,现金只会变得不断贬值。

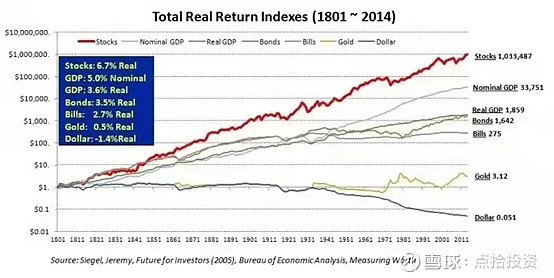

在沃顿商学院教授西格尔(Jeremy Seigel)著作《Stock for the long run》中统计了1801道2014年美国资本市场各类资产近200年历史收益表现,发现股票是表现最好的资产。如果1802年投资美国股市1美元,到2014年是103万美元,扣除掉通胀因素,年化回报率6.7%。

数据来源:Jeremy Siegel, Future for Investors

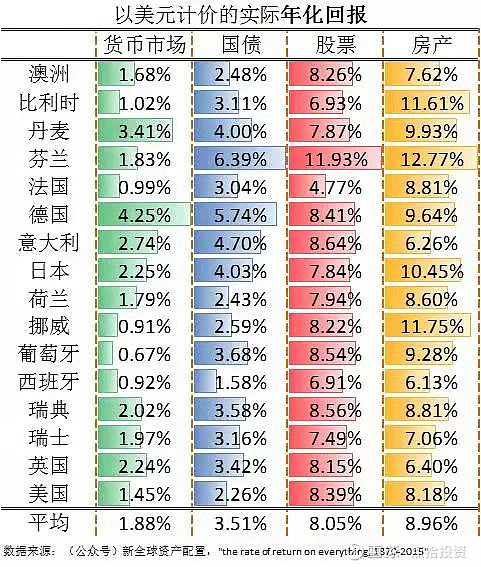

许多人可能会说,房地产是不是比股票更好的资产?我们曾经看过一篇海外论文,统计了1870到2015年间的16个国家的股票、房地产、国债、货币四大类资产的回报。这16个国家主要包含了美国、日本、德国、意大利、法国、澳大利亚等发达国家。从中发现,虽然在这146年中,房地产的年化回报达到了7.78%,略高于股票的6.98%,但是从1980年开始,股票的年化回报率达到10.43%,大幅超越房地产回报率的6.92%。这也意味着,当一个经济体走向成熟之后,股票资产的收益率会优于房地产。

对于我们大部分人来说,过去20年房地产的配置决定了我们的财富等级,未来20年很有可能是权益资产的配置,决定了我们的财富等级。然而,基金选择的难度,并不亚于股票的筛选,要把基金产品进行科学归类、要在不同宏观背景下做出最优的资产配置、并且要有持续跟踪基金产品的能力。特别是在基金数量和品种大幅增加的今天,普通人直接选择基金构建基金组合的难度越来越大。把我们的钱交给专业的FOF团队,或许是享受权益配置大时代最好的投资方式。

- end -

按姓名首字母排序

上下滑动阅读更多内容

安 昀 | 鲍无可 | 贲兴振 | 薄官辉 | 毕天宇 | 曹 晋

曹 霞 | 曹文俊 | 常亚桥 | 常 蓁 | 常 远 | 崔建波

陈璇淼 | 陈 平 | 陈 媛 | 陈立秋 | 陈 军 | 陈觉平

陈文扬 | 陈 宇 | 陈金伟 | 陈国光 | 程 彧 | 程 洲

程琨 | 崔 莹 | 蔡嵩松 | 蔡 滨 | 蔡志鹏 | 邓炯鹏

董伟炜 | 杜晓海 | 杜 洋 | 冯明远 | 付 斌 | 付 娟

费 逸 | 范 洁 | 范庭芳 | 方钰涵 | 方 纬 | 高兰君

刚登峰 | 葛 晨 | 顾耀强 | 归 凯 | 郭 锐 | 郭 堃

郭相博 | 巩怀志 | 韩 冬 | 韩海平 | 郝旭东 | 郝 淼

何 帅 | 何晓春 | 何 琦 | 侯振新 | 侯 梧 | 洪 流

胡昕炜 | 胡鲁滨 | 胡宜斌 | 胡 涛 | 胡 伟 | 胡 喆

黄 峰 | 黄 力 | 黄立华 | 黄 波 | 黄 晧 | 姜 诚

蒋 鑫 | 纪文静 | 焦 巍| 贾 鹏 | 金笑非 | 季新星

季 鹏 | 匡 伟 | 孔令超| 劳杰男 | 雷 鸣 | 李德辉

李 琛 | 李晓西 | 李晓星 |李元博 | 李耀柱 | 李玉刚

李健伟 | 李 建 | 李佳存 | 李 巍 | 李晓星 | 李 竞

李振兴 | 李 欣 | 李少君 | 李 瑞 | 厉叶淼 | 黎海威

梁 浩 | 梁 辉 | 梁 力 | 梁永强 | 梁文涛 | 廖瀚博

林 庆 | 刘 斌 | 刘 波 | 刘 辉 | 刘格菘 | 刘 江

刘晓龙 | 刘 苏 | 刘 锐 | 刘 平 | 刘 潇 | 刘 兵

刘 晓 | 柳世庆 | 柳万军 | 陆 彬 | 陆政哲 | 陆 欣

陆 航 | 罗春蕾 | 罗世锋 | 骆 莹 | 吕越超 | 楼慧源

马 翔 | 马 龙 | 莫海波 | 牛 勇 | 倪权生 | 彭凌志

潘中宁 | 潘 明 | 蒲世林 | 齐 皓 | 祁 禾 | 邱璟旻

丘栋荣 | 邱 杰 | 秦 毅 | 秦绪文 | 曲 径 | 饶 刚

宋海岸 | 石海慧 | 石 波 | 沈 楠 | 沈雪峰 | 史 伟

是星涛 | 孙 芳 | 孙 伟民生加银 | 孙 伟东方红 | 孙轶佳

孙浩中 | 邵 卓 | 唐颐恒 | 唐 华 | 谭冬寒 | 谭鹏万

谭 丽 | 田彧龙 | 田 瑀 | 屠环宇 | 陶 灿 | 万建军

王大鹏 | 王东杰 | 王君正 | 王 涵 | 王 俊 | 王 培

王 鹏 | 王 栩 | 王延飞 | 王宗合 | 王克玉 | 王 景

王诗瑶 | 王晓明 | 王奇玮 | 王筱苓 | 王园园 | 王 垠

王文祥 | 王 睿 | 魏晓雪 | 魏 东 | 翁启森 | 吴 星

吴 达 | 吴丰树 | 吴 印 | 吴 渭 | 伍 旋 | 武 杰

肖瑞瑾 | 肖威兵 | 谢书英 | 谢振东 | 徐荔蓉 | 徐志敏

徐 成 | 徐 斌 | 徐 博 | 徐志华 | 许文星 | 许 炎

许望伟 | 薛冀颖 | 夏 雨 | 颜 媛 | 杨 栋 | 杨 浩

杨 瑨 | 杨锐文 | 杨 帆 | 杨岳斌 | 杨 明 | 杨晓斌

姚 跃 | 姚志鹏 | 叶 松 | 叶 展 | 易智泉 | 于 渤

于 洋 | 于善辉 | 于浩成 | 袁 宜 | 袁 航 | 袁 曦

余小波 | 余芽芳 | 余科苗 | 张丹华 | 张东一 | 张 峰富国

张 峰农银汇理 | 张 锋 | 张汉毅 | 张 晖 | 张 慧

张金涛 | 张 骏 | 张 萍 | 张 帆 | 张延鹏 | 张迎军

张益驰 | 张鸿羽 | 张 弘 | 张 寓 | 张宇帆 | 张 堃

张仲维 | 章 晖 | 章旭峰 | 詹 成 | 赵晓东 | 赵 强

曾 刚 | 郑澄然 | 郑慧莲 | 郑 磊 | 郑巍山 | 郑 伟

郑泽鸿 | 郑 日 | 周应波 | 周克平 | 周 良 | 周雪军

周 云 | 周 杨 | 朱 平 | 朱 赟 | 朱晓亮 | 钟 赟

朱 熠 | 左金保 | 赵 蓓 | 邹维娜 | 邹 唯 | 邹 曦