导读:上周我们有幸参加了富国论坛,聆听了好几位投资大咖的交流,其中本人最有收货的一场毫无疑问来自管理富国天益的基金经理唐颐恒。富国天益是一支有价值投资气质的基金,不仅仅是中国基金历史上的超级牛基,也诞生了好几位基金行业的大佬。作为富国天益基金的管理人,唐颐恒同样继承了前辈的价值投资理念。

唐颐恒在接近一小时的演讲中,分享了一个完整的投资框架。从自上而下的大类资产配置,到宏观框架判断市场的牛熊周期,再到自下而上的公司选择体系。我们一直认为,唐颐恒是这个市场上投资体系最完善的基金经理之一,无论是资产配置、组合管理、财务分析、个股研究,几乎没有短板,而且是一个能管理大钱的基金经理。

我们先简单总结一些她演讲的干货:

1)股票和债券长期稳健配置在30/70,既能大幅降低波动率,又能大概率获得超过10%的年化历史回报率;

2)货币和信用是两大判断市场的宏观指标,对应四个象限。其中宽货币和宽信用是大牛市、紧货币和紧信用是大熊市,中间两个对应震荡市的结构性行情;

3)能实现连续5年30%以上增速的公司少之又少,大部分成长股的“保质期”是3到5年;

4)A股历史大牛股来自多个行业,不是只有消费和医药两大好赛道;

5)ROE是最重要的财务因素:在ROE提升的过程中间,往往是股价表现最好的时候。ROE的趋势性变化,还能反映经济结构的变化;

6)把ROE的源头进行分拆,基本上对应销售利润率的提高带来的是产品定价能力提升,资产周转率则意味着管理以及效率的提升,这两个是研究企业的核心矛盾;

7)低估值投资并不是价值投资,我认为的价值投资是投资一批有价值创造能力的、业绩可持续增长的公司;

8) 壁垒是一个企业的重中之重,大部分时间都花在对壁垒的研究;

9)价值创造需必须要有现金流、没有成长的价值可能是价值陷阱、没有价值的成长也可能是伪成长。最大的价值是要有社会价值;

10)好公司和好价格是能实现的,要在好公司的周期底部逆向买。逆向投资也能帮助平滑组合的波动性;

以上10个点,是我个人总结下来的亮点。一直以来点拾投资除了希望大家更了解基金经理的方法论以外,也希望基金经理最真实的投资框架分享,能帮助其他基金经理提高投资能力,从而推动主动权益投资的整体超额收益能力。以下这一篇是我们整理的唐颐恒演讲纪要,这是难得的一举多得的好文,既能让大家了解更真实的唐颐恒投资体系,希望对于其他许多基金经理来说也是一个具有交流意义的框架分享!

唐颐恒:大资管时代下的权益投资

我有很多客户一直在问我:做权益投资的时候,你们是如何理解,如何去做权益的?

一般情况下,我会给客户讲很多观点,但是我明白更多时候,客户更想知道的是:我们具体是怎么做投资的。

我从研究员到基金经理,研究已经超过10年时间了,今天有幸借这个机会来阐述一下我对于权益投资的重要性与投资方法的一些个人理解。

权益投资的重要性

• 无法回避的权益投资

我认为,2017年底资管新规的出台预示着资产管理大时代的开始。

为何我会这么说?

在2017年之前,我们很容易买到年回报率10%以上的预期收益型产品。房地产投资有机会,以地产和城投为基础的信托,也有很多投资机会。但在2017年之后,这二者在房住不炒的过程中已经开始变得很难。除去以上两点,在资产新规打破刚兑以后,债券收益率也开始大幅下降,全市场的资产荒开始出现。

其结果便是分母,所谓折现率的下降。从我们做股票的角度来看:债券以及无风险收益率下行是开启权益投资大市场的一个很大的因素。我们以前在银行市场可以选择非标,所以我们没有必要做权益理财,但是对于现在来说已经不太现实。因此,未来想要做理财市场,无论是绝对收益还是相对收益,在整个资产荒的情况下,权益投资是无法回避的。我们需要去理解权益投资。

• 权益投资的收益与风险

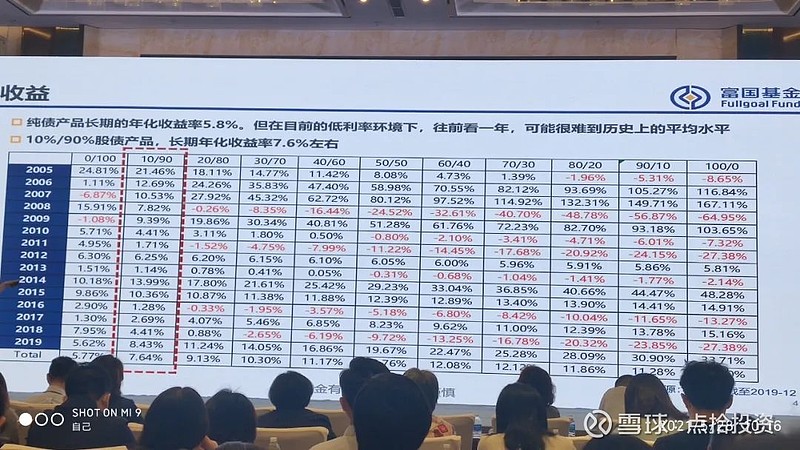

我们不妨来从收益率和波动性的角度来看权益投资。以10%权益配置和纯债券作比较,不难看出,相比于单一债券资产配置的收益情况,10%权益配置的平均年化收益率更佳,长期的年化收益率能达到7.6%。从风险角度而言,二者波动性仅差0.66%。

有着这样的风险收益比,权益投资的重要性就得以体现了:无论是什么样的资产组合,殊途同归是一个混合型组合:股债加上非标,再加上其他一些资产的组合。而在这样一个大的混合型组合中,无论权益投资的比例多大,其市场流动性较好,同时也是可能能给收益做加法的一个重要资产。

对于一些长期资金,它的权益占比可以相对更高。我们以过去15年的维度来看,股债3:7的产品,年化回报率超过10%,波动率也非常低,这是非常好的长期稳健回报产品。

如果现在有人告诉你,有个年度预期收益率超过10%的理财产品,推荐你买,但底层资产主要是非标资产,那这是非常让人紧张的。我们无法去预估里面的风险有多大。但如果这样可观的收益,是通过长期流动性资产的配比所获得的,那它的选择毫无疑问对我们而言是有参考价值的。

常用的市场指标

有很多客户也抱有一些其他疑问,像是:你是如何理解大的资产配置的?你是如何去做的?

对于这个问题,我想来聊聊市场指标。

我是做自下而上的股票研究出生的,我经常会向做债券的朋友请教宏观问题,他们常常会告诉我,说有这么几十个指标可以观察宏观。我也曾经读过一本书,大概是关于如何使用宏观经济的100多个指标。

我想,如果真用这100多个指标,到头来可能并没有什么帮助。对我而言,这个自上而下的框架更多的是一种风险提示,一种对市场水温的判断。我需要解决的问题是,不要冬天穿短袖,夏天穿棉袄。

我想在这里分享两个我平时常用的简要指标。

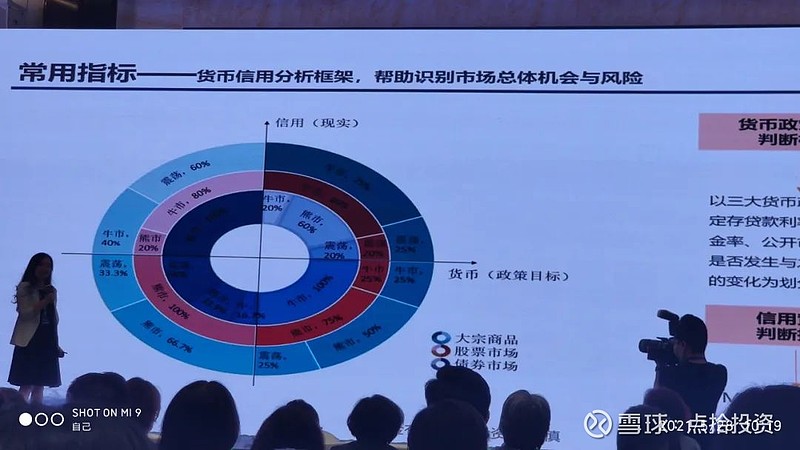

• 货币信用分析框架

第一个是货币信用分析框架,其对于市场水温的分析是非常有意义的。

套用几个假设来做分析,在宽信用、宽货币的环境下,市场位于第一象限中,则牛市发生的概率是80%;而在紧信用、紧货币的环境之下,市场处在第四象限,牛市发生的概率变为100%。

借助这个框架,我们可以依照时下货币政策和信用的宽紧来判断方向性拐点的变化,进而在图中寻找对照。

所以,我们去年的大牛市本质上就是宽信用、宽货币、宽财政。

然而在现在边际慢慢收紧的情况之下,我相信现在市场可能处在一个靠近中心的位置,但我并不认为现在的环境是紧货币、紧信用、紧财政的。

那么现在我们处在什么象限呢?

要判断目前市场位于什么位置,我们可以对照过去几个点,再来进行反推:例如2018年整个市场跌幅超过20%,紧货币紧信用的特征明显,就可以判断当时市场位于第三象限,再进而通过近几年大环境变化推断现在即可。

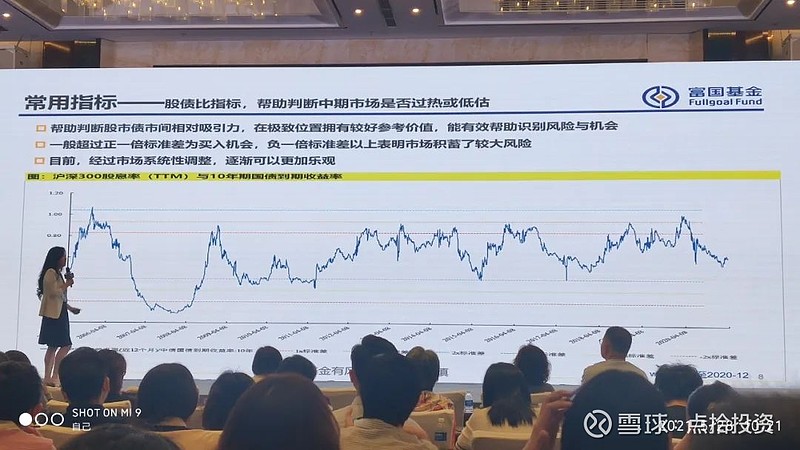

• 股债比指标

第二个是大类资产配置的股债比指标,能够帮助识别风险与机会。

股债比的意义和ERP是相似的,比如用十年期国债和股票作比较,我们就能判断选择股票的性价比到底如何。

这个框架的本质就是用PE的倒数和十年期国债做相关度分析。其对市场分析的绝大部分意义位于图中的极值位置。比如在2018年底位于95%分位与2020年疫情过后的第一季度位于95%分位,又比如2015年的年中左右又回到了一个低位,回过头来看这都是一些很有价值的提示。

在用股债比框架的时候,只有这些拐点才有提示风险的意义,而中间值的意义就相对较小了。可以想象,这个框架对于大类资产配置公司是非常重要的,因为大类资产配置并不是高频择时的。

从投资时钟到三因子驱动

所以我是如何做权益投资的呢?我想从策略层面来展开讲讲。

• 投资时钟

在2010年之前,大家讨论最多的策略框架就是投资时钟。

投资时钟简而言之就是根据经济周期进行资产配置:经济复苏的时候买股票,过热的时候买商品,滞涨的时候留现金,衰退的时候买债券。

在2006年到2010年间,无论市场的涨幅还是股债的表现,都是按照投资时钟的四阶段来走的。自上而下投资策略在当时是市场中的主流方法论,投资时钟也因此在当时市场上红极一时。

投资时钟对市场阶段的完美反馈,究其原因是当时GDP较大的波动。但到了今天,它是否依然有效?

我记得2015年以后市场中有一句话:策略已死。这句话看起来有玩笑之意,但背后有它的道理。

在增量经济时代,本质依靠高波动的投资时钟是有意义的。但在存量经济时代,经济整体波动下降了,其对市场趋势的影响相应的就明显减弱。如果在这种时候还指望于依照投资时钟来做投资,其作用自然是微乎其微。

• 三因子分析框架

现在市场的定价,其实本质和公司DDM定价是一回事:分子是企业盈利,而分母是利率和风险偏好。

计算市场定价,把市场分拆并依照三个因素分析市场机会的三因子模型,是现在的主流分析框架。

我们首先需要注意的因素是企业盈利,这需要对包含所有企业的一个大市场进行估值。其次我们还需要判断:利率水平是怎样的?是上行的还是下行的?股权风险溢价又如何?

在利用这个分析框架的时候,要时时刻刻想到这三个因素在结构中是怎么样一个方向性的东西。这样才能让这个模型帮助我们在平时做投资的时候了解整个宏观经济的情况,让自己对市场有一个比较好的判断,而不是说一拍脑袋就胡乱决定。

所以可以看到,权益投资的策略框架也从纯自上而下开始变到寻找结构机会了。

从2017年以来到现在,大家会发现市场的结构性机会远大于β机会,同时机构投资者的收益率也远大于市场中散户的收益率。这可能就是因为自下而上的深度挖掘,而不是自上而下的宏观驱动亦或是拍脑袋决定。

不过虽说这个模型是依靠三个因素来判断市场,但我们在投资的时候会发现,其实并不能指望三个因素都好。

就比如我刚才说过的,去年疫情,企业盈利很弱,但是受益于宽信用、宽货币、宽财政的大环境推动,市场依旧是走了一个大牛市。

但是2018年就比较惨了。从年初开始,就是去库存周期,所以企业盈利整体下行;无风险利率由于资管新规出台及人们对通胀的担忧导致了强力去杠杆作用而掉头向下;又恰逢中美贸易战的元年,所以当年的整个风险溢价掉头向上。综上,所以2018年出现了近几年最大的一个熊市,跌幅超过了20% 。

总体来看,只要有超过两个因素比较好,那么市场就至少会比较温和,可以从中寻找结构性机会。如果三个因素都比较好,那基本上是大牛市无误了。

• 三因子市场展望

那么我想简单表达一下我对今年市场的看法。

与2018年相比,我并不觉得今年会是熊市,但在过去两年收益率比较好的情况下,我觉得确实需要降低收益率的预期。

从企业盈利角度看,今年中国率先从疫情中恢复,国际上也慢慢有更多的国家摆脱了疫情的影响,所以企业盈利是向上的,属于补库存周期。

从风险偏好看,目前是处在中性位置。

从流动性来看,虽然从去年下半年开始,流动性与信用开始边际收紧,但这终究也只是边际收紧,大可不必认为是“踩刹车”。收紧的只有价格,而在数量上还是相对宽松的。同时还考虑到春节前无风险利率的快速上行到现在的下跌,国债收益率回到3%附近,我认为未来很可能就是这样一个环境中的波动。当然也需要关注通胀对货币政策的影响,但目前我觉得能够做到持续跟踪就可以了。

从第一季度到现在就可以看出,今年会是一个高波动市场。其本质就是由于春节之前涨的过快以及春节过后下跌。但在这个触底反弹的过程中间,市场中已经有企业盈利比较好的公司已经率先走出了低谷。

所以,对于今年,我总体有两句话:

第一,今年我们要赚业绩增长的钱。爬过疫情的坑,对企业盈利增长会有更高的要求。

第二,在收货币、收信用的边际收缩的情况下,今年在选股的时候对其质量的权重要放的更高,甚至要比去年还高。

选股方向

策略讲完,那接下来的选股的方向是什么?

我想分享一下我们这些研究员、基金经理们是如何看待市场的、如何挑选中长期股票的。

首当,我们投权益的目的是什么?

很多人因为不愿意分担风险,所以会选择固定的利率,选择固定收益产品。

权益肯定是与固定收益产品不同的。投权益就是为了承受波动,并在波动中获得个股的收益。这就是两个类型产品本身的禀赋差异。

买股票或者投资权益市场,本质上是想购入未来能够有成长的公司。股票投资最底层的逻辑就在于此:我们用风险来分享企业的成长收益。

那些所谓上市以来涨幅有多少的前30大牛股,其中没有一个是利用炒概念或是攀风格的方式来壮大自身的。它们的增长几乎都是来自于持续而踏实的稳步成长。所以,成长才是我们权益投资的内核。

然而,在这几千家上市公司当中,连续高成长的公司是非常稀缺的。如果我们从A股近十年的数据来看,整个市场当中,连续5年能够做到30%成长的公司仅仅只有70家。由此可见一般成长股的保质期只有3-5年,在三五年的成长后就会有轮换。

• 行业领域选择

那么,这些成长性好的股票是不是都集中在消费或医药这类好的行业中呢?

并不尽然。

就比如我刚才所讲述的那些连续数年连续增长可观的几十家公司中,行业的分布也是很均匀的。老话是对的,三十六行,行行出状元。

我觉得,最终选择买什么领域应当是结果,而并不应该人云亦云,比如大家都认为白酒很好,我便也去选择白酒。既然各个行业都有机会,更重要的应该是去寻找一批找到这样高成长的公司,而我们能做的无非就是加强自己的研究。

找到未来能五倍或十倍股的公司,也算是我们平时做研究的目标与梦想。

• 成长股顺应时代

不同阶段的市场主导性是孕育成长股的温床,也造就了成长股三到五年的保质期和稀缺性。时代的变迁导致了成长股在不同阶段的不同的表现,这和经济所处位置密不可分。

在九几年左右,中国正在经历城镇化的过程,伴随着城镇化消费逐步提升,因此当时家电行业是非常好的;到2006年前后,又变成了所谓“五朵金花”比较好;到了2016年,经历了2012到2015年下行周期以后,整个社会产能出清,优质企业份额也得到了提升,因此无论是消费白马还是制造龙头企业,它们都享受了一部分超额利润以及市场估值的回报。

这些看起来都只是一些结果,但其实这与产业结构有很大的关系,与市场所处经济位置也有很大关系。我们要去辨别的,应该是不同阶段主导市场的核心逻辑,这也是我认为自上而下方式中最重要的一点。

从2016年到现在,经济从增量时代到存量时代,各行各业的竞争都开始变得异常残酷。比如放在以前,行业的前一百名都是有机会,但现在来看,不进入行业前十名基本就希望不大,而未来这可能就变成了前五名。

在总量下降的情况下,这终究会是一个此消彼长的零和游戏。龙头企业和其他企业的成长是不兼容的,因为未来龙头企业的成长将很大程度来自于市场份额的提升。

所以,要想锁定一批未来的高成长的公司,在产业市场结构中间寻找可能也是可行的方向。当然,这点就见仁见智了,全看各位本事。

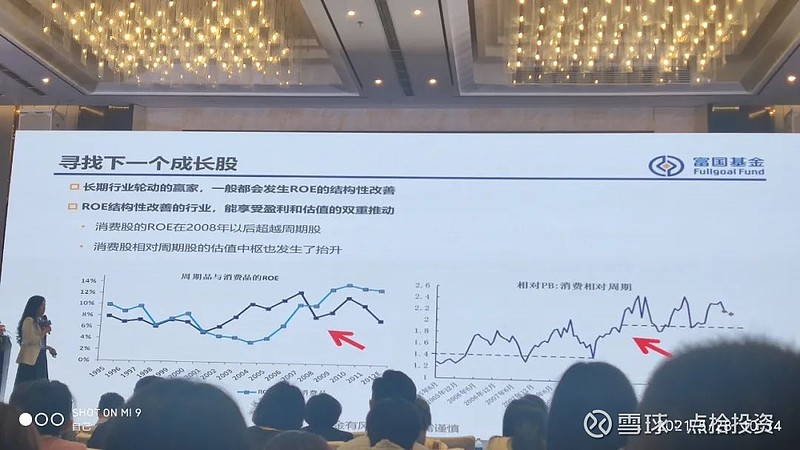

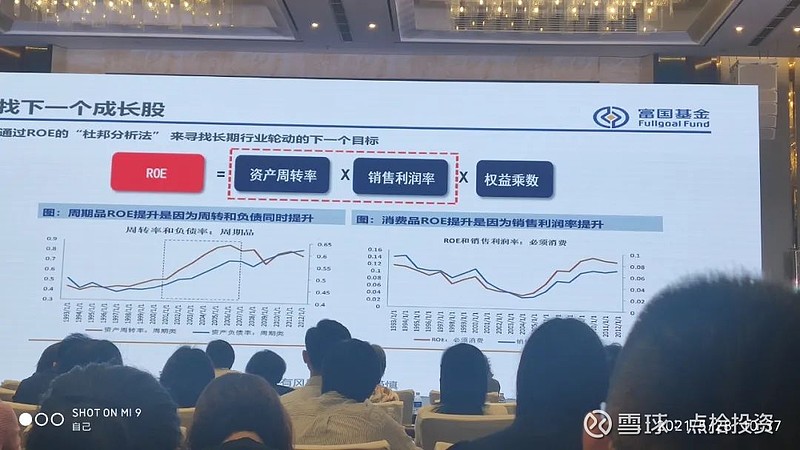

• ROE与成长股

在做投资的时候,我们经常会去看,有没有什么真正的、并非异想天开的机会。要想找出那些长期行业轮动的赢家,不妨将目光转向ROE的结构性改善。

在对于股价的涨跌而言,ROE是最重要的财务因素:在ROE提升的过程中间,往往是股价表现最好的时候。

以2007到2008年的ROE图表为例子,消费行业和周期行业ROE的拐点与交叉点就在这里。在这段年份之前,是五朵金花的时代;而在这之后,很多消费类的公司开始崛起。

不难发现,产业结构推动的ROE不同会带来市场结构性的变化。

与此同时,结构性改善带来的益处是多方面的。以2008年的ROE结构改善为例,其给消费类企业不仅带来了可观的增长,也推动了其盈利情况与PB估值。

因此,好似是结果反推的结论并不如看上去那样仅是后见之明。在财务跟踪过程中,产业的趋势是可以被挖掘出来的。

• 杜邦分析法选股

在ROE提升的过程中间选股已经很清晰了,而具体的选股方式就需要以ROE为基础的杜邦分析法,来对目标企业所处竞争优势与位置、未来商业模式及空间进行一个判断。

这种分析法主要是关注三个因子:资产周转率,销售利润率以及权益乘数。

权益乘数/杠杆对我们而言其实是可有可无的。优秀的企业往往都是拥有出色的周转率及净利润率而非权益系数。

平时做投资与研究,只需学会分辨是改变的是此二者中哪一个,便可以分拆成不同的情况:销售利润率的提高带来的是产品定价能力提升,资产周转率则意味着管理以及效率的提升。

这两种情况代表着企业不同的发展阶段。比如有很多企业,遵从先提高销售利润率再提高资产周转率的顺序。权益投资者是最乐于见到发现处在这两个阶段过程中间的企业的:它属于双轮驱动。收入增长的同时ROE也在提升,基本上就可以判断为大牛股。

分类来说,周期品行业ROE的提升,就是起到主要作用的周转率和作用相对较小的负债的同时提升导致的;消费品行业则因为大部分消费品公司本就是轻资产,其ROE的提升更多的来自于销售利润率的提升。

无论什么公司,只要能契合这两个大的框架,我都认为有比较好的投资机会。后面我想讲讲两个不同行业可能的潜在机会。

• 消费服务行业的周转率提升

现今,能够期待周转率有所提升的行业是消费服务领域。其周转率的提升源自于产业结构变迁。

中国的产业变迁先是由整个周期制造产业的周转效率在下降交棒到了消费制造业,然后再是以消费制造业周转率的下降引出消费服务业。现在的中国正在从重工业化转到服务导向,整个产业的脉络就是如此。

这时候再看市场和周转率,就可以得出一个结论:产业结构变迁注定是要从周期到制造到服务,再到未来科技、效率服务等各种服务。

我很喜欢看的一本书,名叫《美国增长的起落》。这里面就讲述了美国一个产业结构的变迁,而这个变迁也是按照前面所说的节奏来的。人口红利的下降,人力成本的提升以及效率的提升,都预示着中国也正处于这个过程中间。我觉得大部分国家,尤其是中美,都会按照这个框架、这个节奏来进行产业结构变迁。

可能我们现在GDP中,重工业和金融的占比依旧非常高。然而再过个数十年,它的结构还会是如此吗?我想答案是否定的。

这种宏观变化之于我们的意义,就是在这个过程中间找到未来的方向。投资本身就是要将目光放在未来,而未来的方向在何处,大的产业变迁已经告诉了我们

• 优秀制造业的销售利润率提升

打鱼要去鱼多的地方,很多人对投资也是这个看法,他们在选择上可能更多偏好医药类和消费类公司。

而我觉得,消费行业非常好,但制造业当中也不乏优秀的公司。

我想以建材股两个龙头企业为例,套用之前杜邦分析法中销售利润率提升的的投资框架来分析一下。

当供给收缩等供给侧的改革发生在这样周期成长波动很强的行业中,需求是稳定甚至是向下的,优质/龙头企业反而能通过市场份额提升为自己的盈利打下夯实的基础。这份有底的盈利能力是不会受到周期波动的影响的。

这些寡头的制造业趋于稳定的特性能够使盈利的波动性下降。有了这种特性,那么在市场总量提升的情况下,即使收入增长不快,其估值的稳定性也会变强,而这也是一笔很好的投资。

价值成长方法论

市场中对于投资的看法有很多,投资方法也是百花齐放。条条大路通罗马,这些方法本身也没有孰高孰低之分,选择什么路仅是与个人相信什么有关。

概括来讲,投资方法大体是在极端成长与极端价值这两个极端之间分布的。

一般所谓“捡便宜”的价值投资偏向于极端价值投资,另一部分人觉得投资应当选在0到1的阶段中,因为这样市场空间最大。但正如我前面所讲的那样,从0开始找到真正长大的成长股,这是一件极难做到的小概率事件。拥护格勒厄姆理论的人确实能够在美国大萧条时期赚得体钵满盆,而放在现在的时代,只找便宜的效力已经几乎丧失殆尽。

• 价值成长投资的意义

我做投资的时候,依照的就是业绩成长加上价值的方法论,属于价值成长风格。我们应该将股票看作公司,而非单纯的筹码。低估值投资在我看来并不是价值投资。我理解的价值投资应该是去投资一批能持续进行价值创造的公司

我这样说的意义有三点。

首先,需要存在价值创造。

做公司研究时能够发现各个公司在利润表上普遍表现得很好,并都认为自己能够成长。然而在研究完其商业模式后,我们会发现其中的大部分都缺少现金流,这也带来了众多应收账款与存货。

这不是价值创造,价值创造需要回到做生意的本质:能够创造现金流。

其二,持续性最重要

没有成长的价值就只有价值陷阱,而没有价值的成长也终究是伪成长,这是一个辩证关系。

选股的时候常说的有两句话:要长坡厚雪。要找到有行业空间的公司,要找到拿到市场份额同时享受超额利润的公司。

在企业成长的过程中间,行业空间是很明了的。就比如目前普遍认为的未来新能源汽车、消费以及医药会很有价值,这是个共识。

然而,能不能拿到市场份额与公司能力有很大关联。公司是否在行业具有竞争优势或壁垒起到了决定性作用。因此,要找到业绩的持续性是最重要的。做研究的目的就是希望找到未来有竞争优势的公司,这样才能期待在其持续增长的过程中,获得更大的市场份额。

“持续性”的核心就是“壁垒”,一个公司一定要有很高的壁垒才能持续地进行价值创造,如果没有高壁垒,它实际上增长都是不可持续的。

第三,价值投资是要完成社会资源的有效配置。

投资人把钱给我们,我们作为一家投资管理人,需要把钱给真正好的企业和好的企业家,来让他们去把产业踏踏实实地做好,长期来看收益自然也不差。收益是结果而非目的,价值投资应当对全社会有价值创造的作用,这才是终极目的。

所以,我一直觉得我们做价值投资一定要具备社会意义,要去完成社会资源的有效配置。

• 选股的逻辑

股票估值最简单的框架是:股价=EPS*PE

我想从三个点来阐述一下这个框架。

首先,股价上升的源动力来自于公司业绩内生增长。

只要对股票及股价上涨做过两年以上的归因分析,就会得到一个结论:股价上涨大部分的原因都是来自于EPS的增长,尤其是内生EPS的增长。如果能找得到一批EPS持续增长的公司,那么大概率收益不会差。

第二,应当减少对市场风格的判断。

作为影响股价的其中一个乘数,风格对很多人来说是尤为关注的一个点。然而,PE是否扩张,更多的只是一个结果,它由你所选择的这批公司形成,也被这个集体所决定。

更需要注重的,是对企业竞争优势、商业模式以及未来空间的钻研,研究其业绩是否为可持续增长。寻找具备高壁垒的“好生意”的公司才是最重要。

第三,在已经找到了这批公司之后,要学会去赚取公司长期稳定的业绩增长推动的股价上升带来的收益。

核心逻辑与结构就在于:深度研究之后需要的是长期持有,去享受盈利持续增长,享受股价的复利与时间价值。花很多时间去判断短期风格,有点本末倒置。

• 壁垒的重要性

我们大部分基金经理在上手投资之前都是研究员,了解了几个行业以后就上岗了。在成长的过程中间,最重要在于个人能不能把行业的α经验总结成不同的案例,找出可复制性。

在这样的过程中,对其他行业的认知会慢慢平齐研究员时期对自己主研究行业的认知,而不仅仅只是从研究员到交易员的转变。

在这样不断沉淀的过程中间,基金经理比起研究员会了解更多的行业。如何能发挥见多识广的优势?如何能让能力破圈?我相信就是通过研究企业竞争优势与壁垒,把一个个不同行业的公司抽象成一个个不同类型的商业模型,然后找出共性,并且不断复制。我的大部分的研究时间也都是花在对壁垒的理解上的。

对于公司来说,行业壁垒能赋予它的是竞争力α的稳定性。在做投资的时候,尤其对于主动型权益产品来说,其存在的意义就在于要在长维度跑赢指数,并且需要有持续的、可以解释的超额收益。在这种情况下,α的稳定程度就显得尤为重要了。

投资了一批可持续竞争优势的公司,其结果本身就会带来高稳定性的盈利与高稳定性的股价。这件事的最大的意义就是这个组合能带来的,可持续且相对确定的收益率。

• 竞争格局与壁垒

产业格局会影响公司的盈利能力以及利润增长率。

这是以十年期为周期的消费品行业净利润率以及增长率。可以看出有可持续竞争优势的公司,其净利润率的平均20%左右,而增长率也是在15%以上;而竞争壁垒比较弱的一些公司,回报水平则处在1%到3%。

如果我们放眼整个10年,再去考虑这10%左右的复利差距,就会发现收益率股票复利的天差地别。因此,从回报角度来看,锁定可持续竞争优势的公司也是有意义的。

• 资本与成本壁垒

一说到竞争壁垒,首先会想到的就是品牌与渠道壁垒等。

实际上,真正有品牌壁垒的公司可能连5%都不到。即使是现在耳熟能详的、有品牌壁垒的消费品公司,回想当年,不过就是起了一个名字罢了。它今天的成就包括品牌壁垒的形成是其竞争胜出的结果。

公司企业的成本控制,也就是所谓的性价比在对照下会显得更为重要。

性价比的表现形式是多样的,比如低成本之于制造行业,就能够让公司在周期波动的时候能保持运作,活下去。

对于金融企业来说,一家金融机构的融资成本若是来自2C或存款这一类,那其融资成本就相对较低;而如果是来自同业或更高的,那成本也会变大。

融资成本会决定了回报,金融行业则是高回报对应高风险,但它的高杠杆很多时候是有不可承受之重的。很多融资端成本很高的金融公司就会在投资端出现问题,也正因如此在金融行业能够在负债端有低成本的,大多都是非常优秀的公司。

消费行业,我经常会观察,单一销售费用投入能够产生多少收入,这是综合能力的体现,也是所谓的成本控制力。

如上所述,在研究不同行业模型的时候,我们可以去关注单一投入能够产生多少收入,或者该企业拥有的效率或风险的管控情况,而并不只是专注于品牌与渠道。

• 选择好的价格

选择公司的时候可以去关注好公司是否拥有强大的护城河竞争优势,这样公司才能穿越激烈的竞争,取得最终的胜出,成为各个行业的巨头。选择行业则要去关注它是否是能够稳定增长的,其商业模式与竞争格局以及边际成本的情况。

我的选股框架除了以上叙述的两点之外,还有第三个要点:好的价格。

当我们说便宜的价格,或者好价的时候,我们在说什么?

基金经理最需要的能力在于对公司远期估值的定价判断。在做投资的时候,除了参考PE估值,我还会对每个公司用DCF做估值判断,对其远期定价进行绝对收益分析:公司现在相对远期的估值如何?三五年后的估值又会怎样?

DCF的本质如同先前三因子DDM模型一样:分子是现金流,而分母是利率和无风险收益。但是对于DCF来说,最后算出来的值本身并不重要,因为计算的方式就注定了其结果的各因素敏感程度很高,也没有必要刻舟求剑。

DCF的意义更多的是一个梳理的大纲。在理清思路过程中间,它能帮助我们判断是否有现金流,而有现金流的公司,才是一家好公司。

除了将DCF作为评估基础,远期的折现也是需要纳入考量范围的。远期折现对于公司远期估值占比是非常重的,永续部分的增长几乎占到企业定价的80%以上。

在这当中,我们要考虑的是:公司10年后是否还会存在?如果存在,其增长的数值会是多少?这就引出了对商业模式与竞争环境的思考与研究的必要性,又回到之前所述的方面当中去了。

总结来说,当我们在用绝对收益分析的时候,要关注两个方面。

第一,分子是否有现金流。

第二,对永续部分增长的假设能够上升到的程度。好比将商业模式划分成五等地:对于顶级公司,对增速要求放的就相对较低;对于三流公司来说,即使是百分之五十的增长,到头来可能估值也只有20-30倍,当增速放缓时,估值可能瞬间滑落到10-15倍。二者差异很大,因此在判断上也要格外注意。

• 逆向投资策略

低价的交易策略与周期性波动及行业景气程度息息相关。

首先来讲述一下逆向投资,这也是能控制持有组合的长期有波动率以及获得长期超额收益的一个方式。

刚才讨论了许多有关行业空间、竞争优势和壁垒,但企业最终能否成长靠的是企业自身竞争优势α以及长期波动β。其二者相加才能正确反映企业的成长情况。

根据公式直观地就能发现:如果在周期性行业β不佳的时候买入一些具有α的公司,就能够在未来行业周期上行的过程中间,享受到α稳定的加持以及β的上行带来的收益,同时受到业绩与估值的戴维斯双击影响。

所以说,在行业不景气的时候投资,反而能够找到好价格。

第二点,在行业β受到如短期危机时间冲击的时候,又该如何来看待受影响公司呢?是否敢买呢?好比白酒塑化剂出来后,认为买白酒好;三聚氰胺出来,认为买牛奶好。人们总是行情不容乐观的时候更悲观,而反之也亦然。

以最近的一次,去年的疫情为例。疫情爆发之后,是该抛掉以消费服务为主的疫情受损股,还是追逐短期受益股呢?二者的巨大差异,仅从当时的时间点买入到现在的收益率回报就可以看出。

当危机来临的时候,需要的是冷静地对企业建立起系统的定价,完善对其价值的认知,这才是获得大回报的机会。

综上,好价格就只有这两点:在周期底部与危机的时候买入优质的公司。依照这种方式选股,得到的组合的业绩稳定性是能够有保障的。

• 投资陷阱

投资应该是力争大概率的胜率,追求正期望,而不应该抱有剑走偏锋博排名的心态。市场中的陷阱,就是针对这种不健康的心态。

正如之前所说,股票不应只是筹码,它背后代表着公司本身。在构建股票组合的过程中,公司价值观是最重要的,例如那些喜欢赚快钱、过分分散式经营或激进经营风格的企业,都是要回避的。

守正出奇、稳中求进,这是我想分享的投资底层价值观。

除此之外,还有一些公司需要我们主动去规避。商业模式脆弱的公司或现金流比较弱的公司就属于这一类,因为它们的估值将不可避免的波动很大。现金流长期差的公司,甚至可能存在财务造假。

组合中可以保证多样化的行业,但行业之间忌过度偏离。

我在投资构建组合的过程中间就相信市场均衡下产生的优质结果。行业偏离度不高的均衡组合,能够让超额收益的稳定性和质量比来自某二三个行业更好,也能更好的规避风险。

当组合中的行业跨度过大,其必然会有行业景气程度的波动。那么,就可能在某个时刻超过阈值,拿不住了,选择抛售。所以,这种方式对于α也是有益处的,只有均衡下才能长期持有α。

按照行业均衡的思路来做投资,让组合中股票的阶段表现各异,有盛开的花儿,有含苞待放的花骨朵,在这样如四季有机的循环过程中间,我们才能拿得住牛股,也才能长期分享市场超额收益,享受复利的价值。

(注:点拾投资曾经在去年和唐颐恒做过深度访谈富国基金唐颐恒:日拱一卒,相信时间的价值)

风险揭示:

1、上述内容及观点仅供参考,不构成具体投资建议。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的各基金的业绩不构成对旗下其他基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

- end -

按姓名首字母排序

安 昀 | 鲍无可 | 贲兴振 | 薄官辉 | 曹 晋 | 曹文俊

常亚桥 | 常 蓁 | 崔建波 | 陈璇淼 | 陈 平 | 陈 媛

陈立秋 | 陈 军 | 陈觉平 | 陈文扬 | 陈 宇 | 程 彧

程 洲 | 程 琨 | 崔 莹 | 蔡嵩松 | 蔡 滨 | 蔡志鹏

邓炯鹏 | 董伟炜 | 杜晓海 | 杜 洋 |付 斌 | 付 娟

费 逸 | 范 洁 | 方钰涵 | 方 纬 | 高兰君 | 刚登峰

葛 晨 | 顾耀强 | 光 磊 | 归 凯 | 郭 锐 | 郭 堃

郭相博 | 巩怀志 | 韩 冬 | 韩海平 | 郝旭东 | 郝 淼

何 帅 | 何晓春 | 何 琦 | 侯振新 | 洪 流 | 胡昕炜

胡鲁滨 | 胡宜斌 | 胡 涛 | 胡 伟 | 黄 峰 | 黄 力

黄立华 | 黄 波 | 姜 诚 | 蒋 鑫 | 纪文静 | 焦 巍

贾 鹏 | 金笑非 | 匡 伟 | 孔令超 | 劳杰男 | 雷 鸣

李德辉 | 李 琛 | 李晓西 | 李晓星 | 李元博 | 李耀柱

李玉刚 | 李健伟 | 李 建 | 李佳存 | 李 巍 | 李晓星

李 竞 | 李振兴 | 李 欣 | 李少君 | 黎海威 | 梁 浩

梁 辉 | 梁 力 | 廖瀚博 | 林 庆 | 刘 斌 | 刘 波

刘 辉 | 刘格菘 | 刘 江 | 刘晓龙 | 刘 苏 | 刘 锐

刘 平 | 柳世庆 | 柳万军 | 陆 彬 | 陆政哲 | 陆 欣

陆 航 | 罗春蕾 | 罗世锋 | 吕越超 | 楼慧源 | 马 翔

马 龙 | 莫海波 | 牛 勇 | 彭凌志 | 潘中宁 | 潘 明

蒲世林 | 齐 皓 | 祁 禾 | 邱璟旻 | 丘栋荣 | 邱 杰

秦 毅 | 秦绪文 | 曲 径 | 饶 刚 | 宋海岸 | 石 波

沈 楠 | 沈雪峰 | 史 伟 | 是星涛 | 孙 芳 | 孙 伟民生加银

孙 伟东方红 | 汤 慧 | 唐颐恒 | 谭冬寒 | 谭鹏万 | 谭 丽

田彧龙 | 田 瑀 | 屠环宇 | 陶 灿 | 王大鹏 | 王东杰

王君正 | 王 涵 | 王 俊 | 王 培 | 王 鹏 | 王 栩

王延飞 | 王宗合 | 王克玉 | 王 景 | 王诗瑶 | 王晓明

王奇玮 | 王筱苓 | 王园园 | 王 垠 | 魏晓雪 | 魏 东

翁启森 | 吴 星 | 吴 达 | 吴丰树 | 吴 印 | 吴 渭

伍 旋 | 肖瑞瑾 | 肖威兵 | 谢书英 | 谢振东 | 徐荔蓉

徐志敏 | 徐 成 | 徐 斌 | 许文星 | 许 炎 | 夏 雨

颜 媛 | 杨 栋 | 杨 浩 | 杨 瑨 | 杨锐文 | 杨 帆

杨岳斌 | 杨 明 | 姚 跃 | 姚志鹏 | 叶 松 | 叶 展

易智泉 | 于 渤 | 于 洋 | 于善辉 | 于浩成 | 袁 宜

袁 航 | 袁 曦 | 余小波 | 余芽芳 | 张丹华 | 张东一

张 峰富国 | 张 峰农银汇理 | 张 锋 | 张汉毅 | 张 晖

张 慧 | 张金涛 | 张 骏 | 张 萍 | 张 帆 | 张延鹏

张迎军 | 张益驰 | 张鸿羽 | 章 晖 | 章旭峰 | 赵晓东

赵 强 | 曾 刚 | 郑澄然 | 郑慧莲 | 郑 磊 | 郑巍山

郑 伟 | 周应波 | 周克平 | 周 良 | 周雪军 | 周 云

周 杨 | 朱 平 | 朱 赟 | 朱晓亮 | 朱 熠 | 左金保

赵 蓓 | 邹维娜 | 邹 曦