推荐语:《投资最重要的事》是一本每一位投资者都需要阅读的好书,这本书不仅仅讲了投资,也提到了许多常识。关于这本书的读书笔记很多,但本文来自长信基金投研团队的分享,从一个一线投研人员眼中,对这本书的解读。PS,强烈推荐长读长信,每次都有干货分享!

导读:《投资最重要的事》被巴菲特誉为“这是一本难得一见的好书”,我认为主要在三个方面:

1、这是一位投资大师亲自撰写的投资理念。作者的思维方式是事前决策而非事后解释,实战价值十足。

2、本书在投资理念方面的介绍比较完整。本书所撰写的内容十分丰富,涉及投资的多个维度,投资体系比较完整。

3、本书内容比较“接地气”。本书成书时间较近,除了投资理念的阐述,还有很多投资中真实面临的困境的讨论,同时注有其他投资大师的评析,使得全书内容更加精彩。

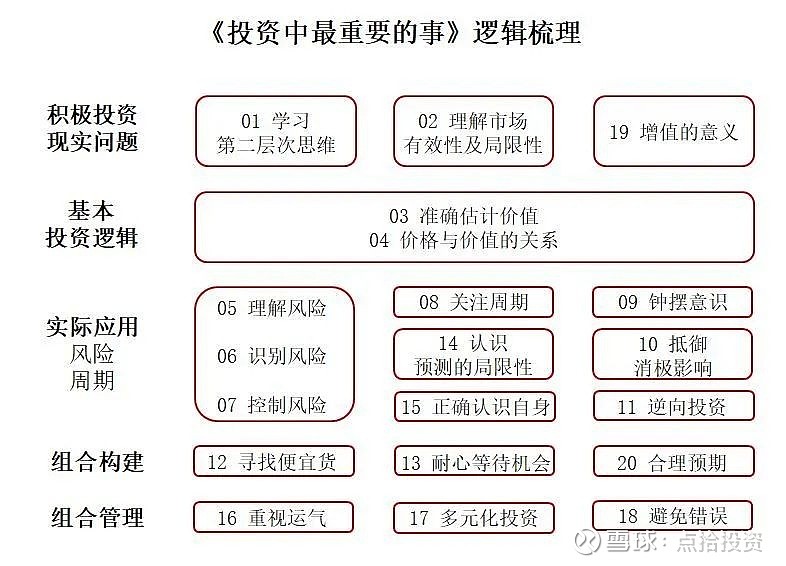

本书最初以投资备忘录为基础,所以各章节内容上相对独立,本人以自己的理解,重新梳理了“投资最重要的事”的表达逻辑,具体如下图,后续读书笔记也以此为基础逐步展开。也正由于此,有些内容未免有断章取义之嫌,希望大家谅解。

积极投资的现实问题

积极投资最大的问题是如何超越市场,这里涉及三个问题:1、战胜市场是否徒劳(02理解市场有效性和局限性);2、如何能够战胜市场(01学习第二层思维);3、理想积极投资的表现(19增值的意义)。

市场有效性的问题在投资界是老生常谈,但作者给出了具有实战意义的结论:“没有一个市场是完全有效的,它只是一个程度问题。有效性并没有普遍到我们该放弃良好业绩的程度。同时,有效性是律师口中的“可反驳的推定”——首先应假定某个推断是正确的,直至有人证明它不成立。因此,我会假定有效性会妨碍我们取得优秀的业绩,直至我们有充足的理由相信它不会”。实战意义在于我们应该更多地在低效的市场寻找战胜市场的机会,同时当我们认为自己能战胜市场上,要有充足的理由——市场错在哪。

回到本书第一章——学习第二层次思维,本身这个逻辑是基于博弈和竞争的。战胜市场即战胜平均,本身就是零和博弈,如果考虑高昂的管理费,费后收益战胜市场是一个负和博弈,你必须要比市场做得更为出色。作者因此提出第二层思维,本身是一个思维方式,即找到市场的共识,独立思考共识是否存在错误,因为存在风险或机会。事实上在国内投资市场,本人相反地感受到有很多投资人过于聪明,滥用第二层思维,认为市场已经充分预期,而错失摆在台面上的简单投资机会,这应该采用第三层次思维?

至于理想的积极投资的业绩表现,作者认为应该是牛熊时组合收益的非对称性,相较而言,作者更喜欢“熊市少亏损,牛市跟上市场”的业绩表现。

基本投资逻辑

最古老的最简单的投资原则是“低买,高卖”,价值投资将其明确为“以低于内在价值的价格买进,以更高的价格卖出”。由于价格是公开信息,准确估计内在价值就十分关键。作者讨论了经典价值投资和成长型投资的关系,认为两者“没有明确的界限,成长型投资关注未来,而价值投资强调当前,但不可避免地要面对未来。”作者选择了经典价值投资法,因为相信其更有持续性。价值投资执行并不容易,原因在于内在价值的估计必须准确,否则效果更糟,事实上“优秀投资者的成功率远低于100%”,同时还需要坚持正确估值的投资机会。

内在价值和价格的关系就是第二层思维的体现:市场价格代表了市场共识,而内在价值是投资人独立思考评估的结果,两者的差异为投资人提供了战胜市场的机会。

在本书中,作者并未给出具体计算内在价值的方法,而转而讨论造成价格的影响因素:基本面价值、技术(被迫交易)、心理。并且作者在随后的章节讨论了利用这些因素的方法。

实际应用

应对风险

本书关于风险的讨论篇幅较长,同时极为精彩,这充分体现了作者对风险的重视程度和应对能力。“投资只关乎一件事:应对未来。没有人能够确切地预知未来,所以风险是不可避免的。”应对风险需要三个步骤:第一步是理解风险,第二步是识别风险,最关键的是控制风险。

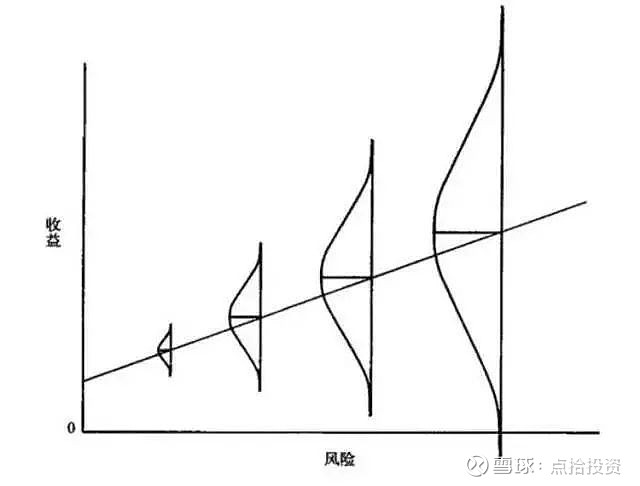

风险的理解具有主观性,但实际投资人应该担心的是永久性损失的概率。“风险意味着即将发生的结果的不确定性,以及不利结果发生时损失概率的不确定性。”本质上,资产未来的收益是一种概率分布,当不利结果发生时,收益可能为负,但站在目前时点很难准确估计。所谓高风险高收益,说的是因为潜在亏损较大,需要期望回报高于低风险资产作为风险补偿,否则投资人既承担了亏损的可能,长期回报还比较一般,这类资产没有价值。类似股票和债券资产,完美符合下图中表述的关系。所以本人理解为高风险的资产需要获得高回报的可能性,也许这个可能性异常低,导致期望回报并不高,但由于人性的非理性也有存在的合理性。与之对应的为什么经典价值投资者认为自己的投资是“低风险高收益”,实际上更准确的说法是“低风险高期望回报”,但如果你谋求一夜暴富的可能性,价值投资实现的概率很低。当然风险收益关系是动态变化的,而风险收益曲线扭曲的时候可能就是投资机会(风险)出现的时候。

正因为如此,“训练有素的投资者对于风险判断的主要依据是价值的稳定性和可靠性,以及价格与价值之间的关系。”“由于风险的隐蔽性、不可量化型及主观性,投资风险——损失的可能性——也无法用回顾性方法及演艺推理法来衡量”。过高的价格(基于内在价值的估计)和乐观心理是很好的识别风险的指标。风险具有反常性,当大多数投资者都不担心风险时,往往孕育着巨大风险,这和第二层次思维底层逻辑一致。

“投资者的工作是以盈利为目的聪明地承担风险。能够出色地做到这一点,是最好的投资者与其他投资者之间的区别。”风险规避可能同时规避了收益,例如银行存款,这并非优秀投资者追求的,所以控制风险的关键承担风险的价格。价值投资强调安全边际,这就是投资人向市场收取的承担风险的“保费”,如果保费足够高,那么再劣质的资产也可能是优质的投资机会。

周期的理解和应用价值

本书8-11以及14-15在本人看来,核心还是在讨论基本面周期以及心理周期的变化,以及应对策略。简单来说概括为:“多数事物都是周期性的,当别人忘记周期时,某些最大的盈亏机会就会到来”。基本面的周期(主要指宏观周期)是长期存在的,并会带来投资者心理预期的变化,当经济基本面逐步走强,投资者也随之乐观,并很可能乐观的情绪超出了真实的基本面,而当经济走弱时,事情也随之相反。作者将市场情绪的波动形容为钟摆运动,从一个极端走向另一个极端。当市场情绪处于极端位置时,市场定价往往体现为无效性,而“利用无效性是保持卓越的唯一方法”。而利用市场的无效性首先要克服市场情绪带来的消极影响,有力武器就是“对内在价值有坚定的认识”。

当你采取行动时,往往呈现为“逆向投资”。卓越的投资几乎可以确定是逆向投资,因为如果某项投资为大众认可,不一定长期是卓越的投资,因为不可能大多数人都长期战胜市场。但需要注意,“逆向投资并不是一种让你永远稳赚不赔的方法。大多数情况下,没有值得下注的过度市场”。逆向投资转化为卓越投资,前提至少还有三个——大众如果犯错了,你知道大众错在哪,同时坚持自己的正确判断下注。坚持的压力除了来自心理层面,还有客观环境。

市场周期就是逆向投资可以发挥作用的常见机会。市场的错误在于高估了宏观预测的准确性和价值,问题最为严重的时候是“投资者忘记概率与结果的区别——也就是当他们忘记预测限制的时候”。换句话说,投资决策高度依赖未来宏观的预测,完全不留余地,仿佛最可能发生的事情就一定会发生,类似一致性预期,此时逆向投资的机会可能就来了。

识别市场关于周期的错误需要正确认识自身——知道自己身处何处。通过一些观察手段,测量市场温度,合理推断钟摆(市场情绪)所处的位置,以此指导我们的行动。

这些章节主要讨论的利用周期波动的卓越投资机会,并不完全适用基于未来预测的成长型投资,思维理念可能有共同性,但是如何判断成长型投资中市场认知的共性错误可能更加困难。内在价值的刻画是通用的做法,但问题是如何合理估计成长型投资的内在价值。

组合构建

当我们明确了投资基本理念后,需要构建投资组合。首先罗列潜在投资的清单,有些限制是从客观实际出发,有些则是产品定位的风险选择。然后进行相对选择:“我们改变不了市场,若想参与其中,我们唯一的选择就是从现存的可能性中选择最好的,这就是相对选择”。什么是最好的,作者认为是便宜货,即价格低于内在价值。核心在于买的好,而非买好的,作者给出了这类资产的特征。

当然这是理想状态,入市时会遇到客观困难:一是市场水位偏高,便宜货难以寻觅;二是市场快速下跌,何时出手。“当投资者面临预期收益和风险溢价不足的情况是,是没有简单答案的。”但“攫取收益”——为得到市场上涨前惯有收益而进行高风险投资是错误的。投资人有几种选择:1、接受相对收益,即使绝对收益不具有吸引力;2、忽略短期风险,关注长期风险,尤其当市场时机难以判断。3、持有现金,耐心等待更好的机会。如果你是正确的,第3种选择可能带来超额回报,但需要逆向投资的心态以及强大资产负债表支撑。

合理预期也是个帮助解决入市问题的手段。投资人应该放弃追求完美,当市场下跌、出现不错的机会时及时出手,因为“完美是优秀的敌人”。同时合理预期有助于提高风险意识,敢于质疑高回报预期所蕴含的隐蔽风险。

组合管理

组合管理第一个问题不是改变,而是应该懂得坚持什么。明白结果的偶然性(运气)十分重要:它可以让你坚持结果并不理想的好决策,因为好的决策无法保证短期带来投资收益,但长期一定会;同时可以让你对未来心存敬畏,坚持防守策略,避免不利结果时的出局风险。

选择积极投资就是选择了进取,天然与进攻相关,但作者提醒防守策略必不可少。防守策略的目标是避免致败因素(避免出局风险),更从容地渡过难关;思维模式是否定性思维,避免错误,而非追求做对;操作方式是留有安全边际或错误边际——保证即使未来发展不及预期结果也可接受。防御性投资强调防守策略,但并非忽视进攻性策略,但作者相信“避免致败投资,制胜投资自然回来”,所以更多强调防守。“此外,除了专业技术,积极进取型投资也需要有勇气、有耐心的客户和可靠的资本。”“攻守抉择并不简单”,“ 攻守没有对错之分”,关键是平衡。如果去看投资大师的选择,攻守平衡组合也各有不同:巴菲特选择安全边际和高质量资产作为防守策略,而选择高集中度作为进攻策略;索罗斯以趋势时超出常人的头寸和杠杆作为进攻,而以严格的纠错机制作为防守。

既然避免错误如此重要,那如何识别错误呢?作者提出了几种常见错误:

“想象无能——无法提前理解结果的多样性,首先是没有预测到未来可能发生的极端事件,其次没有理解极端事件发生后的连锁后果。”

心理因素影响下做出错误的投资:未能发现市场的扭曲;发现了但仍屈从市场;未能利用市场的扭曲。在本人看来,这是最常见的错误,避免这三层错误难度是逐步提升的。

“最令人迷惑并最具有挑战性的是,错误是不断变动的。有时价格过高,有时价格过低。有时做一件事会犯错,有时不做这件事也会犯错;有时看涨会犯错,有时看跌也会犯错。”

“最后,重要的是要记住,除了作为(如买进)和不作为(如没有买进),还有错误不明显的情况。”

结语

这是本常读常新的好书,但如果你追求一个投资的万能钥匙,你会大失所望。作者强调防守,但是仍然会认为需要的时候没有进攻也是严重的错误;作者强调逆向投资,但也指出大多数情况并没有值得逆向投资的机会;作者强调内在价值的作用,但并未给出通用的估计方法。这就是投资,你永远不会拥有一劳永逸的简单答案,作者给出如此多重要的事,恰恰说明他认为卓越的投资需要兼顾这些方面。你必须持续战斗,坚持自己的体系,不断做出选择。在本人看来,中国古语中的“一张一驰,文武之道”契合本书中的关于平衡的讨论,保持进攻和防守的平衡,当市场过于悲观或乐观时,出手致胜。用现代话说,也许是“敬畏未来、保持乐观”。

- end -

按姓名首字母排序

安 昀 | 鲍无可 | 薄官辉 | 曹 晋 | 曹文俊 | 常 蓁

陈璇淼 | 陈 媛 | 陈立秋 | 陈 军 | 陈觉平 | 陈 宇

程 洲 | 崔 莹 | 蔡嵩松 | 蔡 滨 | 董伟炜 | 杜晓海

付 斌 | 费 逸 | 方钰涵 | 方 纬 | 高兰君 | 刚登峰

葛 晨 | 顾耀强 | 光 磊 | 归 凯 | 郭 敏 | 郭 锐

郭 堃 | 郭相博 | 韩 冬 | 郝旭东 | 郝 淼 | 何 帅

何晓春 | 洪 流 | 胡昕炜 | 胡鲁滨 | 胡宜斌 | 胡 涛

黄 峰 | 姜 诚 | 蒋 鑫 | 纪文静 | 焦 巍 | 贾 鹏

匡 伟 | 劳杰男 | 雷 鸣 | 李德辉 | 李 琛 | 李晓西

李晓星|李元博|李耀柱|李玉刚|李健伟|李佳存

李 巍 | 李晓星 | 李 竞 | 黎海威 | 梁 浩 | 梁 辉

梁 力 | 廖瀚博 | 林 庆 | 刘 斌 | 刘 辉 | 刘格菘

刘 江 | 刘晓龙 | 刘 苏 | 刘 锐 | 刘 平 | 柳万军

陆 彬 | 陆政哲 | 陆 欣 | 罗春蕾 | 吕越超 | 楼慧源

马 翔 | 马 龙 | 莫海波 | 牛 勇 | 潘 明 | 蒲世林

齐 皓 | 祁 禾 | 秦 毅 | 秦绪文 | 丘栋荣 | 邱 杰

饶 刚 | 石 波 | 沈 楠 | 沈雪峰 | 史 伟 | 是星涛

孙 伟 | 汤 慧 | 唐颐恒 | 谭冬寒 | 谭鹏万 | 谭 丽

田彧龙 | 王大鹏 | 王君正 | 王 涵 | 王 俊 | 王 培

王 栩 | 王延飞 | 王宗合 | 王克玉 | 王 景 | 王诗瑶

王晓明 | 王园园 | 魏晓雪 | 魏 东 | 翁启森 | 吴 星

吴丰树 | 吴 印 | 伍 旋 | 肖瑞瑾 | 谢书英 | 谢振东

徐荔蓉 | 徐志敏 | 徐 成 | 许文星 | 许 炎 | 颜 媛

杨 栋 | 杨 浩 | 杨 瑨 | 杨锐文 | 杨 帆 | 杨岳斌

姚 跃 | 姚志鹏 | 叶 展 | 易智泉 | 于 洋 | 于善辉

袁 宜|袁 航|袁 曦|张丹华|张东一|张 峰富国

张 峰农银汇理|张 锋|张汉毅|张 晖|张 慧|张金涛

张 骏 | 张 萍 | 张延鹏 | 张迎军 | 张益驰 | 赵晓东

郑慧莲 | 郑 磊 | 郑巍山 | 郑 伟 | 周应波 | 周克平

周 良 | 周雪军 | 朱 平 | 朱晓亮 | 左金保 | 赵 蓓

邹 曦