导读:新冠肺炎疫情可能会长远改变我们的生活方式和消费方式。另一方面,在全球央行进一步大幅释放流动性后,资本市场的表现已经和实体经济出现了阶段性的脱钩。

为了解答许多投资者的疑惑,上周四晚8点,我们和全球最大的资产管理公司之一贝莱德一起做了一次特别的线上直播。在此次直播中,贝莱德首席投资官陆文杰、贝莱德全球新兴市场股票团队基本面研究分析师、基金经理刘雅俊,和我们一同分享了贝莱德2020年中全球投资展望,以及对中国资本市场的看法。

我们先分享一些来自此次直播的核心观点:

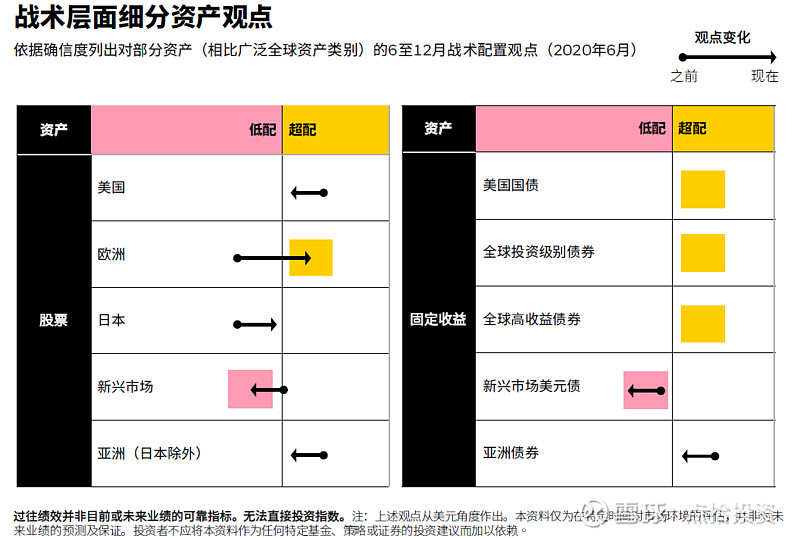

1) 贝莱德将美国股票配置从超配下调到了中性,欧洲股票配置上调到了超配;

2) 2020年下半年的全球投资三大主题:经济重启、政策变革、从实体资产中寻求抗跌性;

3) 亚太(除日本以外)经济体量已经超过了北美、欧洲和日本的总量,而在全球股票配置上,还没有获得对应经济体量的配置权重;

4) 中国家庭资产对权益类资产配置比例远低于发达国家,理财资金在加速入场;

5) 拿一些技术指标去和2015年泡沫相比,A股现在还处于比较健康的慢牛状态,远没有到泡沫阶段;

6) 消费、科技、医药今年以来的强劲表现背后,都有结构性因素支撑;

7) 中国经济已经是全球产业链分工的重要部分,不可能成为孤岛。

贝莱德2020年中全球投资展望:未来已临 择机而动

陆文杰 新冠肺炎疫情对全球的资产配置有着非常重要的影响,我们在2020年6月的资产配置建议上,10个大类资产中有7个的投资建议发生了变化。特别值得一提的是,我们将美国股票配置从超配下调到了中性,欧洲股票配置上调到了超配,考虑到美国股票在MSCI全球股票的占比,这是一个巨大的配置调整。另一个比较大的配置调整是,将亚洲以外的新兴市场股票和债券,都下调到了低配。

数据来源:贝莱德

下半年的投资策略看三条主线:

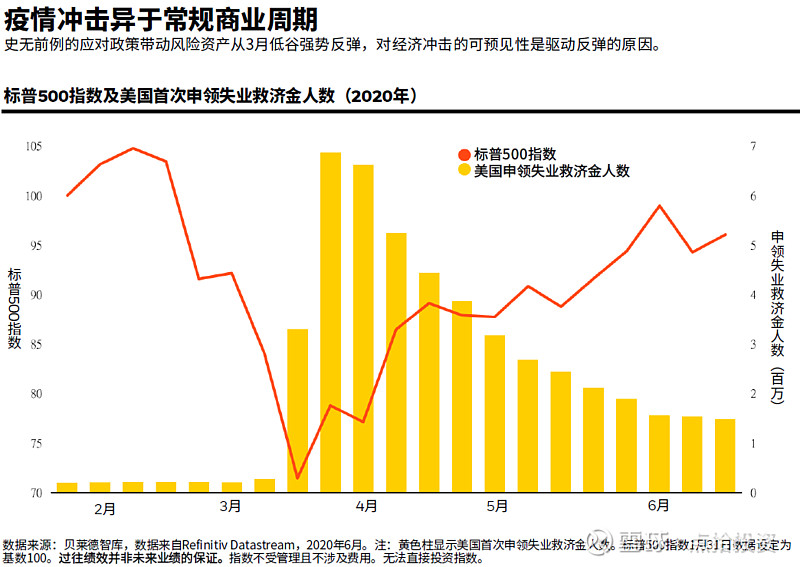

1) 经济重启。我们看到美国失业数字攀升之后,股票反而出现了反弹。全球各国不惜代价的重启经济方式,必然会在一些别的方面遭受损失,特别是在疫情还没有被完全控制的国家和地区。在美国,我们看到很大的溢出效应。这也解释了为什么我们更加看好欧洲。

数据来源:贝莱德

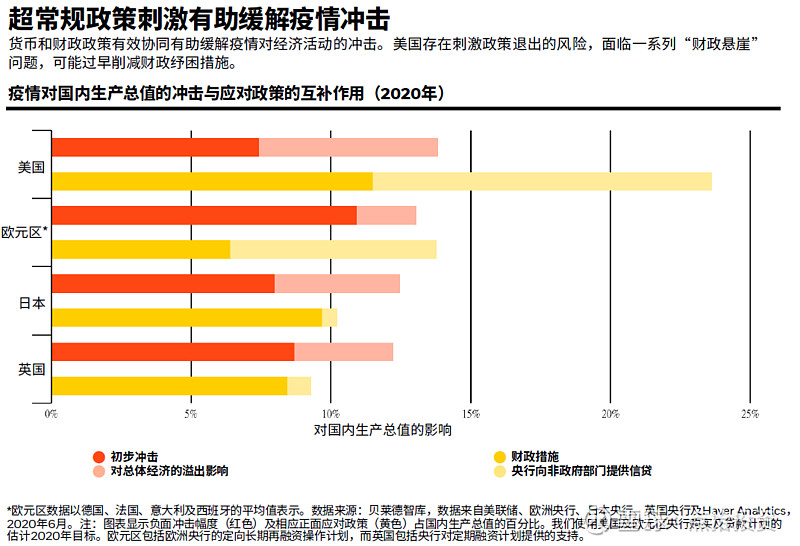

2) 政策变革。美国的政策刺激远远大于经济损失,这意味着此次疫情之后,许多老百姓拿的失业金比疫情前的工资还要高,他们的收入因为疫情反而增加了。最近美国的刺激政策要到期了,未来有可能要下降。而欧洲相反,刺激政策之前比较低,接下来会出现加码。相比之下,大部分新兴市场国家因为主要依靠外债,刺激政策的空间有限,资金也从除亚太之外的新兴市场国家流出。

数据来源:贝莱德

3) 从实体资产中寻求抗跌性。各国、各行业都将按照各自的速度恢复,这意味着投资者将迎来更多样化的选择以分散风险,实体经济的抗跌性也将有所提升。此外,要想提升结构性投资组合的抗跌性,不能只是分散投资于公募市场中的各类资产,还要根据相应投资主题确保投资组合在不同地区、国家和公司的均衡布局。

亚太经济体量已经占到全球总量的半壁江山,超过了北美、欧洲和日本的经济总量,但是在全球资产配置中的比重和经济体量并不匹配。其次,美国的私募股权资产目前有着比较大的吸引力,特别是做并购的私募股权资产。第三,高收益率信用债的性价比很高,美国高收益债券目前还能提供6%的收益率,这是很高的回报率。

数据来源:贝莱德

用法国总理马克龙说过的一句话“Think of the unthinkable”,要去想一些不敢想的事情。投资者可以考虑把亚太资产和私募股权资产的投资比例大幅提高,而传统上大家看好的美国股票,可以适度降低配置。

中国资本市场的结构性投资机会

朱昂:“经济重启”是贝莱德下半年的三大投资主题之一。中国在这方面是领先全球的,今年股市表现也优于全球大部分国家,你们如何看待这一波A股的上涨,以及贝莱德是如何从中布局的?

刘雅俊 首先,我们也是结构性地看好A股市场。从宏观经济的角度看,中国经济复苏是领先于其他许多国家,我们看到二季度和6月份的许多宏观经济数据都是超预期向好的。从增量资金的角度看,中国家庭资产正在加速向权益类资产转移。我们知道中国居民大概有10万亿规模的家庭资产,其中只有22%配置在了股票,大多数资产还是集中在银行存款以及房地产的投资。相比之下,在发达国家中,家庭资产差不多有一半在权益类资产中。这个趋势在中国正在加速。而且,以前大家以个人投资者的方式参与到股票市场,现在大家更多以购买权益类基金的方式参与到股票市场。

其次,中国资本市场也在不断开放和改革。资本市场作为融资渠道的功能不断加强,包括科创板改成注册制后,明显加速了许多企业在科创板的上市。资本市场的投资者结构也在优化,外资成为了一个很重要的增量资金来源。外资占A股自由流通市值的比例从2015年的3%,增加到了目前的8%,未来随着A股指数被纳入到国际的股票指数中去,这个比例应该还会进一步增加。

如果从一些技术指标和2015年的牛市做比较,我们认为A股市场还没有达到一个泡沫或者过热的状态。举些例子,A股目前的融资融券余额是1.2万亿,而在2015年曾经达到过2.25万亿;A股目前的单月平均开户数是150万新增开户,2015年最高峰达到过400万;A股目前的换手率平均是5%,2015年最高峰单月换手率在6-7%。这些指标都说明A股处于比较健康的慢牛状态。

贝莱德对于A股的布局体现在人力资源增配和资产配置的加大。包括对于A股股票覆盖的数量、对于A股投资的本土化以及许多基金都坚持超配A股。

朱昂:我也访谈过许多国内的基金经理,有些人认为其实牛市已经持续了一年半了(2019年开始),目前处于牛市的中后期,你怎么看这个问题?

刘雅俊 判断牛市在哪个阶段,主要分为两个方面:一是自上而下的流动性是否变好,二是自下而上的盈利增长是否超预期。从自上而下的资金层面看,大家过去比较担心经济好转后,是否会收紧流动性。但可以放心的是,近期发改委联合20个部委发布了对于行业的减负通知,并且表示将维持比较宽松的货币政策环境。而自下而上看,也就是从目前二季度业绩来看,大部分公司的业绩增长是超预期的。因此,从流动性和盈利增长两个要素结合看,中国A股的牛市并没有到头。

朱昂:部分中国投资者换手率很快,而你是比较看重资产质量及其长期价值的,能否谈谈贝莱德最关注企业的哪些指标?

刘雅俊 首先,我们比较关注行业格局、成长速度、成长的可持续性,我们愿意为可持续的成长性支付估值溢价。

其次,我们非常关注当行业格局稳定之后,企业的长期利润率。中国许多公司都处在高速增长或者投资阶段,现在的利润率可能被投资有所摊薄,那么当公司的增长达到一个稳定状态后,能够实现什么样水平的利润率。我们也相信利润率指标和行业本身的竞争格局,公司自身的核心竞争力,以及公司所在行业能带来的附加值等几个指标密切相关。

第三,我们也特别关注公司的现金流和资产回报率,比如说ROE和ROI这样的指标。我们拿电商行业为例,一些电商龙头公司都处于亏损的状态,但是这些企业的现金流很强劲,而且因为平台议价能力提升,现金的周转率也很强。那么当我们用现金流折现模型去估算企业的价值,就会比用传统市盈率估值的方式更加合理。

朱昂:我访谈的国内基金经理都很关注ROE,但是很少有人关注ROI,能否谈谈为什么你们那么关注ROI这个指标?

刘雅俊 ROE和三个因素相关--利润率、资产周转率、杠杆率。ROI不仅仅关系到股权投资,还包括债权等各类资金投资所产生的回报率。由于一些公司在成长的过程中,很多时候需要靠多种融资渠道共同作用,这时候ROI指标能给我们更全面的角度看公司。

朱昂:你前面也提到了DCF现金流折现模型对公司进行估值,而国内许多基金经理更喜欢用PEG,那么为什么你们喜欢用DCF模型进行估值?

刘雅俊 大家通常的看法是,市盈率和增速是挂钩的,那么PEG成为了一个比较普遍使用的估值方法。然而,用什么时候的增速很重要,如果用当下的增速,那么这个增速必须要可持续。我们通常会用稳定状态下的增速。

用DCF现金流折现模型做估值的时候,会有许多假设在里面,但一定程度上我们认为公司的价值不仅仅在于盈利,还在于创造现金的能力。只要能产生现金,那怕今天的利润是负的,这个公司都能非常健康的自我运转下去,并且通过获得的现金流帮助公司持续长大。

朱昂:中国的成长股例如消费、医药和科技板块近年来均上涨了很多,这些板块的持续上行具有相应的支撑吗?

刘雅俊 这三大板块今年表现很好,背后还是有结构性原因支撑的。拿消费和科技来讲,因为新冠疫情以及贫富差距加大带来的反全球化趋势,中国的消费回流以及技术可控,都是相对比较长期的主线。

中国作为消费大国,第三产业占GDP的比重也超过了50%,投资中国离不开投资消费。在今年,我们也看到了两个明显的消费结构性趋势:

1) 消费的线上化。此前大家担心疫情结束之后,消费会回流到线下,但目前我们并没有看到这样的趋势。我们认为线上化消费是结构性的,消费习惯一旦形成后,会维持很长时间;

2) 消费的两极分化。一方面,中国的奢侈品消费金额已经大幅超过了疫情前的消费金额;另一方面,高性价比的中低消费,也受益于疫情导致的整体收入影响,被一些消费群体所青睐。

从科技端看,我们认为科技的自主可控是一个非常大的趋势。首先,中国政府在核心技术上的扶持力度很大,未来几年都会有非常大的政府扶持和投资。其次,中国目前的一些创业板和科创板上市公司,他们的技术能力和海外巨头大幅缩小。受益于中国的成本优势和效率优势,这些企业可望未来能拿到海外头部企业的市场份额。

再看医药行业,2015年中国的一致性评价改革后,加速了仿制药被纳入到医保和集采中,导致仿制药的价格大幅下跌,倒逼中国医药企业加快对于创新药和生物药的研发。市场对于创新药和生物药的估值大幅高于仿制药,带来了医药行业估值的结构性提升。

至于下半年我们怎么看这三个行业呢?确实,这三个行业上半年都获得了非常不错的涨幅,估值也都在相对较高位置。第一,我们希望通过盈利的增速消化高估值,以时间换空间。第二,我们在行业内部会关注一些阶段性变量。比如说消费在四五月份出现了报复性反弹后,到了六七月份进入了平台期,接下来可能因为八九月份的开学等因素又会有一部分的提升。在这个过程中,我们会做一些仓位调整,但是也会坚守主线。此外,在一些行业内部我们会做一些调仓,比如说A股一些医药股的估值已经比较高,我们会调整一些到年初至今跑输A股的港股医药企业上。

朱昂:你前面也提到了港股,最近我们也看到许多优质成长股选择在香港上市,能否谈谈对于港股的看法?

刘雅俊 港股和A股的联动性现在越来越大,过去几年港股A股化,A股港股化的趋势变得非常明显。随着A股成交量的活跃,也带动了港股成交量开始恢复。我们看到,几个星期前港股有一天交易量突破了2500亿港币。过去10年,港股只有4个交易日成交量突破2500亿港币,而且全部发生在2015年。A股和港股背后的基本面是相通的,都是中国经济。

过去港股在全球市场一直是估值洼地,主要原因是香港成分股指数比较老化。以恒生指数为代表,银行占到了50%左右的权重,公用事业和房地产又占了20%,这些旧经济占指数的比重达到70%。

在最近一年我们看到港股出现了一个比较大的变化,代表中国新经济的企业回流,会让港股的市场结构更好地代表中国现在的经济结构。我们也非常积极参与了美股互联网企业回归港股上市的过程。目前事实证明,这些公司在回到港股后的表现,是优于同期他们在美股的表现。

朱昂:提到新经济,就不得不提5G,许多人认为今年是5G的投资元年,那么如何布局5G带来的投资机会?

刘雅俊 我们很认同5G会是今年下半年包括明年非常重要的投资主线。首先,从我们最近很多调研结果看,5G的需求是好于预期的。即便在5G网络还不成熟的时候,5G手机已经越来越得到消费者的认同,根本原因就在于5G手机价格已经低到了和4G手机一样。拿6月份中国手机出货量数据看,5G手机占比已经达到了40%,这个渗透率远远高于原来大家的预期。我们看到很多科技公司在财报中,包括台机电,都提高了它们对于5G整体市场需求量的预测。

布局5G方面,我觉得最直接的受益者还是5G硬件产业链相关公司。其中主要来自于两个方面,第一是刚才提到的5G的量的增长比预期要快,第二是4G向5G转移中,导致它用到的硬件内容也比原来多,所以生产一款手机,对于硬件企业来说,它的价格以及利润率,5G手机都会更好,对于盈利的贡献就更为可观。

朱昂:目前中国对经济的刺激政策被不少外国媒体认为集中在基建层面,你认为,中国的内需市场在这样的情况下是否有足够支持,能进一步为今后一段时间的中国经济提供更有力的支撑?

刘雅俊 从此次疫情之后中国整体的财政政策刺激来看,总量是相对可控的。我们总体的资金刺激在2万亿美元的规模,相比过去的几轮周期以及海外很多国家是非常节制的。同时,此次调结构的趋势也非常明显,不仅强调基建,还强调了新基建。目前老基建和新基建也是各占一半,在新基建中能挖掘很多投资机会,包括新能源、5G、数据中心等。

在外部环境越来越不确定的情况下,如果要在中国寻求可持续性和抵御风险能力较高的资产,新老基建都会成为一个非常重要的选择。

中国不可能成为孤岛,看好三大主线

朱昂:贝莱德在新兴市场配置的权重大概是多少,看好的标的又是什么?

陆文杰 我们在新兴市场除亚太以外的股票和债券都是低配。由于新兴市场的典型特点是收益和波动都比较高,对于不同类型投资者来说,新兴市场的配置比例也是不一样的。

如果给美国一个投资周期很长的养老基金做全球配置的话,可以不在意短期的一些波动,那么它在新兴市场就可以比重大一点,比如25%左右,股票债券各一半。这样的配置大概每年平均的收益率目标能够达到7%左右,波动率在10%左右。

如果配置家族信托,这种基金通常追求短期收益越高越好,当然也要注意回撤,在这种情况下,短期战术性配置就会起到作用。那么新兴市场的比例应该配的低一点,比如15%左右,而新兴市场一些波动性很高的股票则要更低一点。

整体上来讲,我觉得现在这个阶段对新兴市场还需要稍微警惕一些,主要还是因为疫情造成资金流出新兴市场的迹象很明显。

朱昂:很多人担心疫情会使中国成为一个孤岛,您觉得这种情况是否会发生,如果发生,会对经济有什么样的影响?

陆文杰 中国不会成为孤岛。现在中国占全球经济的比例非常大。回看美苏冷战时期,苏联也没有真正成为孤岛,而且现在中国和美国之间的贸易,与当时苏联和美国之间贸易相比,现在4个小时的贸易就相当于当时一年的贸易,所以这是没有办法切断的。

另外,中国现在和很多国家,尤其是亚洲的一些经济体的联系在加强。这次疫情之后,我们会发现全球的供应链缩短了,从过去的Just intime变成了Just in case。以前,大家认为库存管理最好零库存,库存越少越好,这样能够省成本;现在,大家则会关注万一不好的情况发生了怎么办呢。因此,在供应链缩短后,中国和亚太很多国家的联系,无论是贸易还是投资层面的联系都在加强,更加不会成为孤岛。

刘雅俊 疫情之后,确实逆全球化的趋势越来越明显,而且贫富差距和民粹主义也在抬头,导致各国之间的摩擦增大,但我也不觉得中国真的会成为一座孤岛。

首先,中国是全球制造业大国,很多产业上已经是生产链上非常重要的一环,要完全摆脱中国,这是非常困难的事情。

从中国自己可以做什么这个角度来讲,刚才我提到了坚守两条投资主线:消费回流以及技术自主可控。无论外界环境如何变化,这两条线都是今后比较长期的主题。中国的优势在于,经济自身的能动性一直在提升,例如,出口占GDP的比重在2008年是30%左右,现在只有17%。另外中国的企业一定程度上也在积极布局海外,中国很多制造业都在东南亚开始建厂,把一些低附加值的东西转移出去,把一些更高附加值的环节留在本土。

朱昂:在疫情长时间持续、地缘政治风险抬头、全球投资领域暗流涌动等不稳定因素影响下,如何做好多维度、多角度的风险管理?

陆文杰 从本能上,大家都想寻求一个大盘在跌我独涨的资产,但这种资产是很难找的。过去黄金可能发挥了一定作用,但是黄金在全球资产配置上是一个很小的类别。真正从资产配置角度看,投资者要寻求和其他资产相关度较低的资产。举个例子,和全球股票相关度较高的就是美国股票,但是美国国债和股票是负相关性,传统上可以用美国的股债平衡,不过现在美国的国债收益率也基本上降至零利率水平。

中国国债和全球资产基本上没有什么相关度,背后的原因是中国货币周期和全球的货币周期相关度较低。过去一段时间,我们看到中国国债的收益率还出现了上行。此外,全球私募股权资产和全球股票相关度也不高。

朱昂:下半年A股投资机会怎么看,具体看好哪些机会?

陆文杰 我们前面提到看好两条主线,包括消费回流、技术自主可控,但具体来讲,现在可能采取相对平衡的配置。

第一,配置一些和宏观相关程度不太高的结构性的成长行业,其中包括了医疗、软件、云服务、教育、游戏和疫苗等,这些取决于国内自身增长的动力,和宏观经济相关度相对比较低。

第二,积极配置消费板块,投资中国离不开投资消费,我们尤其看好线上消费、高端奢侈品消费、低端的高性价比消费等几条线,以及一些政策刺激消费的领域,比如新能源汽车等。

第三,主线集中在科技领域,硬件科技中,我们看好5G产业链和工业自动化。6月份工业增加值是正的4.8%的同比增长,工业的PMI也已经维持在51左右,因此基本面还是相对不错的。而自下而上看,很多企业工业自动化的增速达到了20%多的同比增长,这与欧盟7500亿欧元的刺激政策以及国内内生需求相关,因此工业自动化在满足需求方面会有一定的受益。此外,我们也比较看好一些局部领域,比如光伏、新能源汽车等领域。最后则是基建,包括新基建和老基建,基建对于中国经济稳定是一个压舱石。老基建中主要看好一些工程机械、原材料、房地产,新基建中比较看好云服务、软件、数据中心等。

更多贝莱德的最新投资观点,欢迎关注贝莱德官方微信。

-end-

按姓名首字母排序

安 昀 | 鲍无可 | 曹 晋 | 曹文俊 | 陈璇淼 | 陈 媛

陈立秋 | 程 洲 | 崔 莹 | 蔡嵩松 | 董伟炜| 杜晓海

付 斌 | 费 逸 | 方钰涵 | 高兰君 | 刚登峰 | 葛 晨

顾耀强 | 光 磊 | 郭 敏 | 郭 锐 | 郭 堃 | 韩 冬

郝旭东 | 郝 淼 | 何 帅 | 洪 流 | 胡昕炜 | 胡鲁滨

胡宜斌 | 黄 峰 | 姜 诚 | 纪文静 | 焦 巍 | 匡 伟

劳杰男 | 雷 鸣 | 李德辉 | 李 琛 | 李晓西 | 李晓星

李元博 | 李玉刚 | 李健伟 | 李佳存 | 李 巍 | 李晓星

李 竞 | 梁 浩 | 梁 辉 | 梁 力 | 刘斌 |刘 辉

刘格菘 | 刘晓龙 | 刘 苏 | 陆 彬 | 陆政哲 | 陆 欣

罗春蕾 | 吕越超 | 楼慧源 | 马 翔 | 潘明 | 蒲世林

齐 皓 | 祁禾 | 秦 毅 | 丘栋荣 | 邱 杰 | 饶 刚

石 波 | 沈 楠 | 史 伟 | 是星涛 | 孙 伟 | 汤 慧

王 俊 | 王 培 | 王 栩 | 王延飞 | 王宗合 |王克玉

王 景 | 王晓明 | 翁启森 | 吴 星 | 吴丰树 | 伍 璇

谢振东 | 徐志敏 | 徐 成 | 许 炎 | 杨栋 | 杨浩

杨 瑨 | 杨锐文 | 杨 帆 | 叶 展 | 易智泉 | 于 洋

袁 宜 | 袁航 | 张东一 | 张 峰富国 | 张 峰农银汇理

张 锋 | 张 晖 | 张 慧 | 张延鹏 | 张迎军 | 张益驰

赵晓东 | 郑慧莲 | 郑 磊 | 郑巍山 | 郑 伟 | 周应波

朱 平 | 朱晓亮 | 左金保 | 赵 蓓 | 邹 曦 | 周 良

周雪军