导读:这篇报告是桥水在2020年4月27日发布的,虽然有一些久远,今天依然有不错的借鉴意义。桥水认为,印钞能力有限的经济体会在这一次疫情冲击中成为最严重受害者,而到了2021年中的全球GDP依然会低于2019年水平,意味着此次疫情对全球经济的影响将是长期的。下面是全文翻译:

译者:郭锐

我们正在考量未来经济走势可能出现的变动范围以及所揭示的意义。新的数据证实了我们的分析:全球GDP已经下降了20%多一点。这当然是灾难性的,衰退的速度也前所未有。但知道这些对于缩小因这次特殊经济冲击所造成的经济变动范围以及各种可能的财政、货币的应对措施并没有太大帮助。深度的经济收缩如果不能快速自我修复,就会有二级、三级连带冲击。无论经济收缩是由央行应对通胀采取的收紧政策、信贷泡沫破裂、大宗商品冲击、国际收支危机,还是由疫情导致的收入冲击所造成,情况都是如此。足够的货币或财政宽松可以减轻这些二级效应,因此深入理解这些工具是如何运作的对推演经济和市场未来发展走势就是一个必要的步骤。

就我们的投资组合而言,就像在其他任何环境中一样,我们所寻找的是建立在我们深刻理解的关联基础上、具有正期望值的头寸。但与此同时,仅仅只根据中心期望作出投资是绝对不明智的。尤其当可能出现结果的范围极广,而我们对其中一些最为关键的驱动因素不甚了解时,这一点就显得更为重要。我们正在研究世界各经济体是如何应对当前形势的,以便对经济走势可能出现的范围有所了解。亚洲经济体提供了一个窗口,让我们看到在应对疫情方面一个相当乐观的例子,但即便这些病例数较少的经济体在重振经济方面也是步步维艰。而随着我们对疫情、治疗方法以及社会应对发展有更多的了解,我们也将调整所推演的曲线,而不会自以为是的认为自己知道的更多。今天我们分享的是我们对经济各种走势情况的判断。在将来的研究中,我们也将运行这些不同的情况,并分享我们的误判估算和其他的启示。

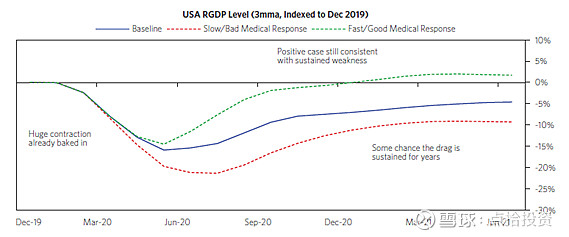

图标(从左至右):严重的衰退已经产生/乐观的情况下经济疲软仍将维持与之前一致/经济拖累可能会持续数年

这次冲击所产生的连锁效应不可避免,因此复苏也将充满艰难

虽然这次经济收缩是由疫情相关的封锁开始的,但我们预计这种收缩在封锁解除后还将持续很长时间。除非经济收缩持续时间非常短暂(让花费者足以“识破”),否则支出的减少就会产生连锁效应。有些企业会永久倒闭;收入下滑,使得支出减少; 高失业率和不确定性导致更高的储蓄率和支出的进一步减少。而一旦需求开始复苏,由于企业找到了更有效的方式来满足需求,雇佣往往会滞后。财政政策可以帮助抵消一部分经济萧条的影响,但要完全抵消这些影响,就需要采取比我们目前所看到的应对方式更为激进的措施。

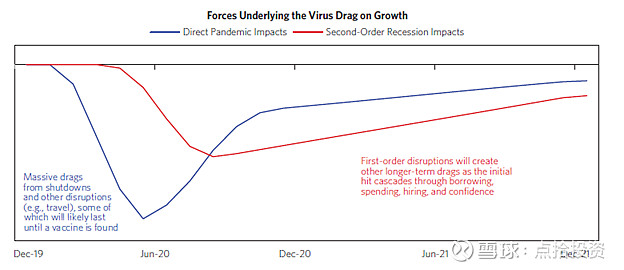

下面的图表说明了我们是如何预测这些压力的演变,以及对经济活动水平所产生的影响。

图中:封锁和经济活动中断(如旅行)所造成对经济的巨大拖累,而其中一些可能会持续到发现疫苗为止。

随着最初的冲击通过借贷、支出、雇佣和民众信心进行传导,一级破坏也将造成其他长期的经济拖累。

上图中,我们说明了为什么严重的经济冲击往往需要很长时间才能完全恢复。在下图中,我们呈现的是根据过往经济衰退的不同程度,经济需要多长时间才能从衰退中复苏。平均而言,经济需要三年多的时间才能从我们如今开始看到的巨大冲击中恢复。注: 在这一分析中,我们观察了发达国家经济体在1990年以来的每次衰退中的表现。就过去而言,经济从衰退中复苏实际上花费了更长的时间,而鉴于当前的体制和经济内在的稳定机制,这或许更能代表人们对如今的看法。

不同的经济体对疫情影响的感知将会不同

我们还无法明确全球经济活动到年底将呈现何种水平。但各地可能出现的结果范围是不一样的。与大多数冲击一样,在经济和医疗应对能力最弱的经济体中,损失可能是最大的。并且这些经济体可能对经济下行中发生的意外情况更加敏感,比如关于病毒传染性的强弱。接下来,我们将简要说明在我们看来经济走势变得更好或更糟的最重要的因素,及可能出现的经济走势的变动范围。

控制/缓解能力:我们预计具有更强控制/缓解病毒影响能力的经济体,经济走势相较而言会更好,而且如果发生疫情比预期更糟的情况,它们受到的影响也会相对较小。以中国和韩国为例,这两个国家通过短暂或有针对性的封锁都相对较好地控制了病毒。另一方面,许多新兴经济体将难以遏制一波病毒的来袭,而疫情的反复对它们而言将可能变得更加混乱。

实施宽松的能力/意愿:我们还预计具备更强能力实施宽松的经济体将彻底表现的更好,并且在负面情况下的表现也会好非常多。除非政策制定者能够暂时“填补收入窟窿”,否则随着病毒造成的破坏恶化,收入将受到更大的冲击或者出现对经济更大/更持久拖累的风险 (如违约、失业、丧失抵押赎回)。美国、中国和大多数发达经济体在这方面有很大的政策空间,因此更有可能对疫情恶化做出必要的应对。而欧洲经济体和新兴市场经济体会更多受限。对这些经济体来说,任何与疫情相关的进一步恶化都可能放大对经济的拖累。

注意,对意大利和巴西这样的国家,我们给出的经济走势范围会大很多(不仅仅是更负面)。对中国和韩国这样的经济体,这一范围有所缩小,因为这两个国家在一定程度上具备更强的控制病毒和应对经济下行冲击的能力。

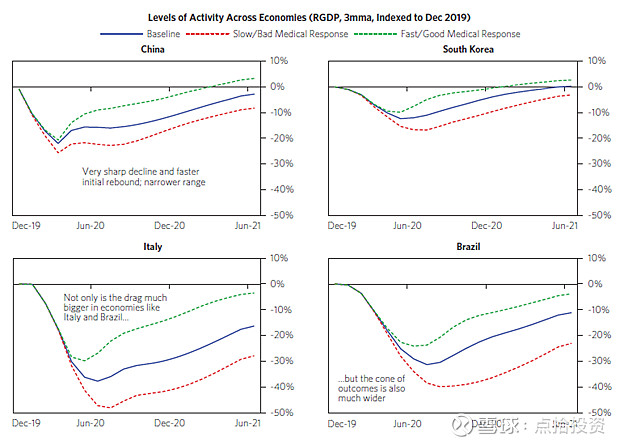

图中:

中国:急剧的衰退和初期更快速的反弹; 经济可能波动的范围更窄

意大利:不仅意大利和巴西等经济体受到的拖累要大得多

巴西:而且走势的范围也大得多

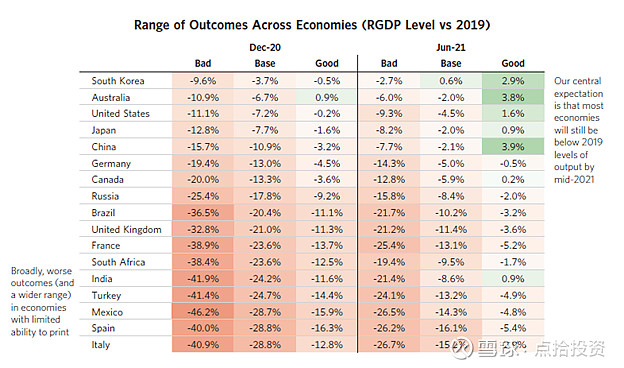

接下来,我们针对更多国家给出了我们关于它们未来经济走势结果的预估。简单起见,我们将列出截止2020年底和2021年中期的经济发展水平。无需多说,这些数字都表明所有经济体都会有大幅下滑,而且走势波动范围也比正常情况下要大很多。

图标:

左:总体而言,印钞能力有限的经济体会出现更糟糕的结果 (波动范围也会更广)

右:我们的核心预期是:到2021年年中,大多数经济体的经济水平仍将低于2019年水平。

这些预期是我们如何评估市场的一个关键驱动因素。债券定价反映了产生这些结果所需的条件。在这些情况下,各国央行不太可能希望收益率大幅上升,因为它们必须吸收为实施大规模财政举措所发行的全部债券。相较而言,这仅对某些经济体更有可能实现。价格和利率的双重下跌意味着(企业)盈利的大幅收缩在过去几个月中已经被充分定价了。做多股票(相对于现金和债券)的障碍也有所下降。大宗商品更多地反映了现货基础需求,并将受到上述情况演变的深度影响。最后,贸易和资本在不同情况下的流动变化深刻影响我们对货币的看法。未来,我们将把这一分析延展到亏损所给出的启示。

- end -

点拾译林第001期——今年回报40倍对冲基金:太多人关注风险的表面而非本质

点拾译林第002期——解密低风险投资的真真假假

点拾译林第003期——亚马逊贝索斯最新股东信:新冠疫情让我们更强大

点拾译林第004期——美国股市和经济百年范式转移:1871-1939的基石创新和大萧条

点拾译林第005期——全球对冲基金巨头深度报告:中国是超额收益的沃土