在近期公布的金牛奖名单中,萧楠管理的易方达消费行业,获得七年期开放式股票型金牛基金的大奖,我们知道时间越长,奖项的含金量也越高。萧楠是A股市场上坚定的价值投资者,他持股的周期很长,许多重仓股持有了很多年时间,换手率远低于市场平均水平。他对于商业模式有着非常深刻的理解,会从商业模式去对不同类型公司归类,而不是表面上的子行业。更重要的是,萧楠非常强调超额认知,对于其重仓股一定要有超额认知。

很有幸认识萧楠多年,也见证了他的坚持。从一开始做投资时,消费品的市场风格并不占优,一直坚守价值投资的理念。萧楠也是一个非常有独立思想的基金经理。

大家过于重视短期的变化,忽视长期价值

能够谈谈你是如何自下而上找到优质的公司?

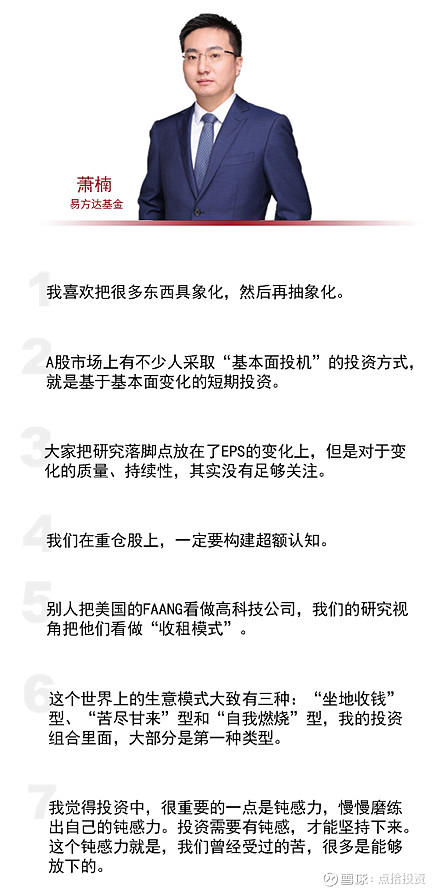

萧楠 当你在一个领域花了足够多的时间进行研究后,就会对某些东西比较敏感,包括一些变化和数据。我喜欢把很多东西具象化,然后再抽象化。比如说我研究一个具体标的时,我会把自己想象成这个公司的高管,或者他的上下游客户,或者他的供应商,去感觉这个公司生意是不是好生意。

我记得《亮剑》里面有一个桥段,李云龙没学过什么军事,但是他摊开地图的时候,哪里有山,哪里有河,就好像在眼前一样,比较敏感。我们公司看多了,就会对商业模式比较敏感,甚至能够知道公司的报表大概是什么状况。

当我看公司的时候,会有两种东西特别吸引我,让我想去把这家公司研究透。一个是公司的产品比较特殊,另一个是公司自身的模式比较特殊。因为看的公司多了,会对公司的某些点特别敏感,通过这些吸引我的点,再去深入研究透一个公司。

你有一次说过,我们谈理念太多,做研究太少,能否谈谈你平时研究公司的流程和方法?

萧楠 (笑),其实我是觉得市场上谈价值投资的很多,但真正践行价值投资的人很少。巴菲特一个股票可以拿几十年,但是我们持有一个股票的时间很短。我专门让公司同事测算过市场过去三年和五年排名前100的基金产品,去看看大家持有重仓股的时间周期。最后的结果并不意外,70-80%的基金重仓股持有周期小于1年。这意味着,100个基金经理里面,有至少70个重仓股持有不到一年就卖掉了。而且这已经是市场上最顶尖的100个基金经理了。所以我觉得,大家谈论价值投资很多,但真正践行的很少。

我自己当时的一个感觉是,A股是极其看重EPS变化的市场。大家经常说A股的“主流”投资方式之一叫基本面投机,就是基于基本面变化的短期投资。为什么会出现这种现象?背后肯定跟市场上的考核和客户性质也有关,毕竟客户持有产品周期也比较多,导致大家把研究落脚点放在了EPS的变化上,但是对于变化的质量,持续性,其实不是特别在乎。

两三年前我开始用一套系统性的东西来规避,做投资时尽量避免跟市场的这种主流思维重合。我的研究流程不是以EPS增速为落脚点,通过三个方式来规避“基本面投机”的问题。

第一,我们会有一个投资清单,看公司的时候会把这个清单过一遍。投资清单能够避免我们冲着某一个点去买公司,没有看清楚公司的全貌,从而造成永久性损失;

第二,通过这个清单筛选后,我们会有一套系统追踪公司的变化,比如跟踪公司的一些数据变化。这套系统类似于一个信号灯的作用,来告诉我们投资这个公司的主逻辑是否被破坏掉;

第三,最后我们有一个“认知打分卡”,我们要问自己,对于这个公司的理解和市场上主流的理解,我们的认知水平在什么分位。我们是否拥有市场上不知道的认知,我们有没有超额认知。在投资一个标的之前,我们一定会问自己,对于公司的认知是平均认知还是超额认知。我们在重仓股上,一定要构建超额认知。

这一套流程做下来,我们能够确保对于公司的评价是全面的,不会有太多遗漏。其次,我们有成熟的体系来追踪公司基本面的变化。最后,我们要确保自己对重仓股具有超额认知。把这一套流程做透了以后,我们就不会被短期的基本面或股价变化影响。我们也确保自己在做的是基本面投资,而不是投机。

超额认知的构建在于研究深度

那么你的超额认知是如何构建的呢?

萧楠 超额认知来自几个方面,一个是我们对于公司的定价是否和市场有巨大的偏差,另一个是对公司的产品理解和市场主流是否一样。对于公司的深度积累,我们能够通过大量的调研、访谈,公司历史的研究中获得。

举一个例子,我的组合里有一只重仓白酒类的股票。大家普遍认为白酒股受益于消费升级,而且数据上似乎也显示出结构的高端化。比如当年高峰的时候,一年白酒消费量1200万吨,尽管后来降至900多万吨,但萎缩的都是低端酒。所以当大家看到这只股票时,会普遍认为低端酒市场不断在萎缩,也不符合消费升级的理念,这是市场的认知。

那么我们的超额认知是怎么构建的?我们发现低端酒的市场结构和我们以为的完全不一样。这个市场的确是在萎缩,但是格局的变化也非常快。地方上的一些小品牌“死”的非常快,而作为有穿透力的全国性品牌,其增长趋势是非常明显的。

当时我就有一个疑问,这种光瓶酒怎么卖那么火,似乎一点不符合我们的常识。但研究后发现,其实这个酒背后的文化并不低端,它自身的品牌和我们想的非常不一样。这就是超额认知的体现。

第二次获得超额认知是,对某家上市公司的报表,我们好好拆分了一下,通宵达旦,把自由现金流拆出来后,发现该公司的现金流比我们想得好很多。这时候就会发现“打分卡”上的超额认知非常多。

超额认知的获取是一个非常立体的东西,你需要理解公司历史上的估值变化,定价背后的原因等等,构建超额认知也是一个非常有意思的过程。

投资中知行合一很难,其实难的还是在知,如何正确的给一个公司定价?

萧楠 我觉得知难行更难。知难在于,你很难把公开知识转换成独有知识。我在公司内部也负责新研究员的培养,在培养他们的过程中,我发现研究有三个层次:

第一个是基本研究能力,能够写深度报告,做盈利预测,理解公司的商业模式。

第二个是高阶研究能力,对于行业历史和发展有自己的理解,知道这个行业过去是怎么发展过来的,能把终局看清楚,具备一种本质思维,了解这个行业的本质是什么。高阶研究能力的重要指标是能够找到原创性的投资逻辑和独特的研究视角。比如说别人把美国的FAANG看做高科技公司,我们的研究视角把他们看做“收租模式”。

第三个是持续升华能力。我们在每一个阶段,都会有新的认识。通过研究了很多具象的东西后,我们能抽象出一些基本概念。就像学生时代做了很多题目后,能够发现其中的规律。我们把这个抽象的概念,再应用到新的具象研究上去。

这就是研究上的三个层次,越往上越难。我认为超额认知,实际上要在第三个层次去实现,这就是我觉得知行合一上,知难的部分。

那么定价上的难点是什么呢?我们做了许多模型后,发现定价往往是一个“玄学”。你在DCF模型里调整一个参数,对定价的影响就很大。我们有时候会从正反两个方面去考虑定价。DCF能大致给我们一个范围,知道什么样的价格肯定不划算。更多时候,我们会倒过来考虑,为什么市场给公司这么定价。我们需要反过来搭建一套模型去理解市场的定价逻辑是什么。如果我们的定价和市场不一样,那么超额认知是在我们这一边,还是我们真的搞错了。所以定价也有一点点“唯心”。

这就是知行合一中,行更难的部分。只要实事求是,知是相对容易的,是顺人性的,行是最逆人性的。我们下单的理由太多,很多时候忍不住要下单,在行为上要控制自己,真的很难。

商业模式的本质对消费品归类

能否谈谈你是如何看消费品行业的?

萧楠 我们手上会有不同的工具给公司分类,比如说我们有一张象限图,横轴是消费频次,纵轴是消费单价。这时候就能构成四个象限,最好的是高频高价,最差的是低频低价。像高端白酒属于高频高价,快消费大部分属于高频低价,耐用消费品属于低频高价,还有一些类似于换个灯泡之类的,属于低频低价。频次X单价就能对应公司的收入。通过这个工具,大致能把这个公司的市场空间匡算清楚。

第二阶段,我们通过产品属性去测算,这个公司大致能获得市场份额的上限在哪里。比如说奢侈品是一个相对极端赢家通吃的行业,高端奢侈品大家都想买最好的,那么市场份额集中度会非常高。相反,某类产品的可评价点很多,有人冲着外观去买,有人冲着性能去买,这种产品就会天然分散,比如汽车就是如此。用户评价越是一致,市场会越集中。运用这种方法,可以把单个公司在市场里面的可得空间算出来。

还有一个工具测算公司大致的运营成本,收入扣掉成本才是利润。这里面就要看公司的SKU数量,产品同质化程度,对于渠道的依赖程度等等。最后是对于品牌的理解,公司品牌是否能带来超额的价值。

借助这些工具,能大概把一个消费品公司的行业规模、可得收入、可得利润差不多算出来,帮助我们理解,这家公司的商业模式是不是好生意。

记得你之前访谈也说过,研究一个公司你会更看重定性的部分?

萧楠 的确如此,公司商业模式的很多内涵难以通过报表量化。如果不从定性角度出发,很难了解公司是怎么定价的。而通过超额认知去理解一家公司,能够帮助我们去调整模型里的关键参数,更重要的是,只有真正对于这家公司有深入的理解,在市场波动的时候才能挺住。

那么你是如何看待消费品里面的不同子行业,比如白酒、调味品、食品等等?

萧楠 我对公司的分类并不是从行业出发,而是从商业模式去做分类。这个世界上的生意模式大致有三种:“坐地收钱”型,“苦尽甘来”型和“自我燃烧”型。我的投资组合里面,大部分是第一种类型,比如说高端白酒就是这种模式,投入不多,回报很高,长期具有好的自由现金流。第二类模式的自由现金流往往前低后高。第三类模式注定不会有好的自由现金流,对股东是非常不友好的。

讲到消费品,许多人都会想到茅台,你觉得茅台的本质是什么,有人觉得是中国的社会成本?(点拾注:这里作为方法论的讨论,非个股推荐)

萧楠 我觉得K12培训可能是一种社会成本,但茅台不是。我们要从企业发展阶段的角度理解这个问题——并且我认为,国家本质上也会经历这三个阶段。如同修炼功夫,一层一层往上走。

第一个阶段叫套利阶段,就是发现市场上什么都缺,作为企业只要把产品生产出来就一定能卖出去。此阶段企业的行动决策很简单,就是要融到钱迅速扩产,扩产之后马上就获得利润。

第二个阶段叫创新阶段,这时候企业发现同行都开始生产了,那么就看谁做得更好。创新是一家企业自身积累IP的过程。比如研发一种新药,创造新的品牌,或者搞一种新的商业模式。这个阶段是企业最痛苦的,企业家面对的是多目标决策,比如有时候真的不知道是该多点研发好还是多投点营销好,是薄利多销好还是高端精品好。这时候如果路径选择错误,未来可能公司就没了。

第三个阶段叫“收租”模式,此时企业之前积累的研发、品牌、生产工艺、管理技术、消费者认知凝结成IP,变成自身护城河,就开始“收租”了。比如说通过专利“收租”,通过品牌影响力“收租”。

不是每个企业都能经历完整的三个阶段。有些企业在前两个阶段就卡住了,真正能成为收租型企业的少之又少。国家也是一样,所谓的产业升级,就是一个国家的产业链出现越来越多在食物链顶端的收租企业,靠专利、品牌和用户习惯赚钱,做高附加值的产品。

中国过去几十年的发展道路也是这个过程。先是短缺经济快速发展,然后研发管理提升效益,现在正在谋求产业链升级。中国目前已经逐渐出现一批靠IP挣钱的企业了,比如在家电、通信、医药等领域。

修炼投资中的钝感力

能否谈谈过去那么多年你做基金经理的心路,我记得一开始你做基金经理的时候,市场风格不顺,也遇到了很多挫折吧?

萧楠 刚开始做基金经理的时候,想法很朴素,内心相信很多好公司能够持续变得更好。不过很快就被打脸,曾经很长一段时间,对我的冲击很大。首先是自己的理念受到挑战,为什么我觉得好的公司不涨,不涨的还是好公司吗?我思考自己选公司的标准是不是有问题,为什么别人选的公司天天涨,所以我开始研究天天涨的公司是干啥的,这是第一个阶段。

第二个阶段是,会想着做各种尝试。比如买一些独门股,找一些隐藏资产,或者去做波段看看自己的操作能力。当然,最后也是碰壁多次之后,慢慢找到既有效、又适合自己的投资方式。

我觉得投资中,很重要的一点是钝感力,慢慢磨练出自己的钝感力,投资有一些钝感,才能坚持下来。

那么你如何抗压,在市场的波动中如何坚持自己?

萧楠 方法很简单,就是去训练钝感力。钝感力这个东西是先摸索,然后顺着自己的个性来。你会做很多尝试,然后逐渐对自己有一个评估,知道自己善于做什么,不善于做什么。给自己列一个清单,哪些东西是通过努力能够做好的,哪些是做不好的,和自己达成和解,有些事情以后再也不去想了。

这个过程中,会先有一个执念,然后放下它。这个钝感力就是,我们曾经受过的苦,很多是能够放下的。比如确实知道自己在某方面不行,那么就坦然放下。相反,如果某件事有能力做好,就要给自己压力,定下目标去解决。

训练钝感力,是一个很重要的能力,但自我克制是很难的,因为反人性。得到里推荐过一本书,萨波斯基的《行为》,讲人的行为很多是生理机制决定的,深受启发。很多时候我们以为自己是理性行为,其实并不是我们主观认为的那样。投资偏偏是一个逆人性的工作,在我看来能战胜本能是做好投资的必要条件。所以我认为做投资要面临人性的三个冲突:

第一个是长期和短期的冲突。你要不要为一些长期能够坚持的利益,放弃对于短期的追求。这个长期的过程中,你必须相信一些东西,心中要有山,否则总会觉得路途艰难。

第二个是随机性和确定性的冲突。人性是不接受随机性的,赚钱都觉得是自己水平高,亏钱觉得是运气不好,或者别人坑我。其实应该反过来想,赚钱多半归功于运气,亏钱了,多归咎于自己。然后,要接受随机性的存在,但是把更多精力放在确定性的事情上。比如,股价短期的波动是随机漫步,很多人一定要在这个随机性里去找确定性。

第三个是自我认知和内心自洽的冲突。人性对自我认知永远会高一点,比如人总觉得自己长得不错,头脑聪明,这是进化赐予的礼物,但做投资要要客观看待自己,必须非常清晰认知自己的能力边界,在自己能力边界做事。长期的内心不自洽,会严重影响做投资的状态。

你怎么看待基金经理这个职业的护城河?

萧楠 我觉得基金经理没有护城河。对企业来说,护城河最典型的特征是换一个管理层不会产生太大影响。而基金经理几乎不可能把自己的认知传给子女的。世界上有那么多巴菲特的信徒,巴菲特也在无数次公开场合中把“家底”兜给全人类了,但是又有多少人能真正做到呢?中国市场有许多价值投资信徒,但股票还是一年一换。我觉得基金经理多少都有一些差异化,很难有护城河。

如果不做基金经理,你想过会做什么职业?

萧楠可能会当老师吧。

- end -

按姓名首字母排序

安 昀 | 鲍无可 | 曹 晋 | 曹文俊 | 陈国光 | 陈璇淼

陈 平 | 陈 媛 | 程 洲 | 崔 莹 | 董伟炜 | 杜晓海

恩学海 | 付 斌 | 冯明远 | 刚登峰 | 顾耀强 | 光 磊

郭 敏 | 韩 冬 | 郝旭东 | 何 帅 | 洪 流| 胡昕炜

胡鲁滨 | 胡宜斌 | 黄 峰 | 姜 诚 | 劳杰男

雷 鸣 | 李 琛 | 李德辉 | 李晓西 | 李晓星

李元博 | 梁 浩 | 梁 辉 | 梁 力 | 刘 斌

刘方旭 | 刘格菘 | 刘晓龙 | 陆 彬 | 吕越超 | 苗 宇

潘 明 | 蒲世林 | 齐 皓 | 祁 禾 | 秦 毅

丘栋荣 | 邱 杰 | 石 波 | 沈 楠 | 史 伟

是星涛 | 孙 伟 | 王 俊 | 王 培 | 王 栩

王克玉 | 王延飞 | 王宗合 | 翁启森 | 吴 星

伍 璇 | 谢振东 | 徐志敏 | 杨 栋 | 杨 浩

杨瑨 | 杨锐文 | 叶展 | 于洋财通 | 于洋富国 | 张东一

张峰富国 | 张峰农银汇理 | 张 晖 | 张 慧

张延鹏 | 张迎军 | 赵晓东 | 郑慧莲 | 郑 磊

郑巍山 | 郑 源 | 周 平 | 周应波 | 朱 平

朱晓亮 | 左金保

按名称首字母排序