昨天仔细看了紫金矿业2023中报里面关于巨龙铜矿的信息,大致搞清楚了巨龙铜矿的营收构成。

上半年巨龙铜矿营收46.14亿,净利润19.02亿,净利润率41.2%。

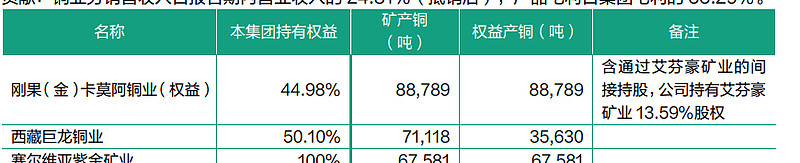

紫金中报里面提到上半年巨龙铜矿的产量,只提到了矿产铜71118吨和矿产银47323千克,没有提到钼。

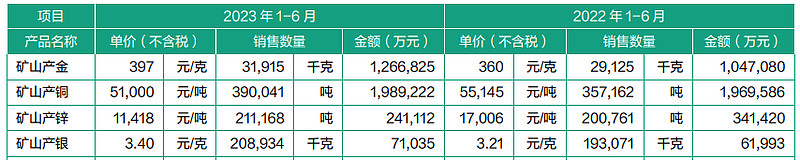

关于矿产铜和矿产银的销售价格,紫金列出来该公司的平均价格。

矿产铜是5.1万/吨,矿产银是3.4元/克,因为紫金的铜矿又在国内的也有在国外的,所以先暂时认为巨龙铜矿的铜和银的售价在紫金铜和银的平均价格附近。大差不差的粗略计算(假设上半年产量=销量),巨龙铜矿上半年矿产铜销售额36.27亿,矿产银销售额1.61亿,铜和银的合计销售额为37.88亿。

巨龙铜矿上半年营收是46.14亿,矿产铜和矿产银的销售额是37.88亿,还差了8.26亿,那一定是巨龙铜矿的钼。

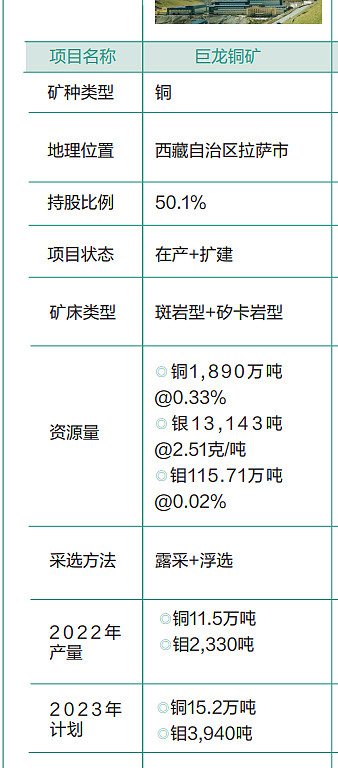

紫金22年报中提到了2023年巨龙铜矿的计划产量,铜15.2万吨、钼3940吨。

如果按照铜和钼的产品是等比例的话,上半年矿产铜71118吨,等比例钼的产量大约是1843吨。

钼的价格,目前大约是450元/公斤,最近一年的价格波动范围是341.5元-722.5元/公斤,我大致按照450元/公斤就是45万/吨来粗略计算,1843吨钼可以产生销售额8.29亿元。这就和上半年巨龙铜矿销售额与矿产铜、矿产银的大致销售额的差距8.26亿对上了。

那么可以大致弄清楚上半年巨龙铜矿的营收构成,46.14亿营收中,矿产铜大约36亿多,钼8亿多,矿产银1.6亿。正由于有钼和银作为副产品,巨龙铜矿的品味0.33虽然低,仍然可以有很高的净利润率。

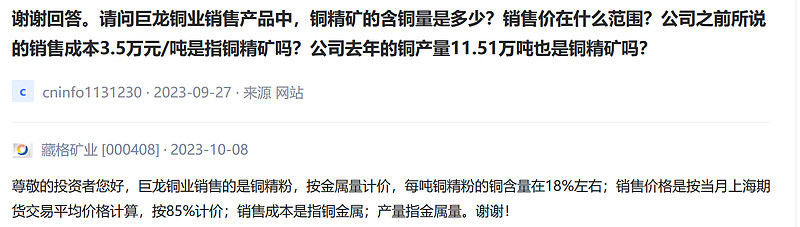

藏格在互动易里回答了矿产铜的定价机制,按照当月沪铜期货交易平均价格的85%计价。

这样大致搞清楚了巨龙铜矿各种产出金属的产品占比、销售金额占比,大头当然是铜,其次是钼,还有个小添头银,铜和银的价格波动这几年都不大,钼的价格波动较大。

按计划25年上半年巨龙铜矿二期扩建完成,铜产量翻一倍到30-35万吨/年,如果届时铜价、钼价仍然在当前位置,二期达产后巨龙铜矿给藏格矿业带来的投资收益是30亿以上应该是没问题的,这部分投资收益应该就能撑起藏格目前的市值。

距离25年上半年还有一年半时间,坐等。顺利的话,明年上半年麻米错盐湖提锂项目一期就可能建成投产,也可以期待一下。