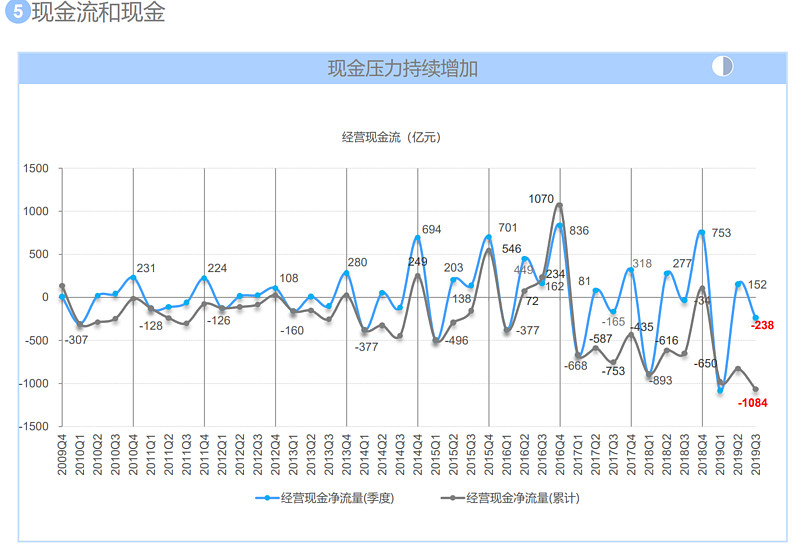

中建17年开始经营现金净流量变差,成了一堆人的攻击重点,说得好像中建干了活拿不到钱、利润变成了一堆永远收不回来的应收款一样。![]()

稍微对中建有些了解的股友,应该知道,PPP项目本质上就是企业对地方政府的长期贷款,表现在企业账面上,短期(PPP项目的两三年年建设期)会出现现金的大量流出(企业出资建设项目),长期(PPP项目建成后的10-30年运营期)则会出现现金的逐步流入(企业前期建设投入资金以及后期运营的回报)。如果打个比方的方,这种PPP模式的回报模式,有些接近银行的按揭贷款,地方政府作为借款方在运营期内逐渐连本带利还清中建的贷款。

看个中建的投资额、回款表,数据来源于中建里面业绩路演材料,可以看得很清楚。

16年之前,中建刨除地产投资以外的投资业务,主要就是基建、房建领域的BT项目,BT项目和PPP项目的区别,我引用别人的话:

“两者的区别通俗点来讲就是,BT项目相当于政府跟投资人说,你先替我把活干了,干完了我给你钱。

而PPP项目呢?相当于政府说,我有个好项目,收益稳定或者没有收益我都可以给你钱,但是你要好好运营,按照你的建设和运营情况付钱,干得好钱多,干的差钱少。在这个过程中,我们一块合作,有风险我们一块分担,但是过了这个运营年限,你本钱回的差不多了,项目得还给我,要不然基础设施就成了私有化了。”

BT项目的特点,就是企业先垫资,建成后移交给地方政府,移交后政府连本带利把钱付给企业,一般两三年的周期企业完成出资修建到回款的过程。PPP项目,因为一般有个10-30年的运营期,从企业出资修建到政府年年付款,再到运营期满把项目移交给政府,整个回款时间拉长,利润总额也会增加(利润的时间成本)。

15年国内正式推PPP,15年也被称为PPP元年,16年、17年大量PPP项目上马,对应中建来说,16年以前的投资项目,主要以BT项目为主,16年以后则主要以PPP项目为主。由于PPP项目回款周期比BT项目两三年回款要慢得多,可以在表格中看到,从17年开始,投资项目的回款率(投资项目的回款额/投资额)从14年的68%逐渐下降到最近几年的44%,回款额-投资额的差额,从14年的-134亿扩大到18年的-670亿。

换句话说,投资项目(BT项目、PPP项目)的现金流,这几年出现了巨大的负数,原因就是PPP项目的特点,就是短期会出现巨大的现金流出,长期则会出现源源不断的现金流入。

这张是中建最近几年的经营净现金流,如果和投资项目(BT项目、PPP项目)导致的短期巨额现金流出做个比较,就可以发现,中建的房地产、工程承包业务的现金流其实很不错的,结合我上个表格里面的地产投资业务每年的现金情况看,中建的工程承包业务其实是个现金奶牛,给PPP项目的短期现金支出提供了很多弹药。说中建一堆应收账款、干活拿不到钱,其实就是说中建的工程承包业务现金流是负的,完全是不懂行的无稽之谈。

中建的PPP投资金额已经很大了,截止19年中报,在施工PPP项目的权益投资额就差不多5000亿,所以可以预计,中建还需要不断投入现金,把实质就是给地方政府长期贷款的PPP事业继续下去,所以短期经营现金流好不了。当然随着中建的PPP项目陆续进入运营期,后面进入运营期的PPP项目现金回流也是可以预期的,如果以后中建在建PPP项目不扩大规模的话,经营净现金流会逐渐好转。

当然更核心的问题,就是这么大PPP项目投资额,回报到底如何?因为现在只有少数项目进入运营期,报表上反映不出PPP项目的回报率。中建公司在业绩推介交流会上,倒是说了PPP项目的效益水平可期。中建公司在PPP项目的判断准不准,会决定以后中建公司的价值重大变化。如果真的PPP项目效益很不错,因为很长的运营期,中建将会变成效益非常好的公用事业股+地产股+建筑股的尊。如果PPP项目效益很差,那就是对业绩的拖累,价值必然大打折扣。

我这里权当相信中建公司PPP项目效益可期的话吧,认为PPP项目效益不错,因为如果我不相信中建公司的话我还买中建,我就成傻子了。![]()

另外再说一个判断,中建后面几年PPP项目还会不会大发展?我觉得不会了。

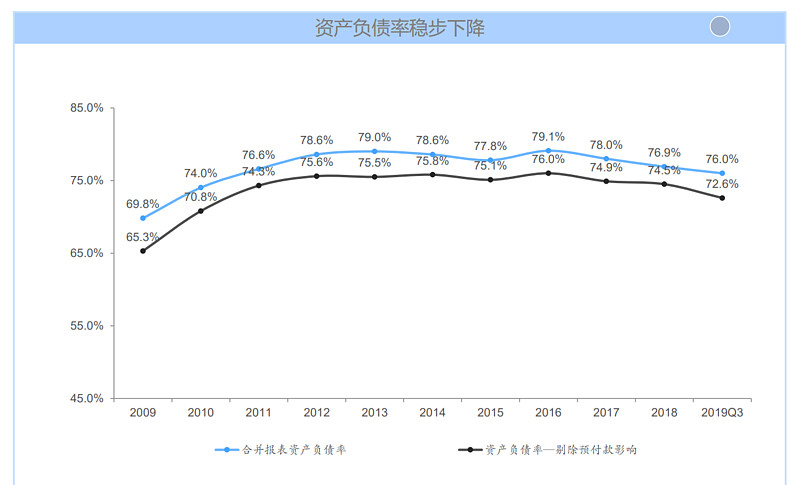

国资委要求中建去杠杆,资产负债率要控制在75%以下,现在76%,还差一点,而PPP项目的投资,是需要扩大负债的,所以我认为中建会控制PPP项目的数量,以后中建在PPP项目中的权益投资额很难再快速增加了。

最后说一个相关话题。PPP项目本质是对地方政府的长期融资,作为企业方来说,必须要能以比较低的成本借来大量资金,再通过PPP项目转借给地方政府。这一点,真的决定了只有信用高的大型国企才能做好PPP。民企做PPP,真是太难了,融资能力有限,融资成本还高,稍微一个风吹草动,又没有其他业务可以补充现金流的话,资金链就断了,东方园林等类似民企就死在了这一点上。