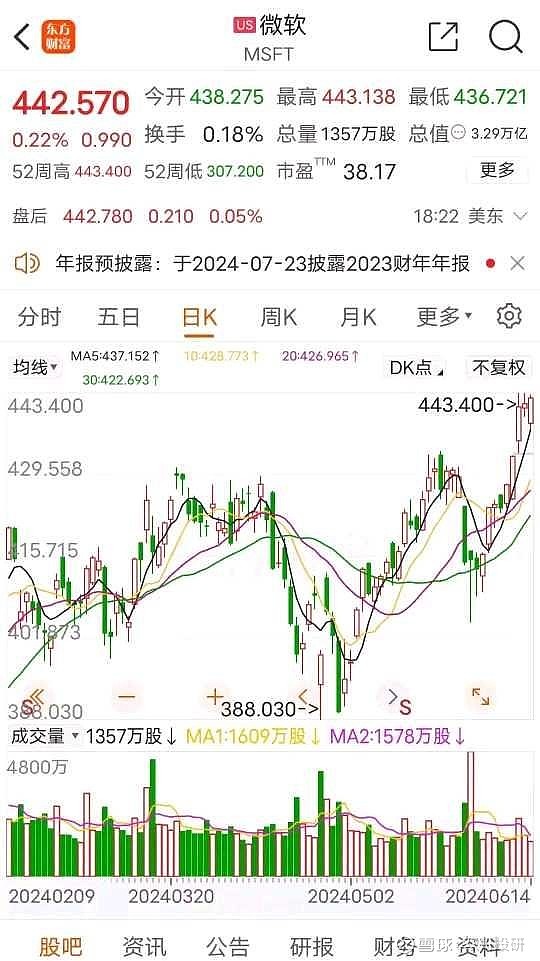

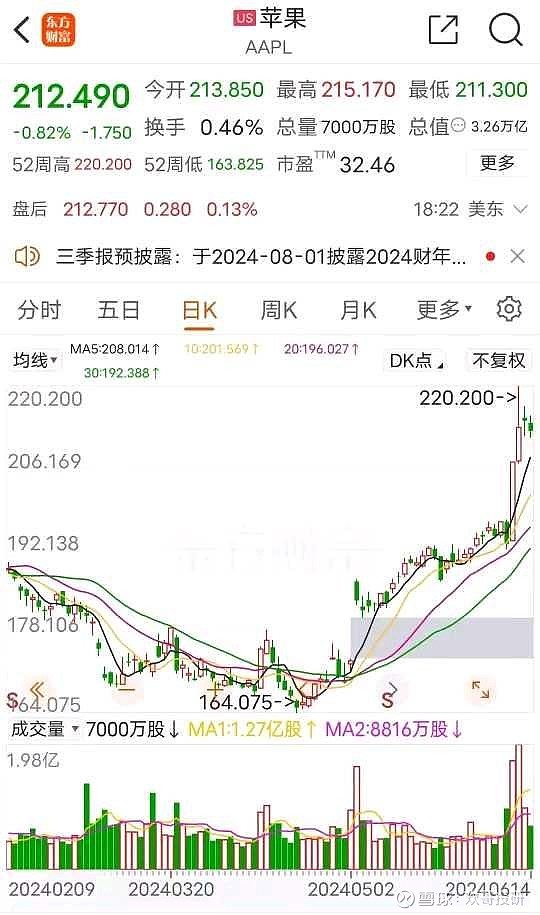

美国的微软、苹果和英伟达,三家股票的总市值已经接近10万亿美元,更是接近整个A股的市值。

微软、苹果和英伟达三家公司的价值相当于中国这个第二大经济体的价值。也可以说,用这三家美国公司可以换回来整个A股。

这是不是一个很奇怪的事?

唯一合理的解释是,要么是美国这三家公司被高估,要么是A股被低估。

除此之外,不会有第二种解释吧?$微软(MSFT)$ $苹果(AAPL)$ $英伟达(NVDA)$

| 发布于: 修改于: | Android | 转发:2 | 回复:293 | 喜欢:14 |

这三家公司在大部分国家和地区的产品准入都可以畅通无阻,大A有哪家公司可以放心赚全世界的钱?这三家公司的估值代表的是s全球市场份额和潜力的估值,而不是某母国的资产估值水平。对外被各种限制,在内部还要被套各种枷锁。两市的公司估值根本就不在一个维度上。

肯定是A股高估啦

三个富人的收入5000个穷人的收入,非常合理。等于5万个穷人也不是不可能。

相对B H,A股明显高估

我觉得美股被低估了,A股这种垃圾没有投资价值,迟早想港股创业板那样。现在严监管几年,等到他们欠钱了又放开IPO,都是轮回而已。只是收割的老百姓一年穷过一年而已。

共产主义最终目的就是实现“共同富裕”,富可敌国在我们制度下就不允许,可能永远也产生不了这么大市值的公司,但是不能代表我们国家没有这样的企业。

A股要不是一大堆垃圾企业胡乱发行上市,现在哪儿有10万亿?哦不对,如果这些垃圾不上市,不套牢那么多资金,场内资金流动性会强很多,搞不好现在可能有15万亿

都没毛病,都是沿着自己的道路往前走,谁都不会回头。

与债券利息不同,股票分红并非是强制性的。企业就算有利润,也完全可以选择不分红。不过按道理说,企业股东作为企业的所有者,对企业的管理层有支配力,甚至可以罢免企业的管理人员。这种股份制企业的经营机制保证了企业管理层会按照股东的意志来经营企业(包括分红行为)。因此,尽管股票分红并非是强制性的,但股东可以预期能从股票中获得稳定红利收入。所以说,股票投资价值的根本保证是企业股东对企业管理层具有支配力。

但在 A 股市场中,国有企业占有很大份额。民企上市公司中也不乏一股独大的状况。在这种情况下, A 股市场的普通投资者对企业管理层并没有多少话语权,无法有效约束企业管理层的行为。这就造成了企业分红不足的状况。在这种情况下,股票就缺乏投资价值。相应地,A 股市场中的投资者就更多依靠炒作股票价格来获利。而对炒作者来说,当然是炒作的标的越少越好,这样才容易影响标的的价格。所以,A股市场对于新股发行的承受力很有限。新股票发行得多了就会抑制市场中的炒作行为,令炒作者离场,让股票价格下跌。而为了稳定股票价格,监管者就不得不控制甚至暂停新股发行,从而让股票市场的融资功能受限。这样,金融市场就只能主要通过债权型融资将储蓄转化为国内投资。于是,社会融资规模就为债权型融资所主导,社会融资的扩张就与债务规模上升直接挂上了钩。由于债务规模的增长与社会融资规模的增长直接相连,所以对债务总量的约束就会表现为对社会融资增长的压制。如果没有认清这一点,而是盲目的压缩国内债务,会产生两方面的主要后果。一方面,社会融资增长的放缓将收紧实体经济的融资瓶颈,在严重的时候造成实体经济的“融资难”,令经济减速,物价下行的压力浮现。而我们通常关注宏观杠杆率,是债务与名义 GDP 之间的比值。而在推进宏观去杠杆时, GDP 增速可能比债务规模受到的影响更大,从而令宏观债务率不降反升。房地产市场运行就是一个很好的例子。房产的总价很高,购房者一般都需要借助银行贷款才能购买。这样一来,贷款(社会融资规模的主要组成部分)发放是否宽松就决定了房地产的需求是否旺盛,因而也就决定了房价上涨的动能是否强劲。而反过来,房价的上涨又能够推升贷款抵押物的价值,因而提升实体经济对贷款的需求。因此,似乎很容易就能得出结论:应该打压房价来抑制债务规模的增长。不过,数据显现的逻辑正好相反——房价上升而非下降,更有利于宏观杠杆率的下降。这是因为房地产是中国实体经济的最重要投资引擎,房价的上升会带动房地产投资,从而令经济的增长率走高,从而通过做大分母的方式压低宏观杠杆率。相反,房价涨幅的回落甚至负增长,会给经济增长带来明显不利影响,反而容易推升宏观杠杆率。如果没有看到杠杆率分子与分母之间的这种关联性,去杠杆就容易跳入自己给自己挖的陷阱而难以自拔,在“去杠杆——杠杆率上升——更强的去杠杆——更快的杠杆率上升”的循环中越陷越深。

——转自徐高《宏观经济二十五讲:中国视角》