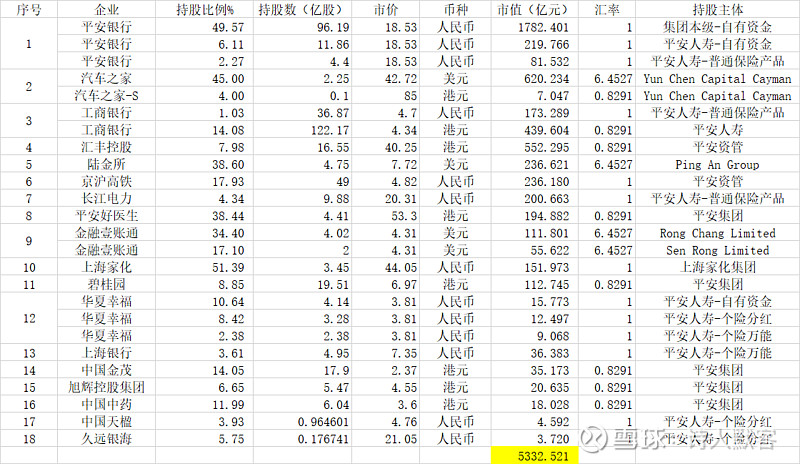

一个人在外,无节日氛围,做了点小作业:通过东财和雪球,查阅了平安控参股的18家上市公司、25种股份,计算得出平安在这些上市公司中拥有的权益,约5300多亿人民币。现提出一个简单的逻辑,仅这些上市公司的股权就可在理论上支撑现平安总市值的60%。加上中国平安在一些非上市公司的股权及大量优质债券,这个数字应该远远大于平安目前市值了。假如中国平安破产清算,平安投资者获得的清算价值远远大于现股价。以上逻辑是否合理,请球友们多多批评。$中国平安(SH601318)$ $

| 发布于: | 雪球 | 转发:6 | 回复:51 | 喜欢:11 |

一个人在外,无节日氛围,做了点小作业:通过东财和雪球,查阅了平安控参股的18家上市公司、25种股份,计算得出平安在这些上市公司中拥有的权益,约5300多亿人民币。现提出一个简单的逻辑,仅这些上市公司的股权就可在理论上支撑现平安总市值的60%。加上中国平安在一些非上市公司的股权及大量优质债券,这个数字应该远远大于平安目前市值了。假如中国平安破产清算,平安投资者获得的清算价值远远大于现股价。以上逻辑是否合理,请球友们多多批评。$中国平安(SH601318)$ $

赶快把贴删了吧,逻辑不对,平安持有的股票是保险公司浮存金买的,根本不属于平安的股东权益。严格意义上是平安的负债。平安就算破产清算。它买的这些股票权益5300亿,首先偿还的是保险人的保费

这么算,那你应该买地产股

八十的时候不也是这个逻辑

你的这个逻辑确实不合理,属于盲人摸象的做法,平安在投资端权益类投资实际是比较低的,更多的债券类投资,很多喷子把平安债权和房地产行业发债联系起来,这个真的不是傻就是坏。平安在不动产方面投资有一些,获得了隐形地产公司的说法,实际这个说法恰恰证明了平安投资地产部分是以股权投资为主,否则怎么会有二股东的说法呢?平安是综合金控集团,寿险的投资端有3万多亿资产,以长期国债为主,股权投资比例较低,这跟国家原来的限制有关,其中的地产类投资就更低了,股权投资实际是以银行业为最多,平安银行,工商银行和汇丰银行是平安股权投资较多的。你确实很努力,也确实分析的不对。

看评论就知道平安到底了,没有理性的思维了

表观是权益这么多,要变现的话打五折正常的。你那脑子总想着是市场的问题,咋不想想是自己的问题呢?

问题是永远都不会清算

此贴发出后,又陆续发现3只$中国平安(SH601318)$ 持股,分别是众安保险、朗诗地产,还有在香港上市的方正控股,持股从18只增加到21只。方正控股的股东显示为平安集团,标志着平安参与方正集团重整已经落下帷幕。但方正集团A股几个上市公司的股东还没有变更,可能要等三季报才能公告。更新后的表格,过几天发出。

问题就在不会清算破产,没有这样的好事。

这是资产端的价格

恒大净资产2000多亿去看看,才给0.13市净率