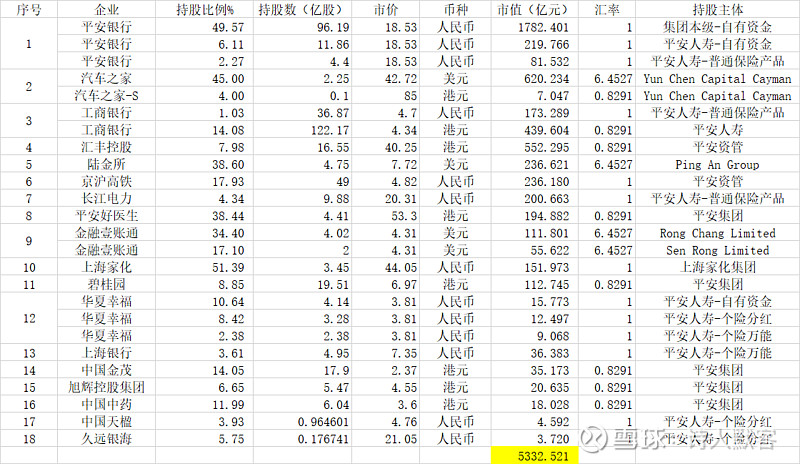

一个人在外,无节日氛围,做了点小作业:通过东财和雪球,查阅了平安控参股的18家上市公司、25种股份,计算得出平安在这些上市公司中拥有的权益,约5300多亿人民币。现提出一个简单的逻辑,仅这些上市公司的股权就可在理论上支撑现平安总市值的60%。加上中国平安在一些非上市公司的股权及大量优质债券,这个数字应该远远大于平安目前市值了。假如中国平安破产清算,平安投资者获得的清算价值远远大于现股价。以上逻辑是否合理,请球友们多多批评。$中国平安(SH601318)$ $

| 发布于: | 雪球 | 转发:6 | 回复:51 | 喜欢:11 |

一个人在外,无节日氛围,做了点小作业:通过东财和雪球,查阅了平安控参股的18家上市公司、25种股份,计算得出平安在这些上市公司中拥有的权益,约5300多亿人民币。现提出一个简单的逻辑,仅这些上市公司的股权就可在理论上支撑现平安总市值的60%。加上中国平安在一些非上市公司的股权及大量优质债券,这个数字应该远远大于平安目前市值了。假如中国平安破产清算,平安投资者获得的清算价值远远大于现股价。以上逻辑是否合理,请球友们多多批评。$中国平安(SH601318)$ $

赶快把贴删了吧,逻辑不对,平安持有的股票是保险公司浮存金买的,根本不属于平安的股东权益。严格意义上是平安的负债。平安就算破产清算。它买的这些股票权益5300亿,首先偿还的是保险人的保费

都不考虑买这些资产的钱是哪来的吗

有心了,但是劝你远离平安,如果这些持有的股权持续下跌这些资产瞬间灰飞烟灭。

1)要考虑负债;2)平安的投资应该主要是固定收益不是股票;3)像华夏幸福这种股票清算价值很可能低于目前市值

净资产打对折,0.5pb到底否,所以最多再跌一半

不说其他的,平安每年2块多的分红也对得起这个股价了。

那么多好公司,为何盯着平安不放?只有平安了吗?

汇丰银行是下一个雷

要是能把投入的成本扣除,可能更靠谱

你是标准

你这个帐算得让人发笑。保险公司还有支出啊,寿险,财险之类的支出啊