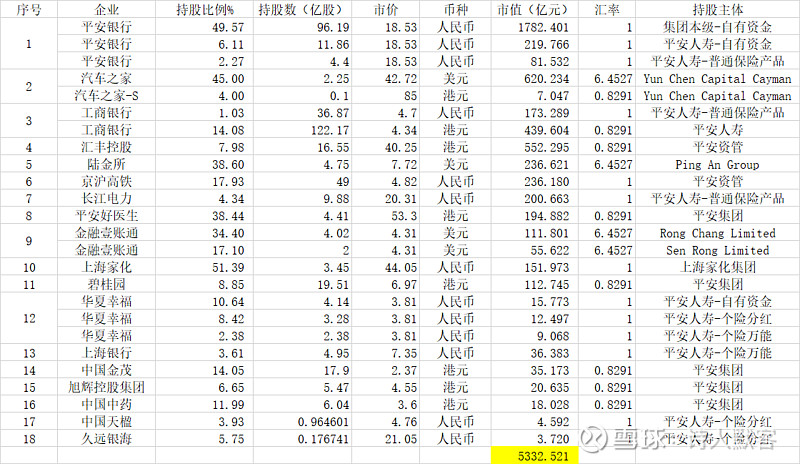

一个人在外,无节日氛围,做了点小作业:通过东财和雪球,查阅了平安控参股的18家上市公司、25种股份,计算得出平安在这些上市公司中拥有的权益,约5300多亿人民币。现提出一个简单的逻辑,仅这些上市公司的股权就可在理论上支撑现平安总市值的60%。加上中国平安在一些非上市公司的股权及大量优质债券,这个数字应该远远大于平安目前市值了。假如中国平安破产清算,平安投资者获得的清算价值远远大于现股价。以上逻辑是否合理,请球友们多多批评。$中国平安(SH601318)$ $

| 发布于: | 雪球 | 转发:6 | 回复:51 | 喜欢:11 |

一个人在外,无节日氛围,做了点小作业:通过东财和雪球,查阅了平安控参股的18家上市公司、25种股份,计算得出平安在这些上市公司中拥有的权益,约5300多亿人民币。现提出一个简单的逻辑,仅这些上市公司的股权就可在理论上支撑现平安总市值的60%。加上中国平安在一些非上市公司的股权及大量优质债券,这个数字应该远远大于平安目前市值了。假如中国平安破产清算,平安投资者获得的清算价值远远大于现股价。以上逻辑是否合理,请球友们多多批评。$中国平安(SH601318)$ $

首先要减去负债端啊。资产都是用保费买的,客户的保费可不是捐款。要这么算,银行更是发财了——储户忽略,贷款回收都归股东。

赶快把贴删了吧,逻辑不对,平安持有的股票是保险公司浮存金买的,根本不属于平安的股东权益。严格意义上是平安的负债。平安就算破产清算。它买的这些股票权益5300亿,首先偿还的是保险人的保费

计算内在价值这样还是靠谱的

股市就是这样,涨就涨多了,跌也跌惨了

这样算好像不对,3.8万亿的总资产,你可以根据公允价值调整下,估计大数比这个也高不了多少,再扣掉所有负债 也就是净资产会多一点。这个数字反应的是理论清算价值。而这个实务不存在,保险要有人接盘。看内涵价值也是一样都是静态思路。都没反应新业务不断萎缩 而保障负担可是刚性支出的

算法当然有点欠妥,毕竟大宗交易的规则,小散肯定不能完全搞清楚。但是那怕这样计算也总比不算,不想要好对吧。总比用市梦率来想平安要好得多。

我支持楼主

现在总市值为8898.8亿

持股总值为5532.52亿

打个8折4265.6亿

8898.8亿-4265.6亿=4633.2亿

半年报披露 期末现金及现金等价物为

4522亿

4633.2亿-4522亿=111亿

这只算了持股企业还有现金余额就只剩111亿的缺口了

还没算占营运收入60%的寿险利润

最后一点是我想反驳其他骂你的人的

平安基本上没有破产的可能

算什么负债 破产清偿没意义

想一想

平安只是因为改革导致业绩增速下滑导致不被市场待见

但它还是一家一年赚1000亿以上的企业

同时投资组合中还有50%的债券

有人担心不还钱怎么办

发言人最新回应 房地产债券的风险敞口已经为0了

这样的企业会有破产风险吗?

111亿

没算占大头保险业务

没算投资中持有的5成债券

目前的市值只比 8折的上市公司股权➕持有的现金余额高111亿

我就要唱个反调了 我坚定看好

钱不是平安的,另外破产优先偿还债权人,股东排最后 。可以拉黑了

幼稚的逻辑