研究逻辑:

全社会资金的去处大致分为四个部分:1、实业投资(选用数据:非金融企业及机关团体贷款) 2、金融资产投资(选用数据:股市、债市的成交额) 3、实物投资(楼市、商品期货,其中楼市数据用住户部门贷款(中长期贷款))4、外汇及黄金、白银等有货币属性的金属(选用数据:外汇储备减少数值)

当前形势大致判断:1)实体经济回报低、民间固定资产投资持续低位,实体不好,资金不去 2)金融资产,股市成交额持续萎缩,债市受到违约风险的提升,也处于盘整阶段,金融资产整体偏弱 3)楼市持续吸水,火力极猛,上海出现日均过户2000套的奇观,成交量及金额雄冠全球,原油及螺纹钢也屡创新高4)外汇虽然有贬值压力,但目前管制严格,出不去

所以,我们暂时判定,在货币不进一步宽松或收紧的状态下,大量资金目前在金融资产及楼市间互相切换,除非由于楼市不佳,整体贷款和货币投放速度减慢,不然多余的货币在次优中,只会也只能往金融资产进,当然实业里的PPP模式也是政府非常欢迎的,但我们暂时判定短期不会有较大规模的推进和落实,所以从总量上看,分流不多。

从不严谨的判断上,我们能否觉得地产调控后,富余的资金是否会流入股市。

1、首先判定,这次调控的力度和广度是否和2010年的限购一致,是更紧还是更宽

2、货币政策的大环境是否一致

3、大致的可能情况预判

4、限购后,地产股对上证指数的干预程度

一、两次调控的力度及影响范围

表1:2010年调控时的力度及范围

时间

城市

限购范围

杠杆情况(基本都为2011年1月26日的新国八条)

2010年4月30日

北京

每个家庭只能再购买一套商品房,三套房和不合规的外地人购房贷款被叫停

购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍

2010年10月

天津

本市及外省市居民家庭在市内六区范围内只能新购一套商品住房。

首套房付款到30%及以上;二套房贷不低于50%;暂停发放第三套及以上住房贷款;不能提供一年以上纳税证明等材料的暂停发放房贷。

2010年10月

上海

本市及外省市居民家庭只能在本市新购一套商品住房(含二手存量住房)

对居民家庭向商业银行贷款购买第二套住房的,其首付款比例不得低于60%,贷款利率不得低于基准利率的1.1倍。对为改善居住条件购买第二套住房的,住房公积金个人贷款首付比例不得低于60%,贷款利率不得低于基准利率的1.1倍

2010年10月

深圳

户籍家庭限购2套住房,非本市户籍居民家庭,限购1套住房

把二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍。加上此前的政策,2011年,首套房商业贷款的首付为30%,第三套及以上住房不发放商业贷款。

2010年10月

厦门

同一购房家庭只能在厦门新购买一套商品住房

把二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍。加上此前的政策,2011年,首套房商业贷款的首付为30%,第三套及以上住房不发放商业贷款。

2011年1月

成都

本市户籍居民家庭在主城区已拥有1套住房的,可以再购买第2套住房,暂停购买第3套住房;外地户籍居民家庭在本市主城区无住房的,可凭本市纳税证明或社会保险缴纳证明在主城区购买1套住房,暂停购买第2套住房。

把二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍。加上此前的政策,2011年,首套房商业贷款的首付为30%,第三套及以上住房不发放商业贷款。

2011年1月

郑州

凡无法提供在本市1年以上纳税证明或社会保险缴纳证明的非本市户籍居民家庭,暂停在人口过密区域购房,只能在其他区域新购1套商品住房;能提供在本市1年以上纳税证明或社会保险缴纳证明的非本市户籍居民家庭,在人口过密区域或其他区域暂定只能新购1套商品住房;本市户籍居民家庭在人口过密区域暂定只能新购1套商品住房

把二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍。加上此前的政策,2011年,首套房商业贷款的首付为30%,第三套及以上住房不发放商业贷款。

2011年1月

昆明

暂定昆明市户籍居民和能够提供在本市纳税证明或社会保险缴纳证明的非本市户籍居民家庭,只能在昆明市主城四区及呈贡县行政区域范围内新购一套商品住房。

把二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍。加上此前的政策,2011年,首套房商业贷款的首付为30%,第三套及以上住房不发放商业贷款。

数据来源:新浪乐居及搜房

差异及影响:

1、人群影响:北京及广州的限购人群不变,政策分别延续2010年及2013年的调控力度;但上海和深圳明限购人群明显收紧,对于缴纳社保的年限明显提升;把四个城市从整体考量,略微偏紧。

2、杠杆力度:从杠杆看,首套房的两次调控力度都一样,基本为首付30%,但考虑到2010年还有很多刚需(首套需求),6年之后,这部分需求急剧萎缩,所以这部分受益人群大幅下降;从改善型看,由于涉及到非普通住宅问题,所以实际的首付比例上升,调控的力度有所加大。

总结:杠杆率收缩明显,购买人群限制范围加大,效果应该较为显著,与2010年限购比除了本市户籍人口限购2套比原先的限购1套松懈之外,整体更严格。

二、整个货币政策环境

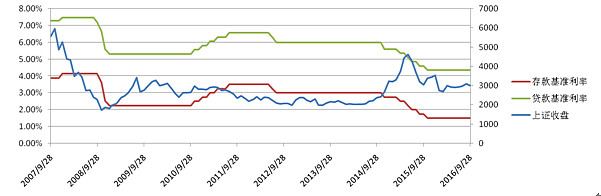

图1:存贷款基准利率与上证走势图

数据来源:东方财富网

基准利率与股市有较为明显的负相关性,基准利率变动的时候,股市往往会有3个月左右的滞后期,但中国银行的基准利率不能很好反应真实资金利率的变动,参考意义一般。目前我们处于低利率,未来进一步宽松的余地不大(特别是参考加入SDR后考虑汇率压力)

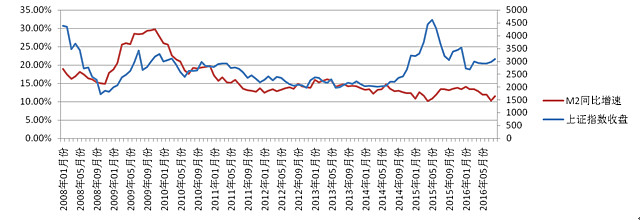

图2:M2增速与上证指数走势图

数据来源:东方财富网

M2的同比变动率与a股的走势呈现正相关性,但进入2014年这轮牛市中,由于货币的存量已经非常巨大,导致M2的同比增速没有明显的提升,但从绝对值上看,即使小幅的拉动,对市场的已经非常的大。

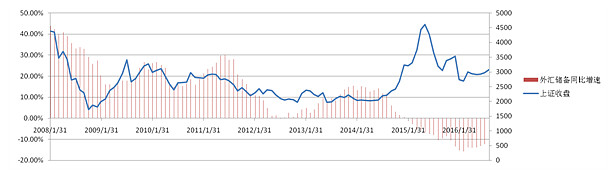

图3:外汇储备的变动百分比与上证走势

数据来源:东方财富网

从外汇储备看,2008-2015年1月股市和外汇储备的联系并不大,但从逻辑上去理解,中国这种外向型经济,当2008年受到次债危机影响,导致出口型企业遭遇灭顶之灾后,外汇储备增速随着外贸企业业绩一同变差,进而对指数造成影响,有一定的逻辑关系。但从2015年8月后,外储的变动和指数的关联性加强,这应该是811汇改后,投资者更介意此指标导致的结果。

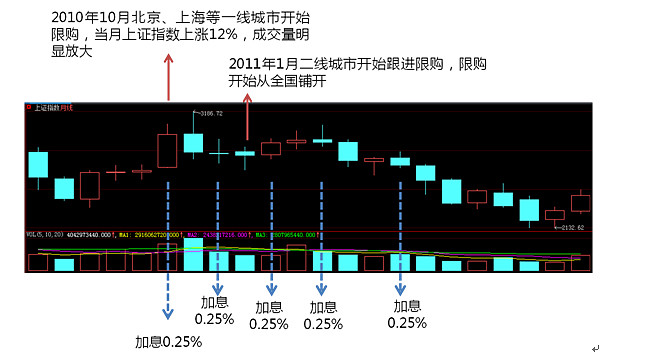

三、上次限购后的市场表现

从市场表现看,地产限购后,股市的成交量和指数有上升的动力,但2010年末-2011年正是我国处于加息的通道中,所以闲置的资金在“钱荒”这样的货币环境中,更容易流入信托、理财等高收益低风险的标的中,进而导致股市在这个周期里一步步失血过度,造成下滑;所以这次给出的意见是:只要货币政策不收紧,限购楼市,对股市有资金注入效应,但注入的多寡,与赚钱效应和投资偏好有关。

图:2010限购时期的政策及走势图

数据来源:大智慧软件

总结:只要货币政策维持不变,股市将受益于楼市的调控,但考虑到周一房地产板块承压对大盘指数的影响,预计股市的走势会低开高走。具体情况试盘面而定。

附注:关于新增贷款的数据由于数据在公司同花顺软件里,暂未完全收录