对于四季度的一些展望,我们将目前的市场格局分为:1)政治层面、2)经济层面、3)市场资金层面。

政治层面:11月3日的美国大选是主旋律,从近40年的情况看,经济增长和失业率下行时期更有利于连任,就业环境相对更重要。卡特和小布什连任失败均发生在失业率上升和低增长时期。奥巴马时期,经济在增长和衰退间挣扎但失业率保持下降趋势,且叠加了金融危机的特殊背景。

总结:特朗普为了促经济、保就业,其货币政策在失业率没有好转前,大概率不会转向,从美联储最近一次的表态关注长期通胀看,已有这样的迹象。而促增长、保就业的货币政策又非常有利于美股的上涨,则11月以前,美国的主基调应该仍旧是上涨,且股市上涨也是特朗普竞选的口号。

从国内看,十四五规划文件将会编制,其中涉及的产业会在二级市场形成较强的引导,但部分诸如芯片这样的产业可能提前反应,其它国内的政治生态较为均衡,不作为主要矛盾点加以考虑,同时,今年的ipo发行顺利、指数位置较高,政策对股市呵护的必要性有了很大的下降。

政策的总结是美股吹暖风、a股不吹风,靠市场自身力量引导,整体偏乐观(外围带动a股向上)。

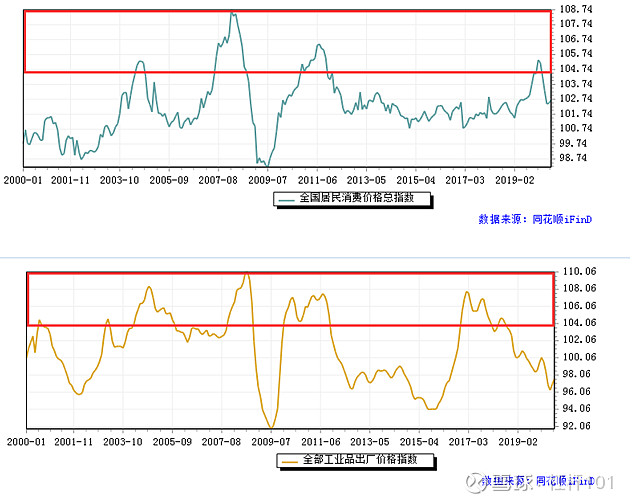

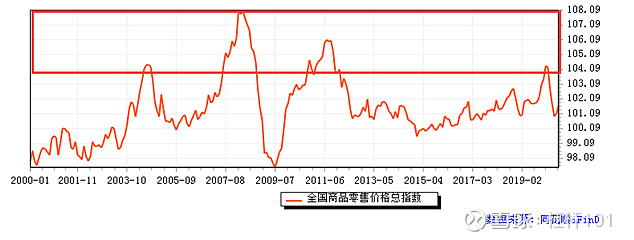

经济层面:目前的主流看法是货币以后收紧,市场就会转弱,但目前不太会太紧;货币收缩的前提条件一定是:资产泡沫无法忍受,或者cpi、ppi无法忍受的上涨,例如出现4%的上涨,现在还看不到。同时,对就业率如果看的重,对通胀的容忍度就会提升,美国已经如此,中国历史上,对传统工业品价格比较敏感,但现在产业结构变了,可能有变化,更看重服务市场。

疫情后,对于很多行业相当于供给侧改革,活下来的企业,利润会提升很多;大宗受疫情影响,需求减弱,但目前复苏较大(中国+欧洲)但价格上去很多,原因是新冠抑制了供应(南美恢复缓慢),造成了供需的紧平衡(价格的上涨)。

总结,目前对于货币政策收紧,还不需要有太大的顾虑。从半年报看,中小创强于主板回暖,全市场的ROE同步回暖,经济的企稳稳步推进。

最后,从资金层面看下市场,首先,人民币从5月开始进入升值通道,按理会有外资进入中国获取资产升值的利润,但从近期北向资金的走势看,市场对于人民币继续升值,并不看好,北向资金连续净卖出,同时考量到股市的波动性,套利资金可能进入的主战场并不在股市,而在固收类产品;对于北向资金的留意,可能全球市场景气度会高于货币升值,如果外围股市崩溃,权益类减仓的压力会远大于货币升值带来的资金流入。

其次,看两融,当前的两融买入占比已明显下降,也反应在了股市下跌的结果上,但单日800多亿的买入额,离平淡市场底部的500亿还有一定的空间,如果没有新的决定方向的资金带领市场走出赚钱效应,那么两融资金还有继续减仓的空间。

综合而言,北向资金的净流出和人民币升值带动股市上涨的逻辑,略有出入;更需关心外围(全球市场)是否会出现连续调整,如果出现连续调整,则北向资金的重仓(食品消费+医药+白马+部分科技股)会遇到比较大的压力,同时带动两融资金进一步减仓,则市场短期压力较大。

最后的总结就是:外围从逻辑看11月前应该继续向上,但短期波动的加大,会影响北向资金,进而影响两融的买入,但美国总统竞选的压力呵护美股+中国经济基本面不断改善,会在1-3个月内继续支撑行情。