在对腾讯进行估值的时候,老是说腾讯的投资资产怎能怎样的,或者说腾讯是互联网行业的伯克希尔哈撒韦,但是所有人似乎都只关注腾讯的投资资产数额是多么的庞大——按照22年年报是接近8000亿,却很少有人去讨论这些庞大的投资资产中成本是多少,这么多年的投资折算下来收益率究竟如何。

我想这些都是必须要去了解的事情,是对这8000亿的资产进行评估的基础。所以我这几天回溯了腾讯的历年财报,统计了自2010年以来腾讯的联合营企业、金融资产的合计变动情况,这里面主要涉及到很多的新增、转拨、处置和减值,为什么从2010年作为起始点呢,一方面是2010年腾讯的上述投资资产总额不过52.73亿,非常小,另一方面是再往前的财报不太好找了。

在对这些投资资产进行统计的时候,我是遵循了以下几个原则:

a、真金白银投入的新增作为当年所投入的资金;

b、资产在联合营企业投资、以公允价值计量计入收益的金融资产、以公允价值计量计入综合收益的金融资产之间的转拨不做处理,但是资产由上述三项中转出成为并表企业的情况,则在当年的投资额中扣除收回的账面价值及确认的盈利;

c、一般的资产处置作为售出回收处理;

d、统一按照公允价值计算财报中投资资产总额;

e、对于京东、美团的分红,由于并不是完全分红,腾讯还保留了部分京东、美团的股权,因此对于分红额按照等比例计算其中的成本和盈利,从当年的投资额中抵扣;

在上述原则的基础上,我统计了自2010年以来的投资资产池资金流入流出情况,根据各年财报中资产的公允价值,计算了投资资产的复合年化收益率,由于腾讯的投资在14~20年间数额显著高于其他年份,尤其是17、18、20三年,在这些新增投资额较大的年份,若是同一年的资产公允价值波动较大,则会对复合收益率带来显著的影响,因而我对每年的新增投资额进行了折算,将其按照历史的投资收益从财报年折算至2010年。

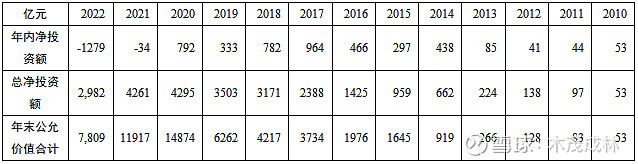

统计处理之后腾讯的投资水平就可以略窥一二了,其资产变动情况如下所示:

10~20这十年腾讯在持续的对外投资,而在21、22两年由于对京东、美团这两笔投资的收回,使得当年的净投资额为负数,代表了对外投资的止步,从当前的情况看,23年的对外净投资额应该是重回正值。

截至2022年财报,公允价值合计7809亿的投资资产中,有2982亿是投资的本金,浮盈为4827亿,盈利为162%,似乎还不错,当然这些公允价值中还有未上市公司的股权资产合计超3000亿,按照网上常见的说法,这部分资产如果上市,其公允价值应该更高,这在此处就不予考虑了。

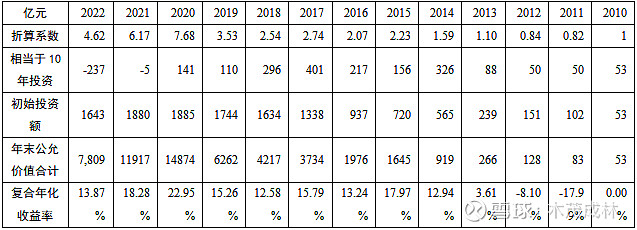

浮盈看起来还行,那么复合收益率究竟如何呢?我按照上面所说的折算方式,将每年的投资额进行了折算,计算了10~22年12年间腾讯投资的复合年化收益率变动情况:

在上表中,假定了10年财报中的53亿投资资产都是当年投入的,所以当年的折算系数为1,当年收益率为0。在其他年度,则认为其投资额是年内均匀投入。

统计看来,复合年化收益率在2020年达到最高,约23%,之后逐步走低,这主要是因为将投资收益最佳的京东、美团这两项资产进行了回收。截至2022年,腾讯的收益率已经下降至13.87%。而剩余的投资资产中,还有一项收益率较高的拼多多,如果按照2022年的市值和腾讯持股比例将其从投资资产中扣除,则剩余资产的收益率会进一步下降。

那么这个投资水平怎么评价呢?如果和伯克希尔哈撒韦相比,那是有一些差距,但如果以常见的沪深300为标杆,则在同样的时间区间下,截至2022年末沪深300从3592上涨至3872,几乎没有什么增长。

可以说,腾讯的投资水平远高于大市表现,也的确是吊打一众基金经理,但是说它是互联网行业的伯克希尔,似乎也是有点过誉了。