关于逆向

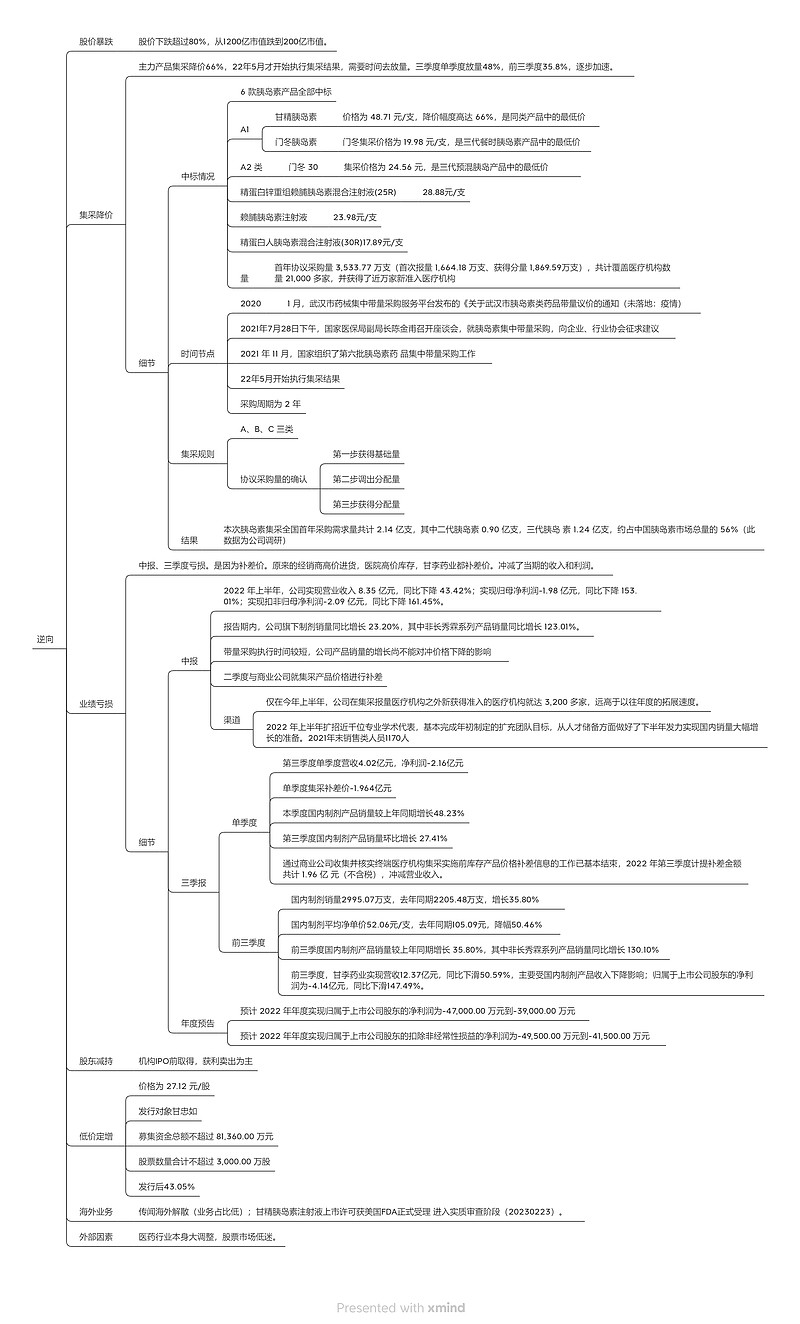

1.股价暴跌:股价下跌超过80%,从1200亿市值跌到200亿市值。

2.集采降价:主力产品集采降价66%,22年5月才开始执行集采结果,需要时间去放量。三季度单季度放量48%,前三季度35.8%,逐步加速。

3.业绩亏损:中报、三季度亏损。是因为补差价。原来的经销商高价进货,医院高价库存,甘李药业都补差价。冲减了当期的收入和利润。

4.股东减持:机构IPO前取得,获利卖出为主。明华创新5-15亿估值时期投资近20%。

5.低价定增:即使大股东看好企业的发展,也有瑕疵。

6.海外业务:传闻海外解散(业务占比低);甘精胰岛素注射液上市许可获美国FDA正式受理 进入实质审查阶段(20230223)。

7.外部因素:医药行业本身大调整,股票市场低迷。

关于确定性

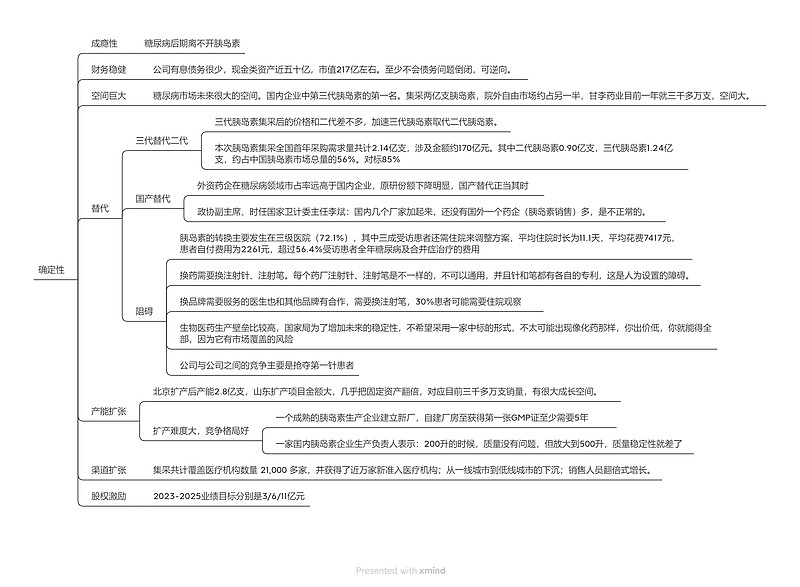

1.“成瘾性”:糖尿病后期离不开胰岛素

2.财务稳健:公司有息债务很少,现金类资产近五十亿,市值217亿左右。至少不会债务问题倒闭,可逆向。

3.空间巨大:糖尿病市场未来很大的空间。国内企业中第三代胰岛素的第一名。集采两亿支胰岛素,院外自由市场约占另一半,甘李药业目前一年就三千多万支,空间大。

4.替代:三代替代二代;国产替代。

5.产能扩展:北京扩产后产能2.8亿支,山东扩产项目金额大,几乎把固定资产翻倍,对应目前三千多万支销量,有很大成长空间。

6.扩产难度大,竞争格局好:一个成熟的胰岛素生产企业建立新厂,自建厂房至获得第一张GMP证至少需要5年。国内三家:$甘李药业(SH603087)$ $通化东宝(SH600867)$ $联邦制药(03933)$ 国外三家:诺和诺德、礼来、赛诺菲。

7.渠道扩张:集采共计覆盖医疗机构数量 21,000 多家,并获得了近万家新准入医疗机构;从一线城市到低线城市的下沉;销售人员翻倍式增长。

8.股权激励:2023-2025业绩目标分别是3/6/11亿元