分众传媒2023年经营分析

分众传媒作为一家电梯媒体龙头企业,是广告行业具备品牌价值传播的一个不可少的媒体,公司的客户分布于各个行业,所以公司的业绩观察也是可以作为宏观经济很好的反馈晴雨表,2023年,公司营收119亿,同比增26.3%,归母净利润48.27亿,同比增长73%,

根据年报描述:2023 年国内经济企稳回升,进入温和复苏阶段,国内广告市场需求逐步回暖,行业整体 同比呈现上升态势。根据 CTR(央视市场研究股份有限公司)数据,按照刊例价计算,2023 年国内广告市场同比上升 6.0%,其中上半年广告市场自三月起恢复正增长,环比升幅较为 明显;下半年整体市场的增幅虽有所放缓,但仍在波动中逐步上升。 根据中国广告业协会《2023 年全球及中国户外广告市场报告》显示,2023 年中国户外广告市场规模达到约 820.5 亿元人民币,同比增长约 11.01%。户外广告以其高可 见性和广泛的曝光触达能力,呈现出了较好的复苏态势,领跑传统线下广告。其中 2023 年 中国户外视频广告的市场规模达到约 455.4 亿元人民币,在整体户外广告中占比达到约 55.5%,呈现出强劲的发展势头。(分众的业绩远远跑赢平均数)

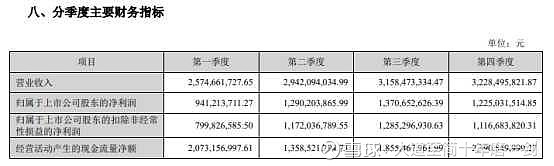

2023年年初强劲增长,但是到了下半年,增速又放缓了,体现出去年疫情放开之后,大部分企业主加大投资力度,想着摩拳擦掌准备大干一场,但是慢慢发现,很难发力,所以热情有所降低,在分众的四个季度营收增速上也体现了这一点(1季度环比去年4季度增长25% 2季度环比增长14%,3季度环比增长7%,4季度环比增长2%,但是同比增长56%,主要由于2022年四季度疫情放开大部分人感染了都是窝在家里,减少流动基数比较低,但是整体温和增长)这也符合我们平时看到的情况,

(由于分众的成本几乎很固定,除了电梯,办公室租赁费用,管理费用以及少量研发费用,还有与业绩挂钩的销售费用,营收确是跟随宏观经济好坏波动而波动,所以边际成本很少,利润波动却很大,经济好,大部分企业广告投入大,分众的营收猛增,净利润增加更多,经济差,企业广告投入减少,成本不变,营收减少,净利润减少更多),扣非净利润43.5亿,经营产生净现金流为76.77亿,现金流非常良性,每股盈利约0.34元,

公司宣布2023年度分红每股0.33元,鉴于分众已经利用先发优势占据了全国1-2-3线核心城市核心商业楼宇地段以及影院的绝大多数,分众的资本支出已经非常少,近些年的分众传媒,在创始人江南春的带领下,聚焦于主业,除了东南亚市场复制国内成功模式的韩国,日本,印度等需要扩张,国内的点位扩张基本不需要大额资本,为啥这么说呢,且看2023年扩张的点位数

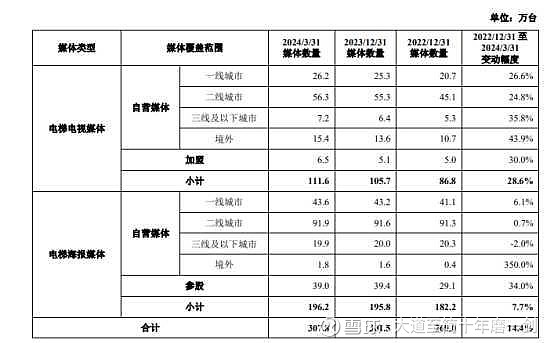

电梯电视媒体点位在2023年全年增加一线城市4.6万台+二线城市10.2万台+三线及以下城市1.1万台+境外2.9万台=18.8万台, 合计100.6万台自营,同比年增22.5% 加盟5.1万台,同比微增0.1万台

电梯海报媒体2023年全年增一线城市 2.1万块+二线城市0.3万块+三线以及以下减少0.3万块+境外增加1.2万块合计3.3万块 同比增长2% 参股39.4 同比29.1 增加30% 每部电梯或者每2部电梯 电视屏与海报比例为 2:3 大约增加了9.4万部电梯点位,看现金流量表购建固定资产、无形资产和其他长期资产支付的现金 273,311,792元 则每块屏加上安装成本约1000多 ,符合常理(从数据看,分众2023年在一二线城市核心地段增加了少量电梯签约数量,且新增电梯主要安装的是以电梯电视为主,或者说这几年的智能屏为主,公司利用AI算法,植入了阿里云服务,更高效的帮助客户实现精准投放)

23年支付租赁费用约32.52亿,同比增长16%,大约每个季度8亿多,从使用权资产年初的29.13到期末34.42,同比增18%,大概推算,每部电梯年租金约4000多/年的租赁费用,

根据年报显示:截至 2024 年 3 月 31 日,公司的生活圈媒体网络覆盖国内超 280 个城市、香港特别行政 区以及韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的 95 个主要 城市。

据查,中国目前一线城市为19个,二线城市36个 三线城市74个,根据我国电梯登记数量截至2021年数据是880万台,全国城市总数为660个 平均每个城市电梯数量为 13000台 全国一二三线城市人口总数为5.09亿人, 分众的媒体屏达到111.6万台,市占率14% 从数据可以看出,分众的电视屏85%投放在一二线城市,而一二线城市数量占全国总的城市数量仅8%,,而分众在一二线城市的自营电视屏数量为825000台,一二线城市平均每城的电梯数达到15000部(按照一部电梯一个电视屏估算) ,由于分众的电视广告屏都是分布在商业楼宇,也就是集中在办公楼,人员比较集中,可见分众的电梯覆盖掉一二线城市的主要商业楼宇,也就是主要白领的工作地,想想大城市的商业办公楼集中地,每天上下班人挤人的电梯,(必经地,高频,空间小也不好看手机,大部分人只能通过看广告屏里的广告来避免大眼瞪小眼的尴尬)公司年报提到 公司通过规模和体量效应所形成的品牌集中引爆能力,持续为客户提供更有效和精准的 广告投放,从而提升客户对公司媒体价值的认可。作为中国最大的生活圈媒体平台,公司目 前已覆盖超过 4 亿中国城市主流人群,逐渐发展为贴近消费者生活的核心媒体平台,成为消 费者生活的重要组成部分,数据验证之后,分众所言非虚

综上所述,分众已经抢占了一二线城市以及大部分三线城市的核心地段电梯资源,形成了强者恒强的竞争态势,很难被新增资本抢夺(前几年新潮好几轮的融资进入与分众的竞争就很好的说明了这点,目前新潮主要是在一些中小型以及部分住宅楼以及人数较少的,流水线居多的,消费能力不那么强的工业区里面签约电梯资源,这些是分众觉得价值不是很大的一些区域,构不成威胁,)所以公司只需要维持目前的电梯资源,不需要大量扩张点位,主要用心聚焦主业,资本需求就会很少

从分众的资产端看

1,分众的类现金资产货币资金34.92+理财产品53.61+一年内到期的定期1.36+定期1.1+应收账款融资1.34亿+其他非流动资产25.41主要为一年以上的定期存款以及利息 加上递延所得税资产8.41 这部分合计为126亿

,2,分众的投资资产8.69+21.32(主要为数禾科技股权,这笔投资很成功,初始投入1亿,现在经过数禾引进新股东,加上经营盈利,分众已经获利超20倍,但是其余投资都亏损,不过总体是成功的,这就是分众要把利润全部分掉,集中主业经营,减少投资) +27.18主要为前两年切入的私募股权投资等 这部分合计为 57.19亿

,3,再来看经营资产,固定资产主要是电视屏,海报框架合计 5.03亿以及在建工程0.052亿+其他应收主要是押金保证金以及第三方往来1.02亿计提坏账准备之后剩下0.4亿 +应收账款39.42亿(一年以内的19.11亿,一年以上的20.3亿,计提之后账面值记录为18.21亿,由于分众投放广告,是签合同先收取定金,尾款是履行合同义务之后的第三个月结算尾款,但是总会有一部分尾款会随着经济的好坏,客户的财务状态而拖延,一年内的19.11亿,大约压着57天的货款,总体良性,2022年一年以内的 14.99亿也是57.65天 ,一年以上的为23.9亿 2023年营业收入增长26%但是一年以上的应收账款反而同比减少17%,说明今年收款更良性,公司话语权更强了一些 )+ 以及使用权资产34.42亿(这个为租金,是分阶段比如每个季度8.6亿,这部分是不占用资金的,因为每个季度分众还可以收到经营款30亿以上),所以经营资产合计占用大约为,25亿 也就是说,分众这个生意,类现金资产与投资资产这几个与经营资产不相关的资产放一边,只需要25亿经营资产,几乎没有有息负债(只有韩国分公司借款6800万),租赁负债(也就是使用权资产每个月或者每个季度分阶段付,)与合同负债,以及应缴税费,员工薪酬 以及应付销售费用等可以用新收到的经营收款支付 就能在经济好的时候比如2021年产生60亿以上,经济很差像2022年的极端环境是 28亿,2019年受到新潮抢夺点位分众大量扩张2-3线城市以下是18.75亿 正常年份平均能赚取48亿左右,如果公司将投资资产变现,类现金资产分掉也不影响运营,只需要留足10-20亿在账上以防遇到极端情况, 那么分众的净资产收益率将超过100% 这就是我喜欢的生意,虽然生意模式不如高端白酒,不如可口可乐,不如苹果,但是创始人能够兢兢业业,勤奋踏实的带着一帮有干劲的年轻人冲(分众的业务销售干的好的年薪上百万),充分的发挥人的主观能动性,分众的护城河越做越宽,只要持续保持现有的电梯点位,事实上这些点位很难被实力不如分众的对手去抢占,且每个物业签订时间也是不一样的,就算对方烧钱也很难同时抢占分众的资源,还没等到资源到位,可能对方就元气大伤,这样的话 还不如拿着巨额资金直接投资分众好过打价格战两败俱伤,因为资本是追逐利润的,不是打架的

分析了分众的竞争优势,与资产情况,这个生意就很清晰了,这个资产是很健康的,是能创造高收益的资产,知道这个生意模式哪怕不是很好,但是依然好过大多数的公司,这样的公司,如何估值呢?多少钱买下,未来能有个10%以上的收益呢?

我们来看看分众2015年借壳七喜控股以来的表现

从营收,以及净利润来看,分众的业绩呈现跟经济强相关的周期波动特征,可以说这家公司的业绩,是要靠宏观经济好坏的脸色,宏观经济好,客户赚钱,客户想占领更多的市场份额,所以加大广告投入,经济环境差,客户缩紧银根,减少广告开支,

2018年分众的电视屏从2017年的28.8万台增加到2018年的80万台以上,租赁成本从2017年的24.6亿增长了40%到2018年的35.5亿 人工成本以及销售费用大约增加了6亿,营业收入从2017年的 120亿,增加到2018年的145亿,扣非净利润才增加2亿,那年由于新潮传媒高调切入这个行业,形成了价格战,以及分众还没覆盖的地方资源抢夺,可以说是加大了资本投入 从2017年2亿增加到17亿,使得当年现金流大大减少,经营现金流远少于净利润,但是到了2019年发现,增加的点位并没有带来很大的效果,而且跟新潮价格战打得很火热,当年营收反而下降了,租赁成本指数级上升为46亿 净利润下滑的很厉害,于是分众将三线城市以及以下的一些没有效益的点位砍掉了 电梯电视缩减为68万台 到2020年保持70万台,租赁费用降低为29亿,营收跟2019年不变,但是由于疫情影响,净利润恢复到40亿还没回到2018年高点 2021年疫情转好,分众优化点位,提高一二线城市的点位资源,降低三线以及以下的点位资源,将电梯电视点位回升到82.5台,租赁费用与电影院映前市场总共费用维持到33亿,当年由于疫情恢复加上点位优化,营收达到148亿 净利润创下新高至60亿, 2022年分众继续优化点位资源,减少三线城市以及以下的 增加一线二线点位资源,将总的电梯电视屏提升到了88万台 ,但是租赁成本降低到26亿,这说明分众具备跟上游供应商的议价权,由于疫情管控,分众将租金跟各位物业协商打了个小折扣,加上电影院没开,没有采购映前时长,但是整体环境不好,分众营收又降至94亿 ,净利润又降至了27亿 然后就是今年,2023年 分众继续优化点位,增加一二线城市的点位 重启三线城市点位扩张,电视屏同比大幅增加 总数达到111万台,公司提到:未来,公司将积极有序的加大境内及境外优质资源点位的拓展力度, 进一步优化公司媒体资源覆盖的密度和结构,通过数字化的手段和新技术的应用为客户提供 更优质的服务,持续扩大公司生活圈媒体的领先优势,为客户创造更大价值

目前看,基本盘稳固,资源点位优化,量增,加上2023年分众宣布提价,但是由于去年到今年,地产严重下跌,消费也切身感受到不是很景气,加上互联网经过打压之后还没恢复过来,导致分众的互联网客户与地产客户下滑严重,新能源车虽然强劲,但是对分众营收帮助不大,主要还是提高了消费企业客户的广告投放,因为消费品无论经济好坏,都需要不断投入广告,才能持续的在消费者心中占有一席之地,

日用消费品占营收比重达52.8%,其实这也是好现象,因为毕竟消费品不管经济好坏,都是人们所必须,消费品占比大,后面分众的业绩就不会大起大落,目前看互联网企业慢慢开始恢复,后面随着经济企稳回升,分众的业绩也会得到很大的改善,鉴于分众这个生意模式,加上基本盘比起前几年更牢固了

估值在当下无风险收益率为3%的当下,给予合理估值30PE打个折扣 为25PE,净利润采用强周期企业的10年平均净利润为估值锚,

2015年至2023年归母净利润合计 390亿,2024年一季度营收27亿,同比增长6% 净利润10亿 同比增长10% 考虑到2023年一季度还处于疫情的余波,加上去年春节貌似都在家里没有怎么流动,今年一季度增速竟然这么少,(加上一季度经营性现金流12亿,虽然大于净利润,但是同比减少了5亿左右,合同负债减少了2亿,说明经济环境整体还是不乐观),考虑到公司点位比前几年更加优质,加上去年的租赁费用基本稳定,净利润按照第一季度同比增长10% ,按照以往年度二三四季度基本能回到30亿以上,

加上今年地产政策更加宽松,存活下来的企业更有动力投放广告,以及互联网政策也宽松一些,营收也正在恢复,可能会重启增长,我保守一些给予今年全年12%的增速,预估2024年净利润57.5亿,那么2015-2024年净利润合计为 390+57=447亿

则近十年平均净利润约为45亿,当年合理估值约为45*25=1125亿,当年买点7折为788亿,买点股价约为5.5元,卖点为净利润的50PE市值2250亿,三年后(预估三年后平均净利润为48亿,预计2025-2026分众净利润能达到60亿以上)合理估值的1.5倍 1800亿,第一卖点设置为 12.46 第二卖点设置为 13.7 第三卖点设置为 15.5