半导体板块市场交易回顾

SW半导体指数下降。 上周(9/9-9/16)上证综指下降4.2%,深证成指下降5.2%,日均成交额合计8,034.4亿元人民币,环比下跌1.5%。SW电子指数下降5.4%,SW半导体指数下降4.2%。个股方面,本周(9/9-9/16)涨幅领先的A股半导体公司为卓胜微(+ 7.6%)、思瑞浦(+ 5.2%)和安集科技(+ 5.2%)。跌幅领先的公司为三安光电(-11.3%)、芯碁微装(-9.2%)和士兰微(-8.7%)。北上资金持股方面,本周(9/9-9/16)北上资金合计净流出60.88亿元人民币,主要增持澜起科技、紫光国微、圣邦股份等半导体公司,主要减持闻泰科技、安集科技、卓胜微等半导体公司。

半导体细分板块各指数普降。SW数字芯片设计指数下降3.5%,SW模拟芯片设计指数下降1.9%,SW集成电路封测指数下降7.4%,SW半导体设备指数变化幅度为0.0%,SW半导体材料指数下降5.1%。

费城半导体指数下降。 上周(9/9-9/16)标普500指数下降4.8%,纳斯达克指数下降5.5%,日均交易量1,953.03亿美元(27.87% WoW),费城半导体指数下降5.8%。全球主要半导体股票中,硅力-KY(+ 9.2%)、日月光投控(+ 1.8%)和联电(+ 1.7%)等股票周涨幅领先,超威半导体(AMD)(-10.5%)、拉姆研究(LAM RESEARCH)(-9.2%)和英伟达(NVIDIA)(-8.3%)等股票周跌幅较大。

评论

芯片设计:算力IC领域,我们推荐三大景气向上的细分赛道,国内CPU厂商半年报业绩表现优异;FPGA芯片兼具灵活性、功耗、成本等优势;DDR5渗透率持续提升趋势;SOC方面,2Q22TWS市场出货首次出现同比下降,低端性价比SoC有望受益于低价位TWS耳机出货量增长,高端SoC主要受益于旗舰耳机的性能提升推动ASP增长;模拟芯片方面,我们认为目前模拟芯片下游景气度分化或仍将持续,看好国内模拟公司通过布局光伏、汽车等下游相关产品获得结构性发展机遇;分立器件方面,我们认为整体新能源相关功率半导体赛道需求有望持续维持景气,随着四季度华虹、积塔等主要代工厂商产能释放,部分产品供给不足有望得到一定程度缓解。

半导体制造/封测:制造方面,2Q22全球主要晶圆代工厂产能利用率仍处于饱和状态,我们认为本地化生产趋势下,2H2022国内晶圆代工厂产能利用率松动程度有限,我们预计国内公司产能利用率将优于行业平均水平;封测方面,8月台股封测营收呈现同环比下降趋势。

半导体设备/材料:设备方面,国内半导体设备公司1H22营收实现同比高速增长,展望2H22,我们认为设备厂商在手订单充足,有望保持营收/净利润高增速;材料方面,我们认为下游设备企业未来的高增速有望带动零部件企业需求及国产化率快速提升。

本周专题:建议持续关注算力IC投资机会

算力IC板块我们推荐以下三个细分赛道:

国产CPU:我们于今年二季度发布CPU行业报告。1)我们看到国内CPU龙头厂商半年报业绩表现优异,部分厂商中报营收同比增长超过300%,9月1日中国移动公布服务器集采中标结果,采用国产CPU服务器占比超过20%,景气度持续提升。2)我们认为短期内国产CPU的核心市场以政务与重点行业应用为主逐步加速渗透,后续逐步拓展至企业及消费市场。

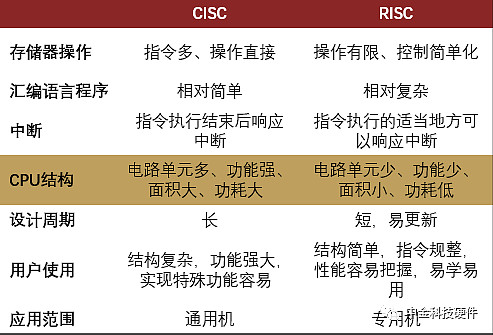

CPU是计算机系统的运算和控制中心,是信息处理、程序运行的最终执行单元。根据指令集架构,CPU可分为CISC和RISC两种,其中CISC指令集主要包括x86指令集,RISC指令集主要包括ARM、MIPS、PowerPC、RISC-V、Alpha等指令集,多种类型指令集适应下游不同应用。X86架构占据高性能计算机及服务器的绝大部分市场份额,ARM指令集则凭借高并发、低功耗、高集成的优势在移动端和IoT市场占据主导地位,RISC-V指令集具有精简、模块化&可拓展、免费开源等优势,我们认为其有望在市场占据一席之地。

图表 1:CISC 和 RISC 对比

资料来源:CSDN,中金公司研究部

图表 2:CPU 按指令集分类

资料来源:CSDN,中金公司研究部

短期内国产CPU的核心市场以政务与重点行业应用为主,后续逐步拓展至企业及消费市场。国内CPU下游应用场景主要分为政务与重点行业应用、企业级应用和消费级应用三类。由于国产CPU起步晚,生态建设上落后于海外厂商,因此我们认为对软硬件安全性能要求较高且个性化定制化需求较大的政务与重点行业应用与国内CPU当前的技术和生态建设水平比较契合,因此这也是短期内国产CPU想要快速发展需抓住的核心市场。而企业级应用方向对生态环境的要求比政务与重点行业应用的高,从中期来看也是国产CPU未来发展的增量市场。当前国产CPU较薄弱的方向是消费级应用市场,该方向市场化程度高、对价格及性价比敏感、更新周期短,因此需要较为长期的技术和市场积累,把它作为国产CPU发展的长期目标市场更为合适,尤其是在桌面CPU生态方面,海内外厂商短期内的差距仍然较大。

国内CPU设计厂商按照自主性由高到低的顺序可以分成三档:第一档是可控程度相对较高的龙芯和申威,第二档是以飞腾和华为鲲鹏为代表基于ARM指令集授权的国产芯片,第三档是自主性相对较弱,需要依靠x86指令集授权的海光和兆芯。

图表 3:国内六大CPU厂商简介

资料来源:华经情报网、各公司官网、中金公司研究部

2)FPGA:主要算力芯片之一,国内厂商持续布局。

FPGA是兼具灵活性、功耗、成本等方面的逻辑芯片。1)设计灵活,FPGA属于硬件可重构的芯片结构,内部具有数量丰富的可编程输入输出单元引脚及触发器;2)适用便捷,FPGA是专用电路中开发周期最短、应用风险最低的器件之一(部分客户无需投资研发即可获得适用FPGA芯片);3)并行计算,FPGA芯片内部可按照数据包步骤数量搭建相对应的流水线,从而实现数据并行、流水线并行;4)高兼容性,FPGA可与CMOS等大规模集成电路兼容,进行协同工作。

安路科技是国内FPGA市场龙头企业之一,产品布局不断丰富:1)中高端产品(phoenix系列)放量,在通信、高端工业等应用场景均有出货。行业护城河较高,先发优势明显。2)持续丰富产品序列和生态,继续开展下一代FPGA 芯片、FPSoC芯片、FPGA专用EDA软件和FPSoC系统软件等项目研发。

图表 4:安路科技产品布局

资料来源:公司官网、中金公司研究部

3)DDR5内存接口芯片:

内存接口芯片是高门槛赛道。内存接口芯片市场相对封闭,新进入者需要经过 CPU、DRAM、OEM 厂商三重全方位严格认证,才能大规模商用。由于内存接口芯片研发周期长,资金投入大,从 DDR2 升级到DDR5,行业参与者不断减少。到 DDR4 阶段,目前全球只有澜起科技、IDT 和 Rambus 三家公司通过了 DDR4 内存接口芯片产品的认证并量产。

澜起科技是全球内存接口芯片龙头之一。1)DDR5内存接口芯片和内存模组配套芯片已于去年量产,公司是目前全球可以提供DDR5内存接口及模组配套芯片全套解决方案的两家供应商之一。2)公司有望成为国内首家可提供PCIe 5.0 Retimer芯片的厂家,同时今年5月发布全球首款CXL内存扩展控制器芯片(MXC)满足高性能计算、人工智能等数据密集型应用日益增长的需求。

行业观点

数字芯片:根据IDC数据,22Q2中国可穿戴市场主要产品市场均出现较显著的下滑,整体出货 量同比下降23%。2Q22TWS市场出货首次出现同比下降。根据IDC,500-1000元价位段市场萎缩,500元以内低价位段占比增长,千元以上市场稳定。我们认为低端性价比SoC有望受益于低价位TWS耳机出货量增长,而高端SoC则主要受益于旗舰耳机的性能提升推动ASP增长。

模拟芯片:公司角度来看,上周思瑞浦发布2022H1权益分派实施公告,公司拟以资本公积金向全体股东每股转增0.49股,共计转增3931.56万股,分配后的总股本为1.20亿股,按新股本折算的2022H1每股收益为1.97元。此外,圣邦股份发布公告,公司控股股东的一致行动人计划减持公司股份不超过618.76万股,占总股本比例1.74%。行业角度来看,我们认为目前模拟芯片下游的景气度分化或仍将持续,新能源汽车维持高增长,国内模拟公司有望通过布局光伏、汽车等高景气下游相关产品取得结构性发展机遇。

分立器件:上周,乘联会公布9月上半月汽车销售情况,2022年9月1-12日,乘用车市场零售46.2万辆,与去年持平,较上月同期下降11%;全国乘用车厂商批发52.6万辆,同比去年增长19%,与上月持平,整体表现略显平淡,叠加二级市场资金风格切换,新能源车相关公司股价也呈现明显调整。但我们也看到,9月以来零跑C01、五菱宏光mini ev敞篷版、MG MULAN、奇瑞无界Pro等多款新车继续密集发布,各主机厂依然看好新能源车赛道的长期成长性,有望持续拉动车用相关功率半导体器件及模块需求。此外,叠加光伏、风电、储能等领域赛道长期增长性强、下游客户国产化比例高,国际出口竞争力优异,我们认为整体新能源相关功率半导体赛道需求有望持续维持景气。产能供给方面,进入四季度华虹、积塔等主要代工厂商产能呈现进一步释放,我们认为部分产品(如光伏IGBT单管)供给不足有望得到一定程度缓解。

半导体制造:目前智能手机、个人电脑以及其他消费电子产品已进入库存调整阶段,但数据中心、汽车电子等需求仍然稳定。2Q22全球主要晶圆代工厂产能利用率仍处于饱和状态,联电104%/中芯国际97%/华虹半导体110%,但由于消费电子等下游处于库存消化阶段,未来存在下行压力,不过我们认为本地化生产趋势下,2H2022国内晶圆代工厂产能利用率松动程度有限,我们预计国内公司产能利用率将优于行业平均水平。

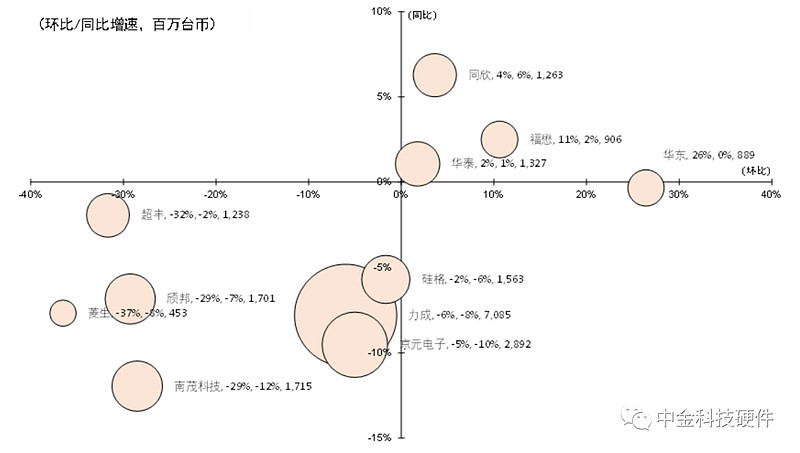

半导体封测:2022年8月台股封测数据跟踪:较7月持续下滑。截至9月9日,除日月光外,10家主要台股封测企业披露了8月营收数据。其中,力成同比降8%,环比降6%;京元电子同比降10%,环比降5%;南茂科技同比降12%,环比降29%,同比降幅最高;菱生同比降8%,环比降37%,环比降幅最高。华东同比持平,环比增26%,环比增幅最高;同欣同比增6%,环比增4%,同比增幅最高。从已披露的数据来看,8月台股封测营收呈现同环比下降趋势。

图表 5:台股封测8月月度营收情况

资料来源:Wind,中金公司研究部

半导体设备:国内半导体设备公司1H22营收实现了同比高速增长。虽然考虑到1H22疫情影响部分半导体设备公司发货,我们认为3Q22部分企业在客户侧验收或有影响,但展望2H22考虑到各半导体设备公司在手订单充足,我们认为各厂商通过排班排产有望实现原先既定目标,保持营收/净利润高增速。

本周(9/10-9/16)半导体设备中标情况更新:上海积塔招标5台量测设备,其中中科飞测中标3台。

图表 6:上海积塔2022年度设备招标情况(截至2022/9/16)

资料来源:必联网,中金公司研究部

半导体材料及零部件:展望3Q22,半导体材料企业受益于下半年晶圆厂产能扩张,整体需求端仍保持旺盛,且上半年部分企业受到疫情影响较大,下半年整体需求端呈环比提升;半导体零部件企业由于较多采用寄售模式,下半年设备交付数量通常高于上半年,因此下半年收入端较上半年环比提升较快,目前中国大陆企业在金属加工类、真空阀门类、气体输送管路类零部件均有涉及,我们认为下游设备企业未来的高增速有望带动零部件企业需求及国产化率快速提升,2022/2023年为半导体材料/零部件企业收入/利润快速增长阶段。

$韦尔股份(SH603501)$ $中微公司(SH688012)$ $通富微电(SZ002156)$

【A股顶级科技ETF特别提示丨科技ETF :515000】

1.业绩持高靓,高景气持续验证

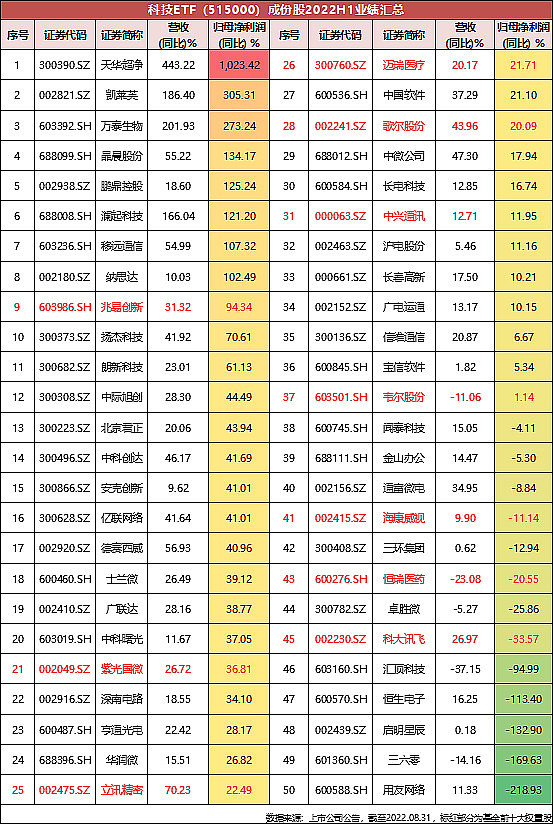

2022中报显示,科技ETF(515000)50只成份股37只净利润同比增长,8只同比净利润翻倍,3只增速超2倍,1只增长超10倍,整体继续保持高景气。

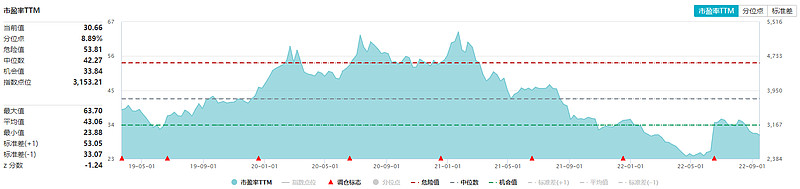

2.指数估值明显回落,市盈率历史百分位为8.89%

截至2022.9.15,科技ETF(515000)跟踪复制的中证科技龙头指数整体PE(TTM)为30.66倍,历史百分位为8.89%,仍处于低估区域。

3.“调仓升级”动态“再平衡”

科技ETF(515000)标的指数——中证科技龙头指数(CSI931087)2022年最新调仓,指数更新迭代,完成动态再平衡,达到“去弱留强”和“高抛低吸”效果。

科技ETF(515000)2022年度第一次调仓于6月13日正式生效,本次调仓纳入17只成份股,50只成份股总数保持不变,堪称“大换血”。中芯国际、京东方A、三安光电等将暂时离开,迈瑞医疗、立讯精密、长春高新则重新回到这个大家庭。此次调仓后,科技龙头属性再次被强化,截至6月13日,新纳入的17只成份股平均市值超800亿元,9只市值超500亿,迈瑞医疗市值超3700亿元,立讯精密超2300亿元。

至此,中证科技龙头指数完成大换血,成份股维持50只不变,根据上交所最新披露PCF清单,新纳入的17只成份股合计权重估算超32%。

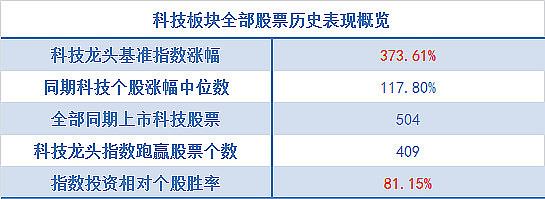

4.投科技,科技ETF胜率更高

科技主题未来确定性较强,但个股不确定性较大,投资某一家科技股风险很大,大家不妨通过持有一篮子股票来有效分散风险。截至2021年12月31日,科技龙头指数自基日以来涨幅高达373.61%,跑赢同期81.15%的科技股涨幅,投资胜率明显高于单独投资一只科技股。

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,其基日为2012年6月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。