1.每周谈-海外半导体发布季度报告,指引延续高景气

近日,多家海外功率半导体企业发布最新财务报告。整体来看环比保持强劲,同时多家公司22年产能均预定满,我们预计供不应求局面将延续。布局方面,多家公司积极布局SiC板块,持续扩充SiC产能,看好未来SiC板块将受益于下游应用驱动持续高增长。

1.1. 英飞凌:2022Q1业绩快速增长,2021年SiC实现翻倍增长

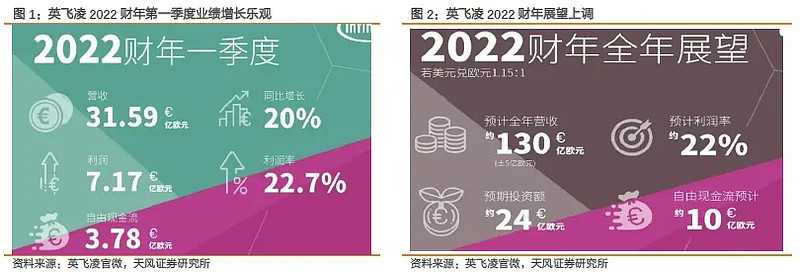

2022Q1业绩快速增长,毛利率净利润率快速提升。2月3日,工业半导体龙头英飞凌发布22Q1财报,公司各项财务数据继续高光表现。根据披露数据,公司2022财年第一季度实现营收31.59 亿欧元,较前一季度环比增长 5%,同比增长 20%;利润达到 7.17 亿欧元,环比增长16.4%;利润率为 22.7%;自由现金流达到 3.78 亿欧元。毛利率亦从前一季度的39.1%提升至41.2%。

2022年加大投资布局,公司预计实现130亿±5亿欧元营收。英飞凌2022财年计划投资额约为24亿欧元。投资重点包括扩大前道制造能力,以使英飞凌在中期内持续满足预计增长的客户需求。英飞凌将投资定义为购买财产、厂房和设备、购买其他无形资产和资本化开发成本的总和。预计2022财年营收将达到130亿欧元±5亿欧元。

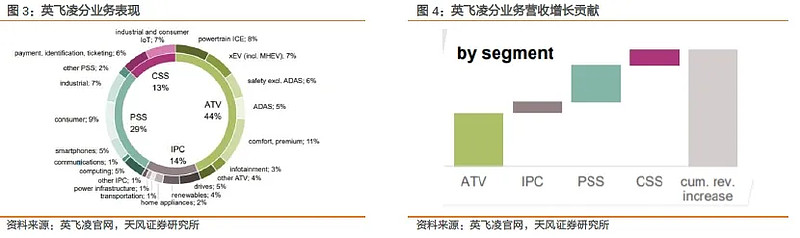

ATV(汽车)及PSS(电源与传感系统)业务增长动能十足。分业务来看,ATV业务营收贡献占比44%,IPC(工业功率控制)业务营收贡献占比14%,PSS业务营收贡献占比29%,CSS(安全互联系统)业务营收贡献占比13%,其中大部分的营收增长由ATV业务和PSS业务贡献。

产品及业绩亮点:

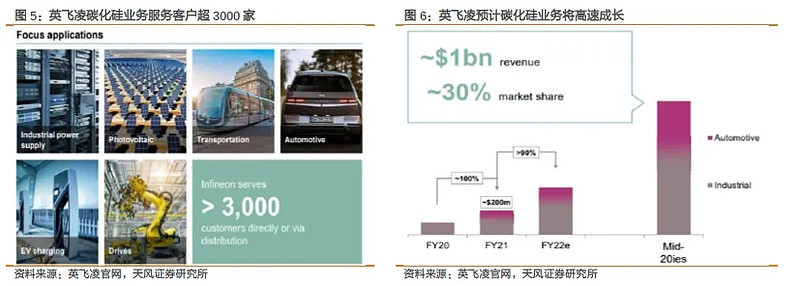

1)碳化硅营收实现翻倍增长,2022年持续高增长动能。碳化硅方面,根据英飞凌去年的财报,英飞凌2021财年的SiC营收增长了100%,超过13亿元。公司预计2022财年SiC营收将增长90%,超24亿元。公司预测到2025年左右,碳化硅营收将达到64亿元,占据全球30%的市场份额。

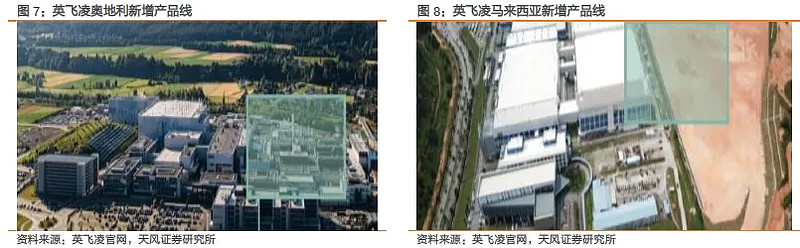

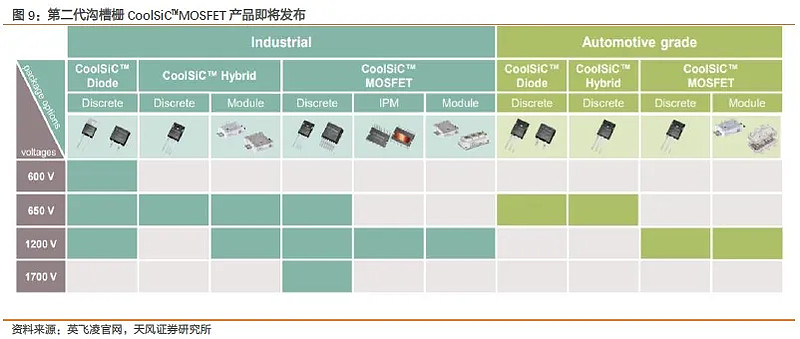

持续扩大SiC制造能力,新增两条相关产线。公司将重点投资扩大SiC制造能力。根据财报,英飞凌将在奥地利和马来西亚增加2个SiC产线。产品方面,在2022财年,英飞凌将发布第二代沟槽栅CoolSiC™MOSFET,同时其碳化硅产品将被多家汽车品牌所采用。

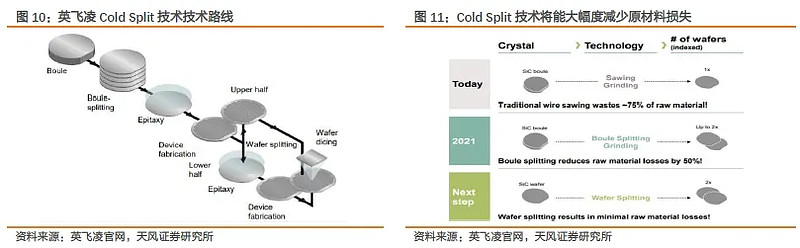

线切技术持续降低碳化硅生产成本,大幅减少原料损失。新的技术储备有望帮助公司大幅减少SiC生产成本,在碳化硅切割技术方面,英飞凌投资10亿元收购的Cold Split技术正在爬坡试产线,准备量产,可减少 50% 的原材料损失,大幅降低成本。

2)氮化镓持续高增长,下游应用需求持续向好。氮化镓方面,公司预计2020-2025年氮化镓的CAGR将高达76%,预计2025财年整个市场规模将从4700万美元(约2.99亿人民币)增长至8.01亿美元(约50.95亿人民币)。5G、无线充电、服务器、天阳能等快速发展的应用领域将为公司GaN业务贡献更多营收。

1.2. 安森美:2021Q4创历史新高,SiC产能持续扩充

2021Q4创历史新高,业绩持续高增长。2月8日,安森美公布了2021财年第4季度及全年业绩。根据财报,安森美2021财年收入为67.4亿美元(约428.73亿人民币),同比增长28.3%。其中,21Q4的收入为18.461亿美元(约117.43亿人民币),创新该公司的纪录。

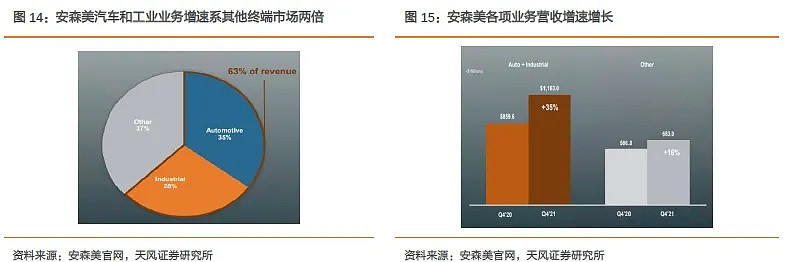

汽车及工业业务高速增长,占比不断提高。分业务来看,公司21Q4营收63%由汽车和工业业务贡献,共贡献营收11.63亿美元,该业务同比增速高达35%。其他业务贡献营收6.83亿美元,同比增速达16%

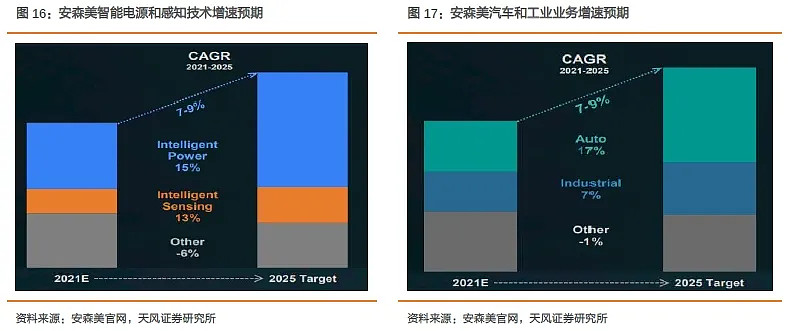

公司预计2021-2025年各项业务营收都将持续增长,其中智能电源和感知技术增速约为7~9%,汽车和工业业务将以7-9%速度持续增长。

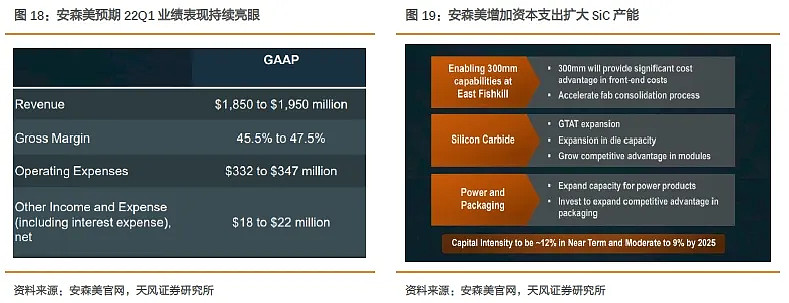

2022年业绩表现持续乐观,SiC产能持续扩充。安森美预计,2022第一季度营收区间为18.50亿美元至19.50亿美元(约117-124亿人民币)。该公司还表示,他们近期的资本密集度约为12%,到2025年将降至9%。2022财年第一季度,安森美预计资本支出约为1.5-1.7亿美元(约9.54-10.8亿人民币),主要用于扩产12寸硅产线产能,以及用于在2022年将碳化硅产能扩充4倍。

SiC业务持续加码布局,加大投资力度。安森美以约26.87亿人民币正式收购SiC衬底厂商GTAT。2022年和2023年安森美的SiC资本支出预计将占总收入的12%左右。而安森美2020财年的总营收约为340亿人民币,即未来安森美的SiC投资大约达到40亿人民币。

1.3. 意法半导体:2021Q4营收超预期,汽车板块需求持续强劲

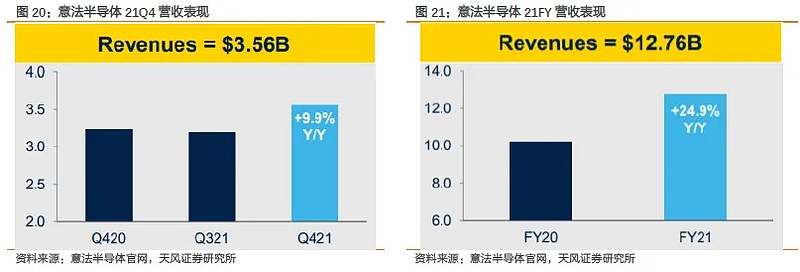

2021Q4营收超预期,下游应用增长强劲。1月8日,意法半导体发布21年第四季度财报。报告称公司营收表现高于预期,21Q4实现营收35.6亿美元,同比增长9.9%,环比增长12.2%;实现净利润7.5亿美元,毛利率45.2%,净利率24.9%。公司21财年实现营收127.6亿美元,同比增长24.9%,终端市场强劲表现,三大类市场都实现了两位数字的快速增长。

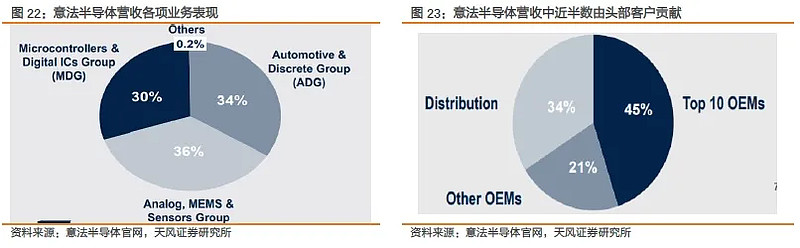

分业务来看,公司三大业务全年营收贡献较为均衡,其中MDG业务贡献30%营收,实现营收约38.3亿美元;AMS业务贡献36%营收,全年实现收入约45.94亿美元;ADG业务贡献34%营收,全年实现收入约43.38亿美元。分客户来看,公司营收主要由前十大OEM企业贡献,其中来自于Top 10 OEMS的营收约为57.42亿元,占比达45%。

汽车板块表现强劲,公司未来业绩增长保持乐观。22Q1收入预计35亿美元,季度环比略降。22年全年收入预计148亿-153亿美元,同比增长16%-20%,

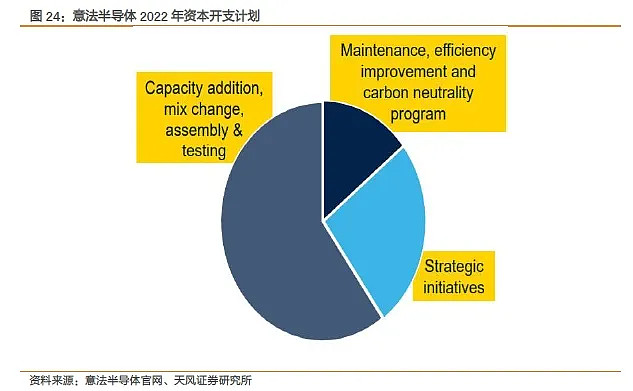

第三代半导体扬帆起航,加大SiC、GaN技术研发在内的资本开支。22财年及资本开支预计为34~36亿美元。其中, 21亿美元用于增加制造产能,主要用Crolles、卡塔尼亚和新加坡等地的晶圆厂建设。9亿美元用于在Agrate新建300毫米晶圆厂,并投向GaN、SiC原材料的倡议。

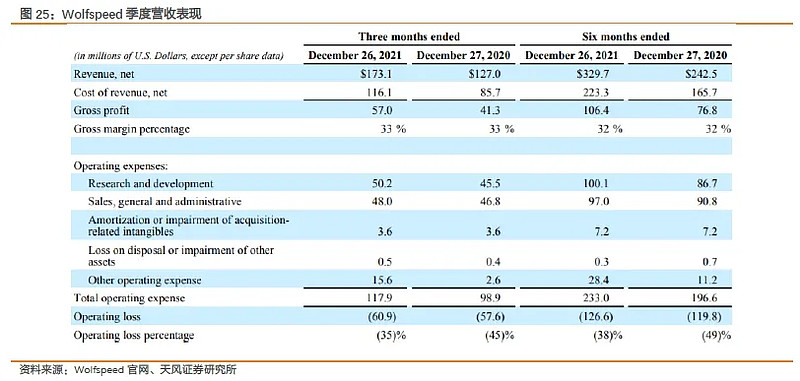

1.4. Wolfspeed:2022 Q2营收增速亮眼,碳化硅产能紧缺持续

Wolfspeed 公布2022 财年第二季度营收,整体业绩增速亮眼。1月26日,Wolfspeed 公布了2022 财年第二季度的营收情况。据报告,Wolfspeed该季度的营收增长至 1.731 亿美元(约11亿元人民币),环比增长了 11%,同比增长了 36%。据Wolfspeed首席执行官 Gregg Lowe 介绍:“在该季度,Wolfspeed 获得了16 亿美元(约102亿元人民币)的新品开发方案(design-in),而2022 财年上半年的design-in总值约为136亿元人民币,同比增长了 70%,预计2022财年的design-in将超过2021财年的29亿美元。

碳化硅产能持续吃紧,客户需求快速提升。据Reynolds介绍,目前Wolfspeed产能非常紧缺,由于“客户对碳化硅的需求陡增,一些客户订单(价值超过 1 亿美元) 在本财年将无法完成”。对于 2022 财年第三季度(至 3 月底),Wolfspeed 的目标是达到 1.85 至 1.95 亿美元(约11.8-12.4亿元人民币),这主要得益于功率器件的推动。

1)射频器件方面,虽然5G 和航空航天、国防需求比上一年有所增加,但总体营收与上一季度持平,这是因为受疫情影响,Wolfspeed 出现了一些供应限制和生产力下降,为此,Wolfspeed将继续增加产能。

2)碳化硅材料方面,6英寸碳化硅衬底的需求仍然非常强劲,Wolfspeed也将继续增加产能,来匹配需求。

据我们此前测算,Wolfspeed(CREE)SiC预计2022年产能为167k sq ft,2024年为242k sq ft,折合8寸晶圆324.29平方厘米面积测算公司折合8寸产能将在2022年达到47.9万片/年,在2024年将扩张至69.4万片/年。

Wolfspeed 8寸碳化硅工厂即将投产。Wolfspeed共投资建设三座晶圆厂,其中两座6寸晶圆厂位于北卡罗来纳州,面积分别为1495平方米及4950平方米。另一座位于纽约的8寸晶圆厂系全球第一家8寸碳化硅晶圆厂,将于22年Q3起投产,产量将远远领先于达勒姆工厂的产能。

1.5. 恩智浦:2021财年增速亮眼,看好未来业绩持续高增长

恩智浦发布2021财年报告,整体营收增速亮眼。1月31日,恩智浦公布了截至2021年12月31日的第四季度和全年财报情况。2021年,公司共实现营业收入110.6亿美元,同比增长28%;21Q4共实现营收30.4亿美元,同比增长21%,毛利率达56.2%,净利率达26.6%。

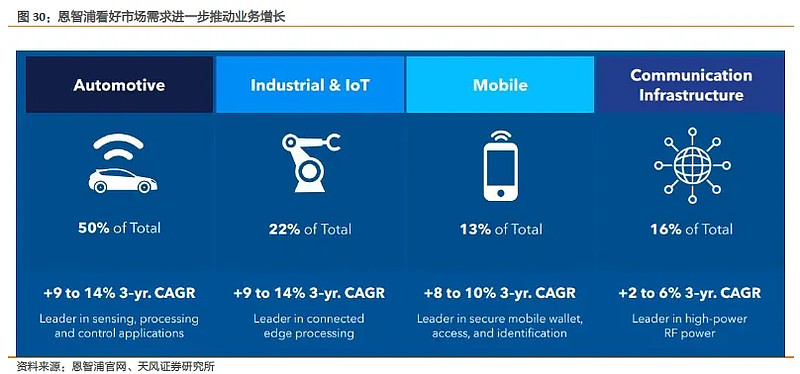

汽车业务占比过半,客户需求持续强劲。分业务来看,公司各项业务增长前景良好。其中,汽车业务收入占总营收的50%,共贡献营收55.3亿美元;工业物联网业务收入占总营收的22%,共贡献营收24.3亿美元;通讯和基础设施收入占总营收的16%,共贡献营收17.7亿美元;移动业务收入占总营收的13%,共贡献营收14.4亿美元;公司表示客户需求的增长超过供应,渠道客户库存非常少。

公司对整个未来业绩强劲增长保持持续信心,预计重点终端市场的需求将加速增长。公司预计2021-2024年间,雷达、自动控制、UWB、射频等应用领域能带来39亿美元的营收增长空间。三年内汽车、工业物联网、移动、通信业务都将迎来持续增长,预计CAGR分别为9%-14%、9%-14%、8%-10%、2%-6%。

来源:天风证券

$士兰微(SH600460)$ $紫光国微(SZ002049)$ $三安光电(SH600703)$

【科技ETF(515000)2021年终重磅调仓概要】

科技ETF(515000)2021年度第二次调仓于12月13日正式生效,本次调仓纳入13只成份股。

最亮眼的新成员当属国产芯片“一哥”——4000亿科创板巨头中芯国际!新纳入的科创板成份股共4只,分别为中芯国际、晶晨股份、金山办公和龙腾光电,至此科技ETF(515000)覆盖科创板成份股数量增至5只,科创属性持续增强,进一步提升了指数的代表性与丰富度。此次13只新纳入成份股平均市值超1000亿元,剔除成份股平均市值为378亿元,进一步优化科技ETF(515000)各细分领域的龙头代表性。

至此,中证科技龙头指数完成大换血,成份股维持50只不变,根据上交所最新披露PCF清单,新纳入的13只成份股合计权重估算超过11%。

【个股选不准?ETF是更好的工具!】

科技主题未来确定性较强,但个股不确定性较大,投资某一家科技股风险很大,大家不妨通过持有一篮子股票来有效分散风险。

科技ETF(515000)及其联接基金(A份额代码007873/C份额代码007874)作为A股科技行情风向标,跟踪的指数是中证科技龙头指数(931087.CSI),该指数由沪深两市中电子、计算机、通信、生物科技四大科技领域中规模大、市占率高、成长能力强、研发投入多的前50只龙头科技公司股票组成,以反映沪深两市科技行业内龙头公司股票的整体表现,集中代表了A股科技核心资产。

习惯场内交易的投资者,直接在交易软件输入515000即可买入,每手仅需170元左右,免去卖出股票收取千分之一的高额印花税,投资更高效。无场内证券账户的投资者可在网上代销平台7*24申赎科技ETF(515000)联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

重点提示:左持科技,右持医疗,A股行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 医疗ETF(512170)/ 券商ETF(512000)/ 银行ETF(512800)/电子ETF(515260)/ 化工ETF(516020)/ 食品ETF(515710)/ 智能制造ETF(516800)/ 金科ETF(159851)/ 消费龙头LOF(501090)/ ESG基金LOF(501086) A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)/医疗ETF联接A(162412)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)/医疗ETF联接C(012323)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)14亿人健康刚需 !一键投资50只医疗龙头股!

丨电子ETF(515260)中国芯,电子造!上交所首只电子ETF,一键投资50只电子龙头股!

丨智能制造ETF(516800)助力碳中和,新工业龙头!国内首只智能制造ETF,一指揽尽中国“智”造新龙头!

丨化工ETF(516020)造化有神工,扶摇趁东风!国内首批化工ETF,荟聚化工行业龙头企业

丨金融科技ETF(159851)金融卓越力量,科技革命势力!国内首只金融科技ETF,不止于数字货币

丨食品ETF(515710)14亿人吃喝大生意,舌尖上的ETF!国内首只食品ETF,一基打包食品饮料龙头股!

丨ESG基金LOF(501086)精准把握碳中和“基”遇!国内首只MSCI增强型ESG基金,紧跟碳中和大势!

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如!

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,其基日为2012年6月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。