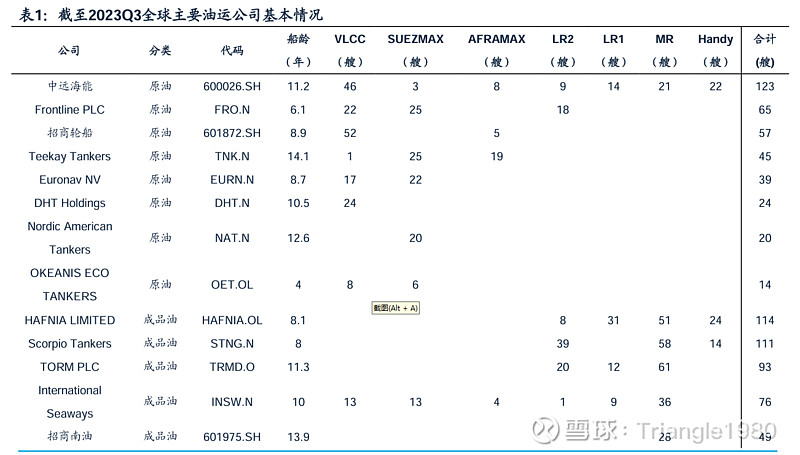

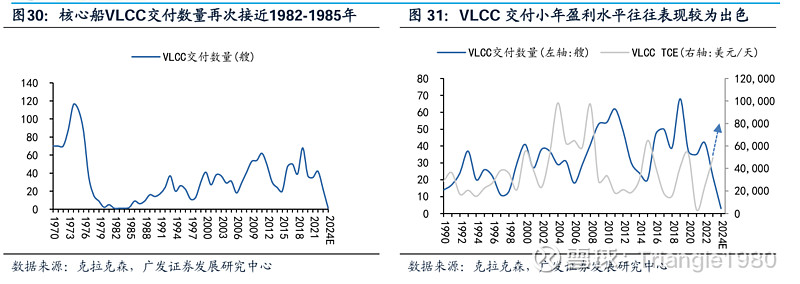

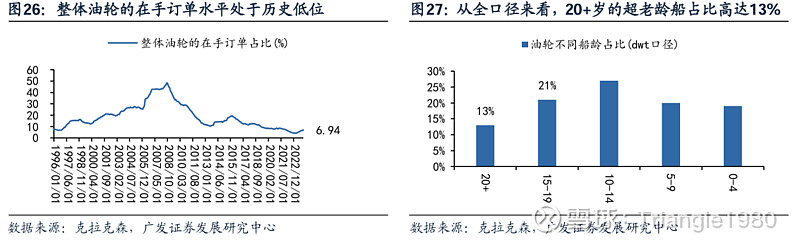

周末思考了一下,觉得油运板块的机会最近会出现三击,少有的机会非常明确的板块。一击,近期运价明显开始走强了,最近几个月运价中枢同比大幅上行,业绩开始增长了。2024年,VLCC的供给为0艘(交付一艘,拆了一艘),为最近40年最低水平,需求增长在3%-4%之间。这也是最近十多年少有的供需比出现大逆转的时间。2025年交付量也很少(2艘),几乎可以忽略不计,最近十年都是一年交付30-50艘。供需逆转在今明两年会特别明显。另外,2023年1月1日开始CII标准,三年后,也就是2026年1月很多油轮会因为环保不达标失去牌照。目前VLCC船船龄在20岁以上的占到了20%,以后船龄老化会越来越严重。这样2026年VLCC的运力又会出现大幅减少。所以最近三年油运的供给端会出现明显减少。而需求端存在很大的变数。如果美联储未来一两年降息200BP以上,那么全球经济复苏,那么油运价格会一飞冲天,VLCC运价涨到15万美元甚至30万美元都有可能。到时候,几个油运股的计算器会按冒烟!如果全球经济继续低迷,VLCC运价也不会太差,至少会维持现状。如果那样的话,目前的几个油轮股的估值也不贵。二击,资金开始交易美联储降息的资产了。黄金、铜已经一飞冲天了。后面会轮动到其他板块,油运板块也是其中之一。三击,估值提升。估值提升主要来自两方面。一方面,近期监管层和高层多次提到要提高上市公司分红、鼓励分红,尤其是央企国企的分红水平。三个油轮股,都有很大的分红潜力。高比例分红能提高上市公司的估值水平。另外一方面,目前指数非常强势,明显强于我的预期。未来指数有可能继续上行,那样油运股的估值也会提升。当然,以上都是我的一些猜想,肯定会有一些逻辑上的漏洞。油运股和油运运价是航运板块中最难预测的。希望这次能被我蒙对吧!