核心观点:

⚫ 结合宏微观验证,造船行业的盈利拐点已至。造船业已全面进入盈利复苏通道,船企业绩迎来显著改善。根据中 国船舶行业协会,2023 年 1-5 月 75 家重点监测船舶企业实现利润总额 46.4 亿元,同比扭亏为盈;韩国两大造 船集团现代重工、三星重工的 Q2 业绩也实现全面扭亏。扬子江作为全球地位突出的民营龙头船企,盈利能力行 业领先,本轮周期盈利复苏的拐点已经清晰,22 年造船业务毛利率同比+1.35pct。与 A 股上市船企不同,扬子江 的报表收入确认方式为完工百分比法,较中国船舶的交付确认法能更领先反映盈利复苏的节奏。

⚫ 扬子江船业:量价齐升+结构改善+增效降本,多重共振驱动盈利复苏。本报告对扬子江的盈利复苏进行了四个维 度的拆解:(1)量:本轮新接订单和在手订单再攀历史高峰,扬子三井订单饱满程度高达 6.7x。扬子江的订单量 上行弹性明显超出行业,交付能力的显著提升加快了收入确认节奏。(2)价:在造船厂议价能力提升的背景下, 扬子江新接订单均价达到历史新高,相比行业低迷期(17-19 年)修复 283%。(3)结构:集装箱船和大吨位船 等高价值船型在扬子江的未来交付占比中显著提升;(4)成本:外因上,钢材价格下降改善材料费用率;内因上, 坞效人效的提升和费用管控能力优化摊薄固定成本,内外兼修带来利润率大幅改善。

⚫ 中国船舶:接单、交付和价格端弹性凸显,成本改善拐点可期。过去中国船舶的毛利率显著低于扬子江,可能的 原因在于扬子江的集装箱船交付占比和产能利用率、坞效、人效等效率指标高于中国船舶,但中国船舶在本轮周 期已呈现出了明显转变,利润修复的弹性更大。订单来看,中国船舶订单恢复更为强劲,2022 年底手持订单恢复 至 18-20 年的 121%,在产能利用率和资产周转率具有潜在提升空间的前提下,中国船舶有望加快高价订单进入 交付节奏和确认周期。船型结构角度,价格弹性主要源自高附加值船型占比的快速提升,集装箱船、液化气船、 PCC 的预计交付占比在 23-26+年分别为 42%/63%/53%/72%;公司在大吨位船型的制造能力上也相对领先。成 本端,中国船舶的材料费用率对于钢价下降的敏感性高,在钢价下降、产能利用率提升、内部管理优化的共振作 用下,和扬子江成本差距有望缩小。因此中国船舶有望复现扬子江船厂的盈利复苏之路,且利润的相对弹性更大。

⚫ 投资建议。量、价、结构与成本四要素是船企盈利改善的核心框架。从四要素框架出发,中国船舶的复苏弹性值 得期待。推荐盈利复苏拐点在即的中国船舶*,零部件企业中国动力*、亚星锚链;建议关注中船防务(A+H),中 国重工,杭齿前进,润邦股份(*表示与军工组联合覆盖)。

⚫ 风险提示。全球宏观经济环境下行风险;成本波动风险;市场竞争风险;减值折旧计提风险。

部分正文摘选:

中国船舶的订单复苏趋势更为强劲,周期上行带来较大弹性。解读中国船舶的利润 的弹性,我们同样基于此前扬子江分析的量、价、结构、成本四要素的关键框架。 由于中国船舶收入确认方式为交付实现制,报表对盈利复苏的反应有所滞后,因此 我们的分析基于中国船舶与扬子江之间的对比和预测,可能与实际结果有所偏差, 仅供参考,仍待公司自身业绩的释放逐步兑现和验证。

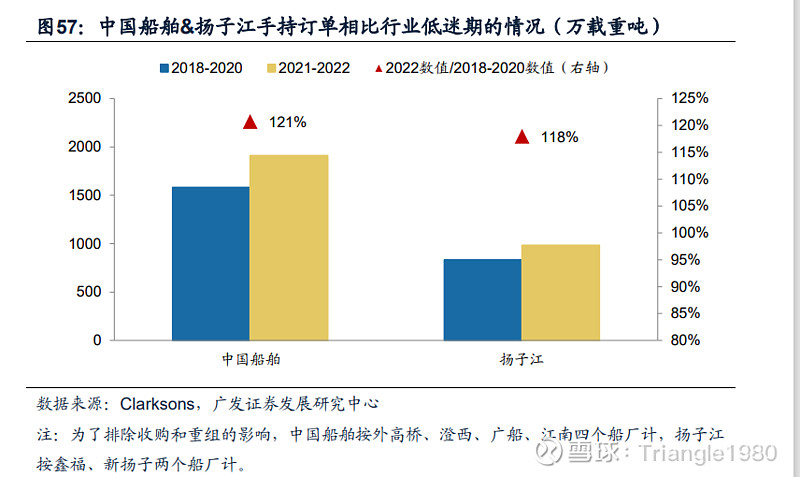

第一重弹性主要来自交付量的改善。中国船舶现在纵向对比行业低迷期的复苏进度 领先,根据Clarksons,中国船舶2022年新接民船订单506万载重吨,截至2023年5 月手持订单1837万载重吨。对比行业在本轮复苏前的低迷时期(2018-2020年), 中国船舶的四大船厂2022年手持订单恢复至该时期的121%;而扬子江2022年手持 订单恢复至该时期的118%。

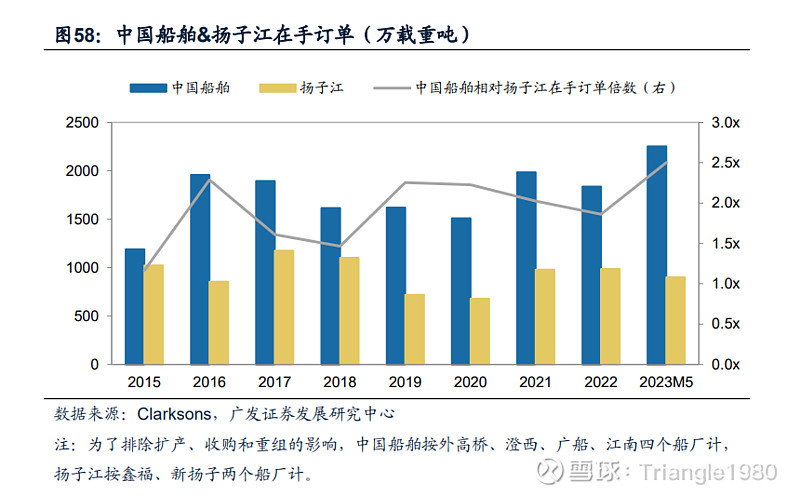

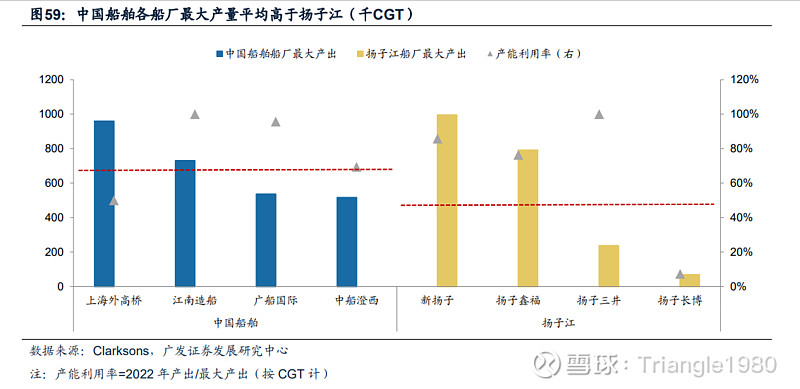

横向对比同行,中国船舶的订单与扬子江相比体量差距扩大,预示着在手订单改善 幅度更强。对比中国船舶和扬子江的历史在手订单规模,行业进入上行周期后,中 国船舶相对扬子江的在手订单倍数也随之提升。我们认为,一方面可能的原因在于 过去大多数年份中国船舶毛利率低于扬子江,意味着中国船舶的成本线高于扬子 江;因此,在行业低迷期,船价下降后更易触及中国船舶的平均成本,导致中国船 舶接单量相比高峰时期大幅缩减。随着造船行业景气度的反转,中国船舶未来有望 展现出更为强劲的复苏趋势。另一方面的原因在于中国船舶船厂产能领先,有利于 提升接单份额。中国船舶当前旗下四家控股船厂合计最大产出为274.1万CGT,而 扬子江的四大船厂合计最大产出为209.1万CGT;外高桥、中船澄西的产能利用率 仍有提升空间。在当前造船业供给端紧张、排产饱满的大背景下,更大的产能规模 有利于接到更多订单,提升市场份额。

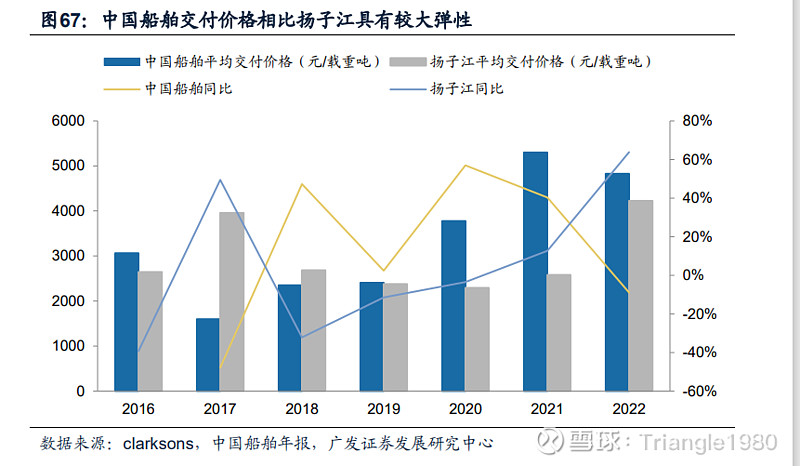

价格上,中国船舶在行业景气上升期具备更大弹性。我们根据中国船舶年报披露的 历年交付结构,使用clarksons的t-2年分船型新船订单每载重吨价格来估算中国船 舶的平均交付价格;同时,我们用扬子江造船收入/当年交付载重吨数来估算扬子 江的平均交付价格。经对比,可以看到在行业低迷期(2018-2019年),中国船舶 与扬子江的每载重吨交付价格较为相近,而在行业进入到复苏时期后,中国船舶平 均交付价格高于扬子江。中国船舶、扬子江的2022年单载重吨交付价格相比于17- 19年均值修复176%、141%,这证明中国船舶不仅在量上,在价格上也同样具有 较高的弹性,中国船舶有望实现量价双击的盈利复苏。