$中国船舶(SH600150)$

最近一段时间比较忙,这篇文章本来是已经写好了的,没时间发出来。今天刚好有空,抽空发一下。有些球友在讨论中国船舶股价的国际对比问题,这里和大家探讨一下。@夏星野、 @天杀的杀猪刀。我们这里的讨论主要围绕两个问题:一是造船公司的股价驱动因素有哪些?二是中国船舶股价的国际对比。

一、造船公司的股价驱动因素有哪些?

造船公司的股价驱动因素可以归为两类:1、业绩类。造船企业的业绩类驱动因素,主要有两个:新船造船价格、造船订单量。造船订单量是新造船价格的先行指标,只有订单量放量,新造船价格才能持续上涨。新造船订单量放的越大,后面新造船价格涨幅也越大。这也很好理解,订单量越大,船坞占用越多,造船厂排单时间(从接单到交船)也会越来越长。如果排单时间超过2.5年,则造船厂定价能力提升,后面只会接高价单,新造船价格也就自然会上涨。

2、估值类。

造船公司的估值,主要受到三个因素的影响。一是大盘指数的波动。比如2015年的大牛市中,指数在不断升高的同时,造船公司的估值也在不断提升。二是行业估值的变化。比如在2020年7-8月份军工板块活跃时,造船板块的估值短时间内大幅提升,因为大部分造船公司都有军工属性。三是公司层面的重大变动。比如兼并重组、收购资产、出售资产等。例如,2019年中国船舶重组,股价短期内大幅飙升。

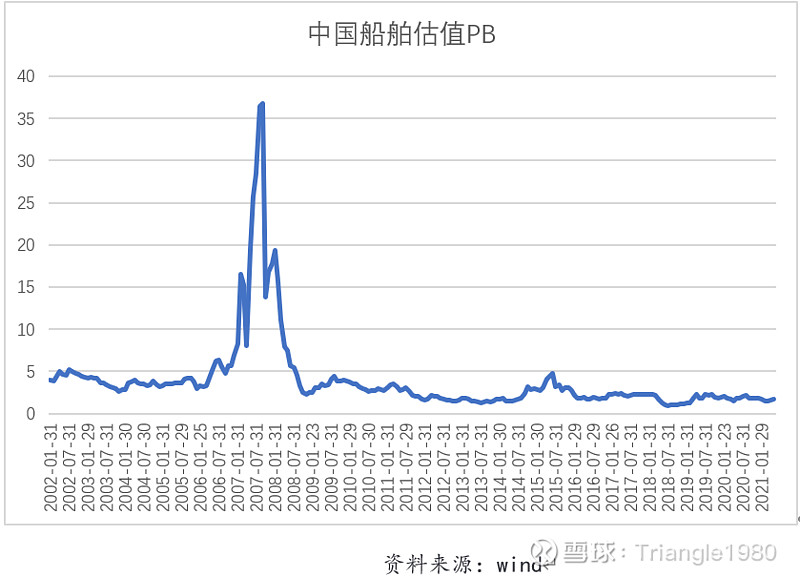

3、中国船舶历史股价驱动因子分析。

从中国船舶历史股价表现上看,其股价快速上涨阶段和快速下跌阶段,往往都很短暂(8-12个月),大部分时间都处在区间震荡的状态(每次3-5年)。从4个主要的上涨阶段来看,上涨驱动的因子不太一样,但大多数是靠估值推动。1、2005年-2007年超级大牛市阶段。这段时间,中国船舶(之前叫沪东重机)的股价上涨是业绩和估值的共振作用。股价涨幅也是前所未有的,上涨超过70倍(考虑分红、除权等因素)。船舶的业绩从盈亏边缘上涨至40亿(业绩滞后2年左右),PB估值从3倍涨到了35倍左右。这期间,上证综指从1000点上涨到了6000多点,而中国船舶估值上涨了12倍左右(有沪东重机的资产重组因素)。股价涨幅70多倍,业绩贡献的涨幅6倍左右。估值的提振作用更大。2、2009年金融危机后的反弹牛阶段。中国船舶的股价涨幅主要靠估值推动,业绩没有贡献。在此期间,股价从13块涨到了49块(前复权)。上涨综指的反弹驱动估值提升。3、2014年-2015年,大牛市阶段。在此期间,股价从17块涨到了71块。公司业绩没有变化,还在盈亏边缘徘徊,但是估值涨了4倍左右。在此期间,也主要是依靠估值提升带动的股价提升。4、2018年年底后的牛市。在此期间,业绩没有变化,也主要是估值提升的结果。这次股价从9块直接涨到了31块。公司的资产重组是股价提升的重要推动因素。从3个主要下跌阶段来看,估值的收缩也是重要原因。1、2008年的金融危机,股价从140块跌到了13块,而在2008-2010年期间,中国船舶的利润均值在20亿左右,较最高点业绩只下滑了50%-60%(船价下跌了50%)。在此期间,估值的收缩是股价下跌的最重要原因。2、2015年-2016年股灾期间。公司股价从71块跌到了21块。2016年公司的业绩大幅亏损。估值和业绩的回落,都是公司股价下跌的重要因素。3、2018年3月-2018年6月份的下跌。在此期间,公司被ST,市场对其存在退市和破产的预期,其股价的估值大幅压缩,甚至被压缩至1倍PB以下。股价从24块直接跌到9块钱。

历史上看,中国船舶的股价主要受到估值方面因素的驱动。行业景气周期的变动,带来的业绩变化,也能驱动股价波动。但历史上估值的变动对股价的影响,要大于业绩波动的影响。资产重组、行业景气度来临、行业景气度下行、破产重组风险等因素,都会对估值形成重要影响。

二、中国船舶与日韩造船企业股价表现对比。

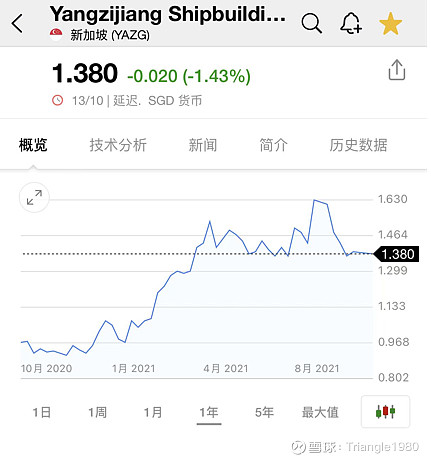

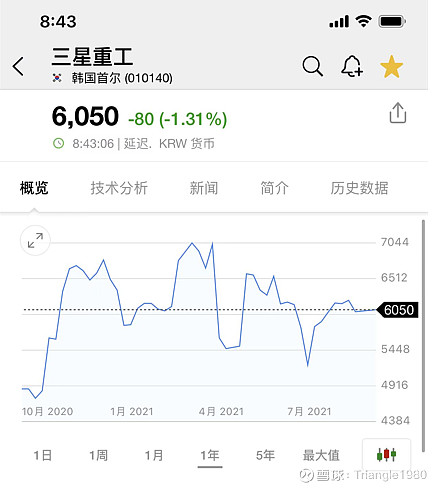

最近两三个月以来,中国船舶的股价波动比较大。在8-9月份,两个月左右时间,直接翻倍。在最近几个交易日,又下跌接近30%。从国外日韩等造船企业的股价表现来看,波动幅度都没这么大。近期,包括扬子江造船在内的国际造船公司的股价表现都比较平稳,并没有大幅下跌。

我们将股价的表现放长到一年的时间来看(去年10月13日至今年10月13日),中国船舶的股价只涨了15%左右(初期19块)。扬子江造船涨40%、三星重工涨25%、大宇造船5%左右、MITSUI E&S涨了50%左右。

中国和日本造船企业的涨幅大于韩国造船企业,与韩国造船企业去年年底到今年年初大幅接低价单(去年年底韩国搞了个造船营销嘉年华)有关系。

对于中国船舶的短期股价表现,我不做评论。我一直说短线没能力判断,我只做行业的分析。做短期的,近期如果有反弹,你们跑掉或者继续持有都可以,但请以后别来烦我。如果看好造船业的长期行情,在基础逻辑没有发生变化时,下跌难道不是好事吗?我已经将船舶的仓位打到最大了。以上只是我的一点分析,绝非投资建议。买定离手,盈亏自负!

精彩讨论

旗山老村长2021-10-14 11:05促成造船价格上涨的因素,表面上是源自于订单量的增长,但实际上背后最深刻的要素在于产能利用率的问题上。这一点不止是在造船上,甚至是很多其他行业也都有类似的情况。我6月份那会儿和我朋友聊船价要涨的事情,当时的依据其实就是日本和韩国的船坞利用率水平已经非常的高,但是那会儿船价还没怎么涨,后来越涨越快。每个行业的产能利用率的临界点不一定,但只要突破临界点,价格就会被无限扭曲。

坚持做复利2021-10-14 11:59你可以把这句话补充进以后的文章,让不懂的自行查资料,自己去脑补,就是绝大多数几倍牛股,风口行业,途中都会有好几次回撤超过百分之二三十的调整。很多人都看长做短,大跌下来,包括我自己也会有这样那样的疑问,盘后打打鸡血,基本逻辑还在,那就继续坚持。还有就是,跟大多数后来的人,没法聊船周期的逻辑,因为他们要是懂,17下方早进来了,最低还14

股市第一坑2021-10-14 13:05我这两天也开始看造船行业的资料。有几点总结: 1、硅铁期货开始下行,船用钢板价格也开始下行,不久应该会破6000元每吨。 2、新船造价持续走高,从3月份开始增速高于钢板增速,增量不增利的局面将反转。 3、新增订单增速高于完工订单增速,这也是您说的订单多了船坞少了,价格就涨了,这个是造船业的拐点! 4、中国造船三大指标,新增订单、完工量、在手订单,都是世界第一,而且是历史新高!

Triangle19802021-10-14 09:20另外,看到有些人的留言,没有及时回,这里说一声抱歉。

Triangle19802023-06-16 07:04简单聊几句吧:1、2021年造船业订单爆发过次,但持续性没那么强,主要是靠集装箱订单支持。2022年和2023年订单回落至正常水平,截至今年5月份的订单同比去年还是下滑的。船厂订单排到后面几年,是累积的结果,不是今年突变量的结果。2、我在文章中明确指出,造船板块的拉升主要依靠估值提升,而非盈利提升。市场肯定会关注造船行业的盈利的,不过从历史上看,盈利周期和股价涨跌周期可能不太一致。3、扣非盈利具体多少,我估不出来。因为涉及到新接订单价格、新接订单数量、交船进度、钢材价格、汇率等多重因素的影响。我估计船舶集团的领导来了,也肯定算不出准确的数字。但是有一点可以肯定的是,造船行业的盈利在最近三年是大幅改善的。4、近期造船板块的走势和大盘关联度比较大。如果大盘企稳,造船板块也会企稳。$$中国船舶(SH600150)$ $中国重工(SH601989)$ $中船防务(SH600685)$

全部讨论

燃烧的人生2023-06-16 21:50周期股,有表现肯定是因为有预期,周期的高度没人能知道

燃烧的人生2023-06-16 15:07亲,不是争吵,重组是近两年的事情,沙特采购只是传闻倒是没错。船周期如果你看不到那还研究它干嘛?如果只看100%的预期,投资有100%的东西么?就算有,市场早就预期完了,甚至超预期完了。

刘易斯-U2023-06-16 14:50重组前几年才有过 难道是家常便饭?沙特采购这种确定性是多少?即便有订单了 还要不要考虑船台产能等问题 船周期更是不确定 你的预期仅仅是你自己心里的预期 要看市场怎么看

燃烧的人生2023-06-16 14:36你这预期举例,真是不懂船,船舶的预期就一个没体现在定价,这也是T大为什么看好造船的理由。船舶的预期有重组预期、沙特军船预期、船周期预期,30元的船舶就是历史平均的价格,你告诉我预期体现在定价里?

刘易斯-U2023-06-16 12:19问的有水平,答到点子上

不过个人认为目前船舶和重工都是估值不低,有点像疫情后的酒店,预期始终在定价里体现,这让我很难重仓买$中国船舶(SH600150)$

阿杏6662023-06-16 09:40你这种思维在股市赚不到钱的,太定势,没有发展的眼光看待问题,不懂建议多学习少评论!

飞天猪12341112023-06-16 08:38据我了解 内陆的二三线船厂订单都已经堆积到26年 主要是民船叠加了军船。宏观背景下,大国需要有匹配的海洋军事力量。

行走在复利的路上2023-06-16 07:43卖方称这次替换周期与上一轮周期不同 主要是价增量稳 如意让市场忽视 更像1987年那次周期 同样是以老旧船的替换为主 受制于对未来经济大环境油运前景不明朗 造船业内也不愿意大规模扩产

臭臭和奈奈2023-06-16 07:36这个船估计还得调整多久?

Triangle19802023-06-16 07:04简单聊几句吧:1、2021年造船业订单爆发过次,但持续性没那么强,主要是靠集装箱订单支持。2022年和2023年订单回落至正常水平,截至今年5月份的订单同比去年还是下滑的。船厂订单排到后面几年,是累积的结果,不是今年突变量的结果。2、我在文章中明确指出,造船板块的拉升主要依靠估值提升,而非盈利提升。市场肯定会关注造船行业的盈利的,不过从历史上看,盈利周期和股价涨跌周期可能不太一致。3、扣非盈利具体多少,我估不出来。因为涉及到新接订单价格、新接订单数量、交船进度、钢材价格、汇率等多重因素的影响。我估计船舶集团的领导来了,也肯定算不出准确的数字。但是有一点可以肯定的是,造船行业的盈利在最近三年是大幅改善的。4、近期造船板块的走势和大盘关联度比较大。如果大盘企稳,造船板块也会企稳。$$中国船舶(SH600150)$ $中国重工(SH601989)$ $中船防务(SH600685)$