最近一段时间比较忙,这篇文章本来是已经写好了的,没时间发出来。今天刚好有空,抽空发一下。有些球友在讨论中国船舶股价的国际对比问题,这里和大家探讨一下。@夏星野、 @天杀的杀猪刀。我们这里的讨论主要围绕两个问题:一是造船公司的股价驱动因素有哪些?二是中国船舶股价的国际对比。

一、造船公司的股价驱动因素有哪些?

造船公司的股价驱动因素可以归为两类:1、业绩类。造船企业的业绩类驱动因素,主要有两个:新船造船价格、造船订单量。造船订单量是新造船价格的先行指标,只有订单量放量,新造船价格才能持续上涨。新造船订单量放的越大,后面新造船价格涨幅也越大。这也很好理解,订单量越大,船坞占用越多,造船厂排单时间(从接单到交船)也会越来越长。如果排单时间超过2.5年,则造船厂定价能力提升,后面只会接高价单,新造船价格也就自然会上涨。

2、估值类。

造船公司的估值,主要受到三个因素的影响。一是大盘指数的波动。比如2015年的大牛市中,指数在不断升高的同时,造船公司的估值也在不断提升。二是行业估值的变化。比如在2020年7-8月份军工板块活跃时,造船板块的估值短时间内大幅提升,因为大部分造船公司都有军工属性。三是公司层面的重大变动。比如兼并重组、收购资产、出售资产等。例如,2019年中国船舶重组,股价短期内大幅飙升。

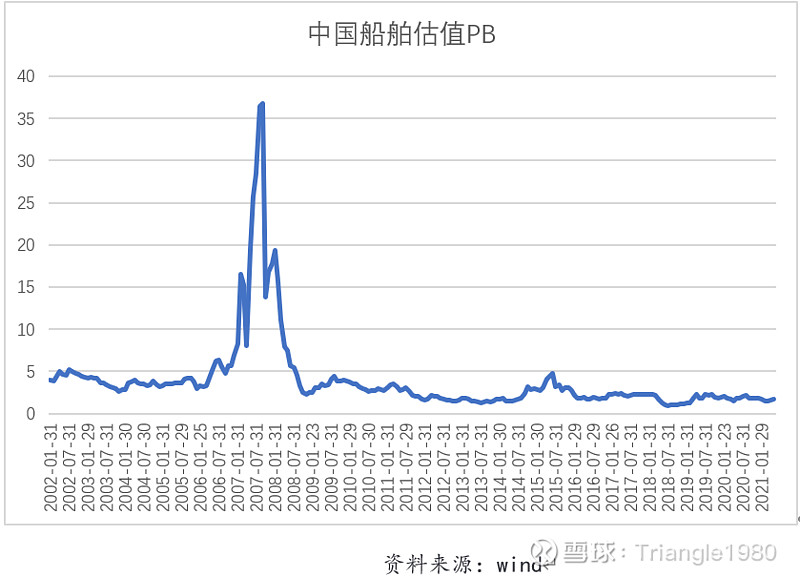

3、中国船舶历史股价驱动因子分析。

从中国船舶历史股价表现上看,其股价快速上涨阶段和快速下跌阶段,往往都很短暂(8-12个月),大部分时间都处在区间震荡的状态(每次3-5年)。从4个主要的上涨阶段来看,上涨驱动的因子不太一样,但大多数是靠估值推动。1、2005年-2007年超级大牛市阶段。这段时间,中国船舶(之前叫沪东重机)的股价上涨是业绩和估值的共振作用。股价涨幅也是前所未有的,上涨超过70倍(考虑分红、除权等因素)。船舶的业绩从盈亏边缘上涨至40亿(业绩滞后2年左右),PB估值从3倍涨到了35倍左右。这期间,上证综指从1000点上涨到了6000多点,而中国船舶估值上涨了12倍左右(有沪东重机的资产重组因素)。股价涨幅70多倍,业绩贡献的涨幅6倍左右。估值的提振作用更大。2、2009年金融危机后的反弹牛阶段。中国船舶的股价涨幅主要靠估值推动,业绩没有贡献。在此期间,股价从13块涨到了49块(前复权)。上涨综指的反弹驱动估值提升。3、2014年-2015年,大牛市阶段。在此期间,股价从17块涨到了71块。公司业绩没有变化,还在盈亏边缘徘徊,但是估值涨了4倍左右。在此期间,也主要是依靠估值提升带动的股价提升。4、2018年年底后的牛市。在此期间,业绩没有变化,也主要是估值提升的结果。这次股价从9块直接涨到了31块。公司的资产重组是股价提升的重要推动因素。从3个主要下跌阶段来看,估值的收缩也是重要原因。1、2008年的金融危机,股价从140块跌到了13块,而在2008-2010年期间,中国船舶的利润均值在20亿左右,较最高点业绩只下滑了50%-60%(船价下跌了50%)。在此期间,估值的收缩是股价下跌的最重要原因。2、2015年-2016年股灾期间。公司股价从71块跌到了21块。2016年公司的业绩大幅亏损。估值和业绩的回落,都是公司股价下跌的重要因素。3、2018年3月-2018年6月份的下跌。在此期间,公司被ST,市场对其存在退市和破产的预期,其股价的估值大幅压缩,甚至被压缩至1倍PB以下。股价从24块直接跌到9块钱。

历史上看,中国船舶的股价主要受到估值方面因素的驱动。行业景气周期的变动,带来的业绩变化,也能驱动股价波动。但历史上估值的变动对股价的影响,要大于业绩波动的影响。资产重组、行业景气度来临、行业景气度下行、破产重组风险等因素,都会对估值形成重要影响。

二、中国船舶与日韩造船企业股价表现对比。

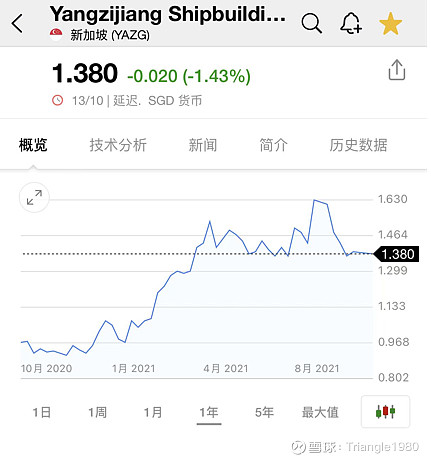

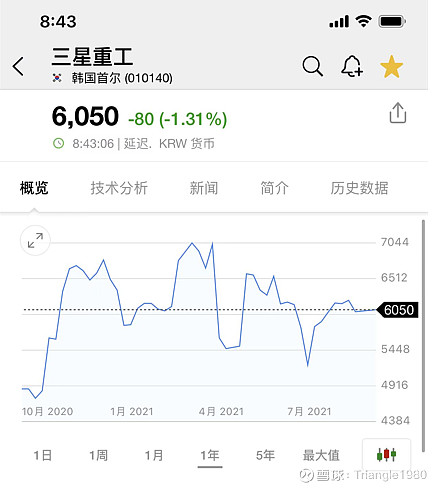

最近两三个月以来,中国船舶的股价波动比较大。在8-9月份,两个月左右时间,直接翻倍。在最近几个交易日,又下跌接近30%。从国外日韩等造船企业的股价表现来看,波动幅度都没这么大。近期,包括扬子江造船在内的国际造船公司的股价表现都比较平稳,并没有大幅下跌。

我们将股价的表现放长到一年的时间来看(去年10月13日至今年10月13日),中国船舶的股价只涨了15%左右(初期19块)。扬子江造船涨40%、三星重工涨25%、大宇造船5%左右、MITSUI E&S涨了50%左右。

中国和日本造船企业的涨幅大于韩国造船企业,与韩国造船企业去年年底到今年年初大幅接低价单(去年年底韩国搞了个造船营销嘉年华)有关系。

对于中国船舶的短期股价表现,我不做评论。我一直说短线没能力判断,我只做行业的分析。做短期的,近期如果有反弹,你们跑掉或者继续持有都可以,但请以后别来烦我。如果看好造船业的长期行情,在基础逻辑没有发生变化时,下跌难道不是好事吗?我已经将船舶的仓位打到最大了。以上只是我的一点分析,绝非投资建议。买定离手,盈亏自负!