猎豹移动的主营业务广告营收遇到了大麻烦,可能很多人都有了解,管理层解释说是Facebook算法调整原因,很多人分析说是Facebook降低流量广告返点导致了猎豹的增速停滞,这可能是一方面的原因,但猎豹的问题没这么简单。

猎豹通过在Facebook等广告平台大投应用下载广告获得了其工具软件的市场份额和下载量,在猎豹出海早期,工具软件的广告推广市场竞争并不激烈,猎豹由此以较低的成本获得了大量的下载用户。

在拥有大量工具软件用户之后,猎豹开始对这些用户流量进行变现,早期是直接把这些流量倒腾回Facebook,卖给Facebook的广告主获得广告费,在Facebook降低其广告费返点后,现在新增了谷歌的AdSense渠道以及自己建立广告平台。

猎豹赚的钱便是这流量一买一卖之间的差价,本质上就是个流量贩子,而这个流量业务就是其核心业务『在线营销服务』。粗看这个倒腾流量赚差价的模型还不错,一来一去钱就赚到了,不是挺好的,但是,这个模型有一个很大的问题,正是这个问题暴露出来后让猎豹管理层不得不转型做直播,做内容,做机器人(在上市公司体外),因为主营业务出问题了,增速不可持续了。

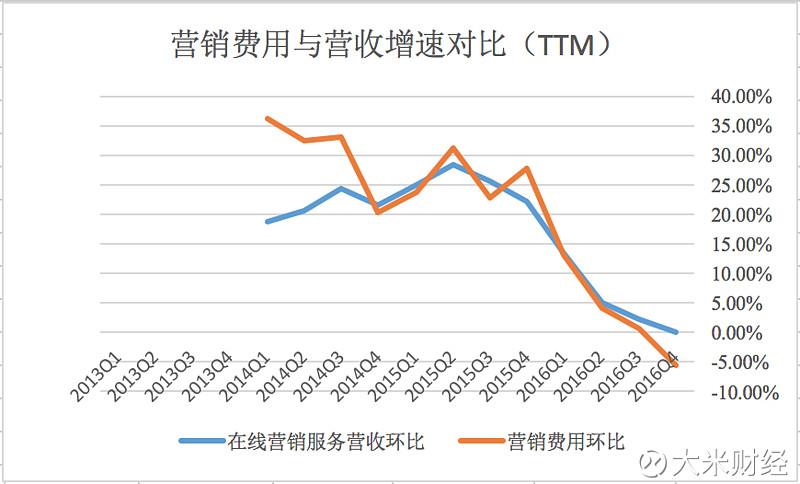

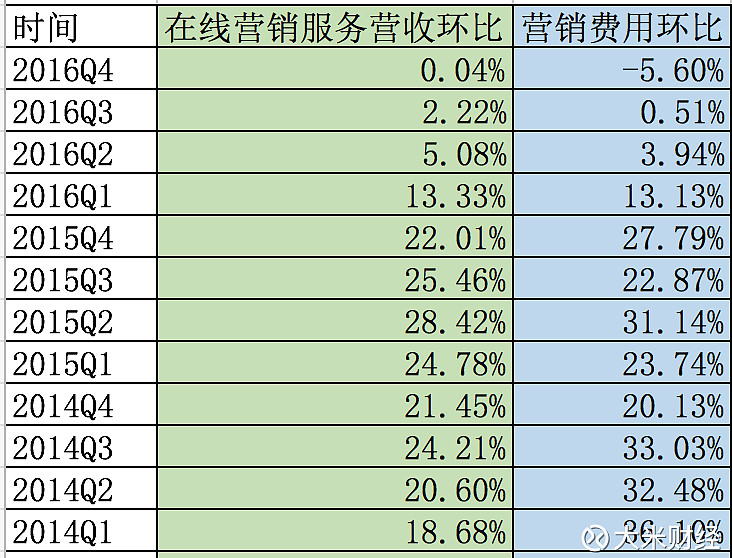

下图是猎豹的流量广告营收与营销费用的增速对比,说直白点就是买广告费用增速和卖广告营收增速的对比。可以看到广告营收的增速完全依靠营销费用不停的增加带来的,一旦营销费用不再增加,广告营收便停滞不前了。

在这种模式下,要保持广告营收的增速,便需要营销费用以指数形式进行增长,而我们知道,指数增长是不可持续的。很明显,2016年Q2已结到了这个指数增长的拐点了。当然Facebook修改算法降低猎豹广告费返点有可能使这个模式的拐点提前到来了,本来这种模式下的增长可能还可以再持续两年。

猎豹的流量生意在发展过程中有两个节点,第一个是2015年Q2,用31%的营销费用增速堆出了28%的广告营收增速,这个是猎豹广告营收增速的最高值;另一个是2016年Q1,营销费用大跌至13%,令人诧异的是广告营收的增速也跟随着从22%跌至了13%,证实了广告营收和营销费用的相关性。

其实在2015年Q4,猎豹发现同样的营销费用增速带不动广告营收增速了,有点像中国的基建带动GDP,从投一块钱产出1块钱GDP到投2块钱才产出1块钱GDP,本质是这种发展模式的拐点到了。猎豹这种粗发型的倒腾流量和中国的基建拉动GDP都属于低质量的增长,越到后面需要越多的资源去推动增长,要保持增速,需要的资源是呈指数增长的,注定是不可持续的。

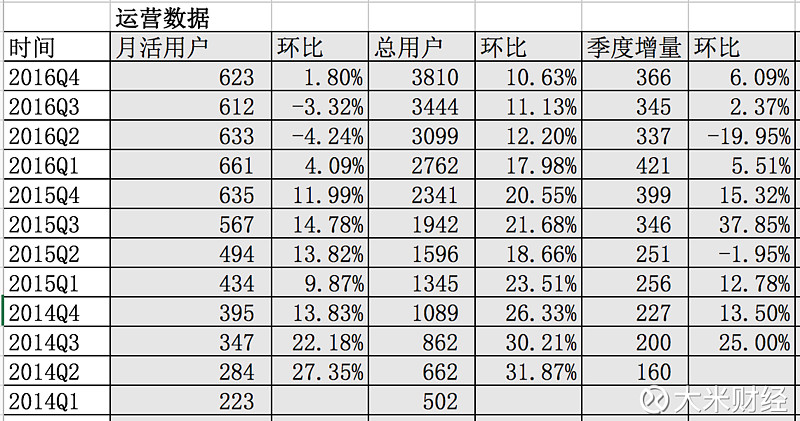

下图是猎豹的运营数据,要保持目前的6亿月活用户,需要每个季度烧4亿人民币换来3亿多新增用户,试想一下,如果下季度猎豹停止烧钱换用户,猎豹的月活用户和广告营收会变成什么样子。

猎豹自身产品的用户留存率实在太低了,主要它的产品并没有为用户提供价值,甚至很多产品存在的意义都有问题,特别像电池医生这种,完全是玄学么。不停推广告,而且大部分广告很丑,很明显用户是会用脚投票的。

你以为的猎豹应用广告

实际上大部分的猎豹应用广告

这种模式下的烧钱烧不出来护城河,当国内公司看懂猎豹的流量生意,便一窝蜂的出海和猎豹抢夺市场,比如久邦数码、APUS等。由于这种模式没有门槛,只要有钱投广告就能做起来,竞争者也越来越多,也在一方面压低了猎豹的流量利润,而中国公司的在投放广告时的无节操诱导行为甚至触怒了Facebook,因此今年2月Facebook停止了数十家中国工具软件公司的广告投放,猎豹就在此列。

这是个do better的时代,猎豹却还在做拼cheaper的事,想通过倒腾流量,用烧钱换来的用户来维系工具软件的广告生态,而不是靠为用户提供有价值的产品和内容,这种模式注定是会失败的。当然猎豹最近开始重视内容,现在大力推广的Live me和收购来的News Republic相对而言就更有价值,但体量还不足以替换之前的流量广告生意。

利益披露:言论发表时本人没有持有猎豹移动,未来72小时没有做空计划。

$猎豹移动(CMCM)$ $金山软件(03888)$ $陌陌(MOMO)$

@今日话题 @不明真相的群众 @徐佳杰Pierre @SolarTang @猎豹移动 @forcode @刘志超 @Ricky @陈达美股投资 @放眼观美股 @TLS美股研究 @江涛 @招财资本