1、电商业务

ToC业务

单位:亿元人民币

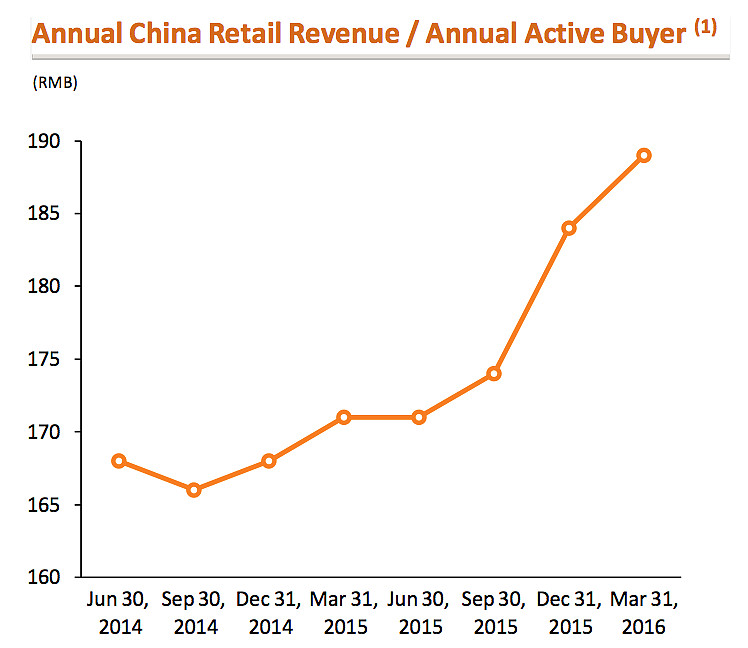

阿里的零售电商业务GMV在2016财年(2015年2季度~2016年1季度)已经突破3万亿,15年中国社会零售品消费总额是30万亿,阿里差不多占了全国零售品销售总额的10%,16年阿里的活跃用户为4.2亿,而中国的网购总用户为4.6亿。

用户增长趋缓,单个用户价值有所提升

单位:亿

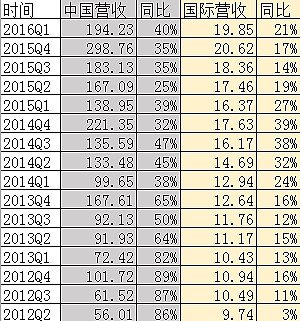

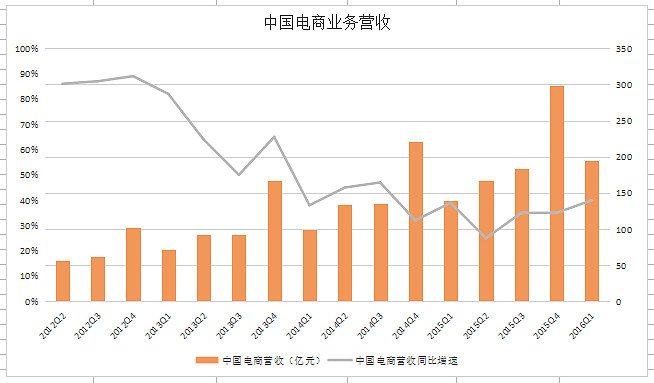

阿里电商业务营收的增长趋势(含ToB业务)

单位:亿元人民币

对阿里电商业务的估值

阿里在国内的to c业务占据了整个电商业务的绝大部分,因此把模式相近的国内批发(1688)、国际零售(速卖通)、国际批发(1688国际站)几块小业务和它合在一起作为电商业务统一估值。

阿里巴巴电商业务在16财年的营收为920亿元,17财年的营收根据上面数据,增速可以维持在30%,那30%算,阿里17财年营收为920x1.3=1196亿元。

阿里巴巴的运营利润占营收的比例(Non- GAAP EBITDA margin)根据其之前几个财年来看比例都在50%左右(如下图),不过这个是集团总营收,电商业务没有单独列这个数据,不过之前几个财年电商业务营收占总营收90%以上,这个数据应该能代表电商业务的利润率,因此这个数据取50%。

那17财年电商业务的利润为1196x50%=598亿元,约90亿美元。

关于阿里电商业务的市盈率,一些美国的成熟的商业公司业务即使停止增长了,市盈率还是保持在17倍以上,如微软、沃尔玛等成熟公司。鉴于阿里在中国零售行业的垄断地位,如果阿里增速停止的话,给与其18倍市盈率应该是合理的。

假设阿里电商业务在17财年两年后营收和营业利润开始不增长,市盈率回到18倍,按照目前的30%多增速来看,后面三年运营利润平均增速算作20%,那目前可以给的市盈率应该为18x1.2x1.2=26倍。

阿里电商业务的估值为90x26=2340亿美元。

2、阿里云计算业务

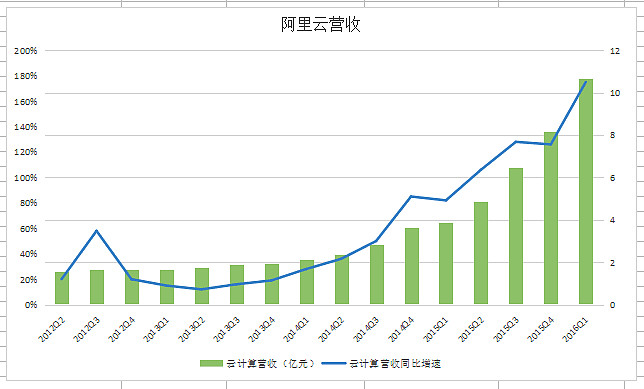

16年1季度财报,云计算增速达到175%,营收超过10亿元人民币,这发展速度让很多人震惊,摩根士丹利的分析师甚至对阿里云计算估值390亿美元。

“摩根士丹利跟踪阿里巴巴的分析师Robert Lin向客户表示,阿里巴巴的阿里云被低估。他预计,到2020年底之前阿里云的收入年增长率为89%,他对阿里云的估值为390亿美元,为他对这部分业务2020年销售额预期的4.5倍。相比之下,摩根士丹利美国分析师对亚马逊AWS的估值为910亿美元。”

下图为阿里云的营收及增速图,可以看到初期阿里云的增速一直在20~30%左右徘徊,营收也迟迟未过两亿,但随着时间发展,云计算的增速越来越快,最近更是连续4个季度增速超过100%,而且是增速越来越快,这个增长势头看起来真的很可怕。这也得益于中国市场云计算需求的快速增加,对比国外市场,中国的云计算市场还处在初期,阿里云有很大的发展潜力。

估值对标亚马逊的云计算业务

从亚马逊最新发布的二季报来看,亚马逊第二季度来自AWS净营收为28.86亿美元,去年同期为18.24亿美元增长58%;来自于AWS的运营开支为20.23亿美元,高于去年同期的14.33亿美元;来自于AWS的运营利润为7.18亿美元,高于去年同期的3.05亿美元。可以看出亚马逊云计算的利润率在25%左右。

德意志银行表示:“我们认为,对亚马逊网络服务来说,10倍的市销率较为合理,根据我们对其2017年160亿美元收入的预期,其估值达到1600亿美元。”10倍的市销率来自AWS的竞争对手,包括Salesforce、Workday和Google。这些公司的平均2016年市销率为9倍。德银还考虑到了AWS正在云计算领域面对着巨大的市场机会,其增长速度将快于竞争对手。这一产品已经上线10年。

由于阿里目前没有单独阿里云的盈利情况,按照阿里云目前的超高速增长势头,我们可以根据国外云计算市场的通用的10倍市销率来估算其价值。阿里云16年一季度收入为10.66亿人民币,并且增速已经达到175%,并且持续走高,按照这个趋势,17财年其营收会超过60亿人民币,算作10亿美元。

17财年阿里云市值估计为10x10=100亿美元。

3、战略投资组合

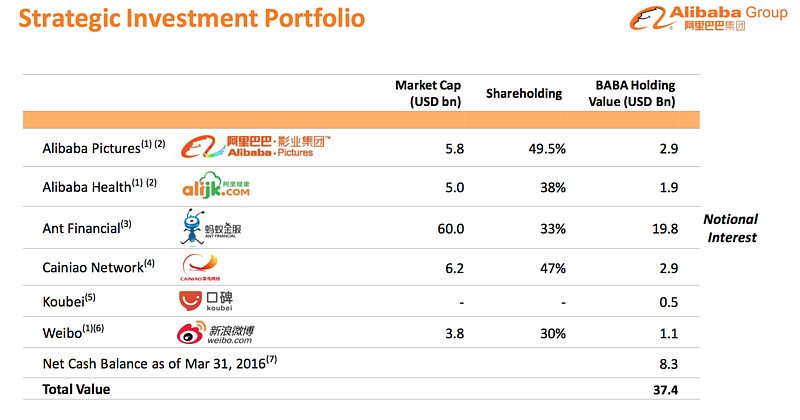

阿里巴巴对外的投资非常多,阿里财报可以看到它的一些主要战略投资的股权市值。

上面这张图可以看到,阿里主要持股的几个战略投资公司以及阿里16年第一季度末的净现金余额,总共价值是374亿美元。

下面这图是阿里15年年报里出现的其投资过的企业,有很多没在上面那张表里出现,像其中的快的打车现在已经是超级独角兽公司了,阿里对其的投资的价值应该也要估值一下。

1)、滴滴 30亿美元

阿里占比滴滴的股权在11%左右(未合并优步前),滴滴合并优步前估值280亿美金,这块估值30亿美金。

2)、优酷土豆 0亿美元

这块业务回来后进入阿里集团被划分为媒体和娱乐平台,但交易到今年4月份才完成彻底完成,所以没有被计入阿里财报。现在单独拆分业务来算估值,这块56亿美元因为是2016年4月现金收购,不计算估值。

3)、支付宝 260亿美元(保守估值)

阿里巴巴集团有权永久要求蚂蚁金服每年支付税前利润的37.5%。在蚂蚁金服中国合格IPO时(首次公开发行的估值超过250亿美元,融资金额超过20亿美元),阿里巴巴有权选择继续要求蚂蚁金服每年支付税前利润的37.5%,或者终止“利润分享”权利,改为要求蚂蚁金服一次性支付费用,金额为IPO时蚂蚁金服37.5%股权的总价值(应不低于250亿美元×37.5%=93.75亿美元),或者取得蚂蚁金服IPO时33%的股权。

2016年4月底,蚂蚁金服完成B轮融资,融资额为45亿美元(约292亿元)。这是全球互联网行业迄今为止最大的单笔私募融资,而此轮融资完成后,蚂蚁金服的估值已达600亿美元。保守估计2017年支付宝估值增加30%,约为780亿元。阿里相应收益权估值780*0.33=260亿美元,比200亿多出60亿。

阿里战略投资资产的整体估值为374+30+60=464亿美元

阿里巴巴整体估值

电商业务+阿里云+股权投资(含账面净现金余额)2340+100+464=2904亿美元

17财年我个人认为阿里的估值接近3000亿美元,就算价值464亿股权部份的未来估值变化相对会较大,但是目前2000亿美元的市值还是偏低的,股价有较大提升空间。阿里的这几块业务中阿里电商业务是主体,云计算业务则是新的增长明星,前面有亚马逊的AWS做标杆,不愁增长,密集的股权投资则是阿里对未来的投资。整体来看,阿里现有主营业务增长健康,新增长点云计算爆发迅速,是一个较好的投资标的。

利益披露:本人目前持有部分阿里巴巴股票

本文及数据图表皆为原创,如需转载至其他平台请联系我

公众号原文链接:网页链接

欢迎关注我的同名公众号:大米财经

支持下雪球,美股开户入金即薅20美元返现,30天100次免佣,50美元佣金券,开户链接网页链接,如有疑问请咨询 @交易小助手 。

$阿里巴巴(BABA)$ $京东(JD)$ $亚马逊(AMZN)$

@今日话题 @放眼观美股 @徐佳杰Pierre @不明真相的群众 @江涛 @招财资本 @林奇法则 @方舟88 @美股打工仔 @陈达美股投资 @梁剑 @Ricky @MCorleone