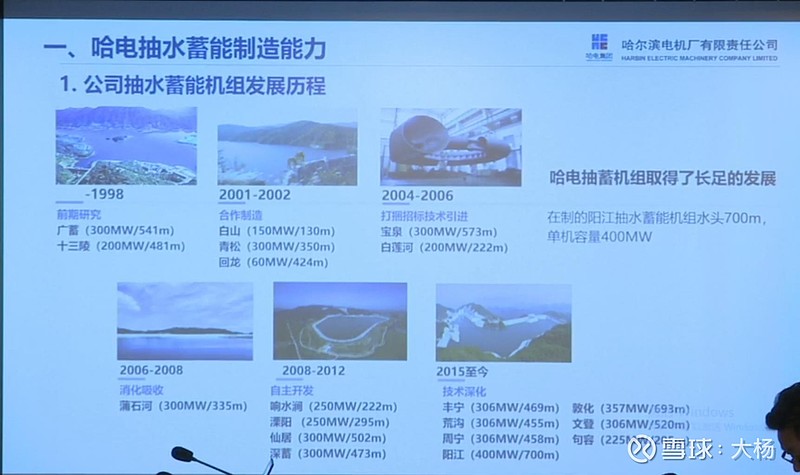

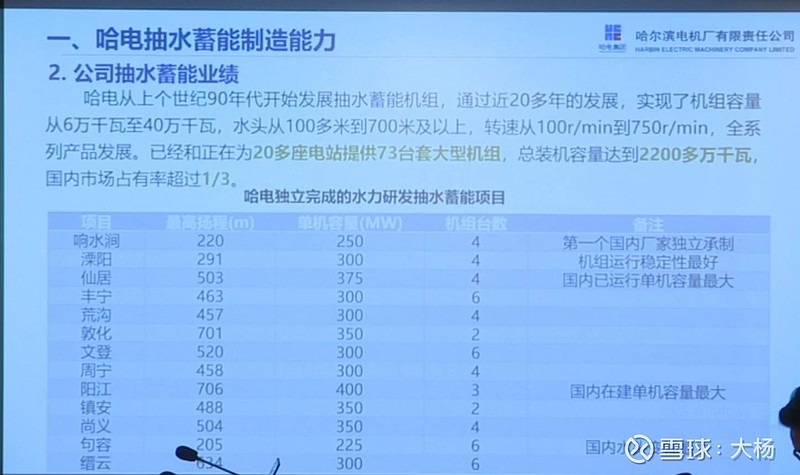

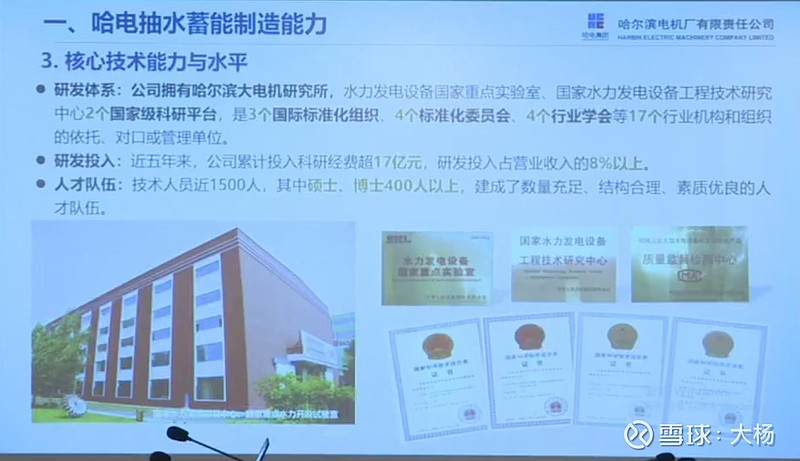

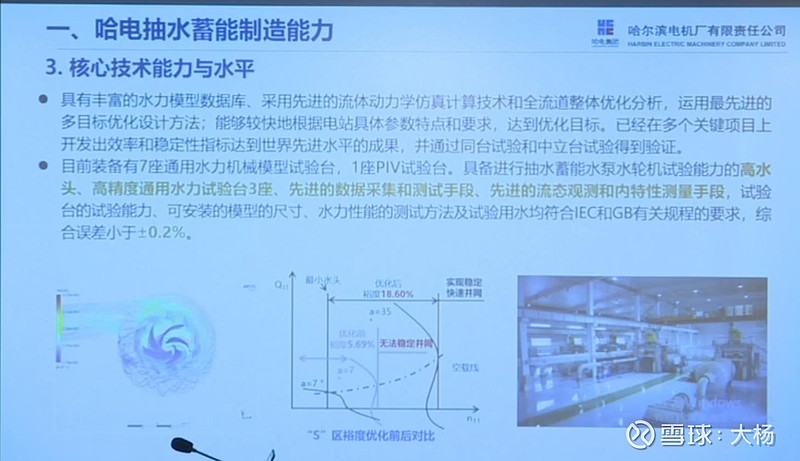

今天在某抽水蓄能科普会议上,看到了哈尔滨电气对外公开的一些资料,与大家分析。

希望大家可以从中品味出一些对投资有益的信息。

$哈尔滨电气(01133)$ $东方电气(SH600875)$ $中国电建(SH601669)$

雪球发图功能太烂。也不知道这些PPT能发出去几张。。

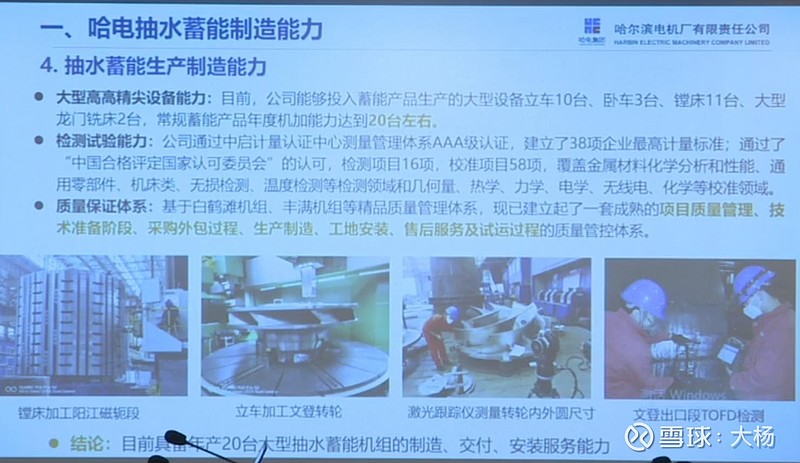

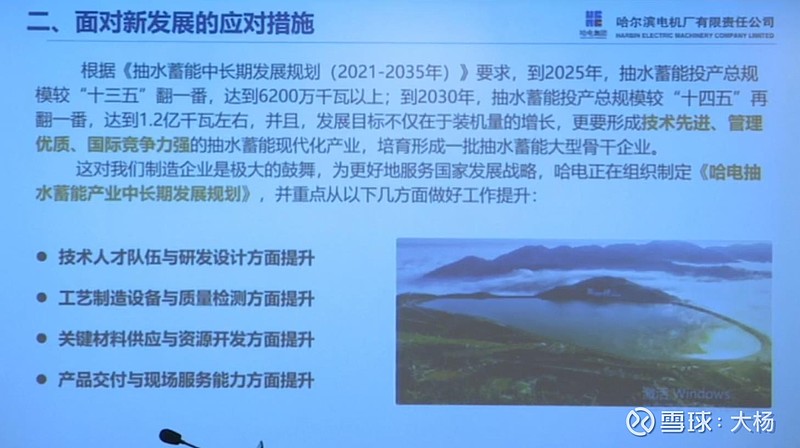

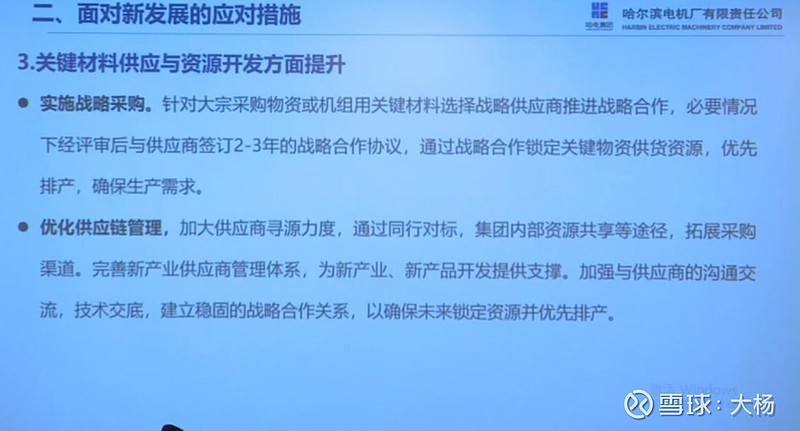

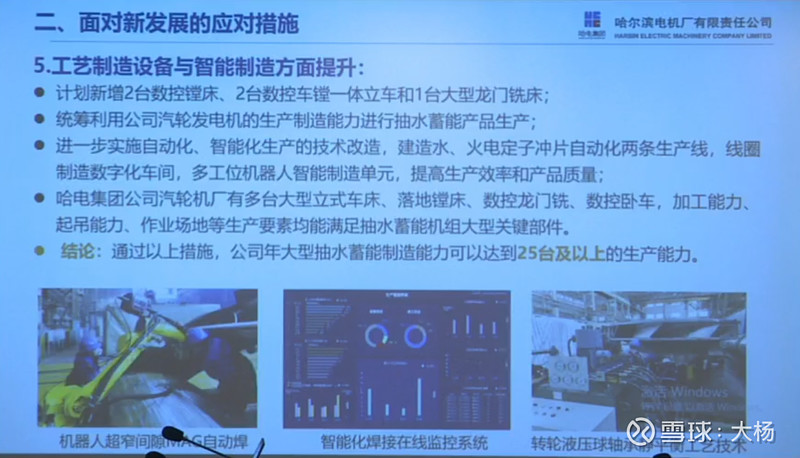

总结一下告诉大家,今天的会议内容就是:目前五年内需要300多台,15年内需要1000台。。东电现在产能12台,2025年希望达到20台。哈电当前年产能20台,很快会达到25台以上。(有网友听到30台。。。我没注意。。)

有的企业说自己是国内第一,有的企业说自己是国际第一。。傻傻分不清楚。。大家自己判断吧。。

就酱。

精彩讨论

大杨能源笔记2021-09-17 12:54总之再三强调一下,鉴定一个人是否真的懂水电就问他两个问题:一是抽蓄的资源够不够?二是水轮机够不够?凡是说资源不够的,你就抽他。这是坏蛋。。凡是说水轮机产能够的,你就请他吃饭。。这种人会是你的接盘侠。

约酒不孤单2021-09-17 22:59我是分布式光伏发电站的安装商.其他的不知道光伏发电和风力发电的不稳定性对储能有极高的要求,而化学储能的能量密度和安全系数以及经济性需要技术革命性突破才有可能大面积配置。而技术革命不是短期能解决的。碳中和碳达峰对新能源发展又有极大的需求,排除法也应该到抽水储能了。

EHusserl2021-09-17 16:35水轮机产能够。

Leo曾2021-09-18 01:20国内这个规划堆上来的话,以后国内第一肯定就是国际第一。但你去看看前些年招标结果,看看目前在建机组外资占比,基本东电哈电外资三三三开,六大厂集体扩产能也就差不多了(GE可能影响较大),没你说的这么夸张,只是大家日子比以前好过了。但也要想想这些年火电关停对东电哈电火电机组的影响,也要想想目前材料价格对机组利润的挤压,看看十年前中标价和现在的中标价你就知道这是多么苦逼的低毛利率生意。最后,水轮机的价格远没你说的那么高,几千万级别,用公开的招标价估算就知道了。目前就是政策驱动的情绪化乐观看涨,至于业绩么,还是悠着点吧。

嚛十个月2021-09-17 12:54东电争取的是十四五末达到30台,也就是2025是30台,但是就两家的产能加起来,离领导的期望值还差了一截.

全部讨论

周伟-xm2021-09-18 13:01哈电的激励计划似乎很奇怪,除了董秘之外的公司高管不包含在激励计划其中?

大杨能源笔记2021-09-18 12:36国际是国际的玩法

Leo曾2021-09-18 12:09阳江?梅州?

Leo曾2021-09-18 12:09照你说的这么干还咋出海干国际项目,干一个估计就要被直接拉黑了。

大杨能源笔记2021-09-18 11:52你说的一切,都在签订合同之前。。只要定金打了。。业主就是孙子。不服就拖着。

大杨能源笔记2021-09-18 11:51行家。后面监造都要累死人。。我们原来都是一次买一车五粮液去车间见人就发发发。。

Leo曾2021-09-18 11:511,机组的调价机制目前基本没有了,以后也许有的机会个人感觉很难,原因就不展开了。与其调价还不如回到以前有的工工程节点奖励来得可操作性强。2,你说的套保是指期货远期价格锁定?目前国内的厂都是把几年预期订单量跟钢厂签长单锁定价格,在目前价格高位短期内也看不到下行的情况下如何套保?3,供需平衡,这里能想的办法太多了,只是没到那一步而已,但这也是主机厂的谈判筹码。

榕树下有一只猫2021-09-18 11:28辅机你可以压,主机你压一下试试。我所执行的广东某项目,省公司领导,电建公司领导亲自去哈电协调,省公司加钱加到哈电满意为止,要不然,您等呗,设计配合慢悠悠,生产慢悠悠。而且我招标的所有设备都没有限价的,即使辅机也没有限价,总包有限价有非限价

大杨能源笔记2021-09-18 11:00一是会有调价机制。二是设备厂会在签订合同的时候做好套保。三是看供需平衡。。关键设备的主机厂很牛逼的。后面催产能协调费都得花几百万。

黑白也是色彩2021-09-18 10:56我也觉得不太可能啊,不过气电也不可能大规模搞的,中国没有大量稳定且相对廉价的天然气供应。