FACTSHEET

預測總收入: 106億 (marketscreener.com, 13Feb2024)

預期利潤:12.8億 (marketscreener.com, 13Feb2024)

預期每股利潤: HKD 0.345 (marketscreener.com, 13Feb2024)

預期派息: HKD 0.255 (marketscreener.com, 13Feb2024)

受影響的澳門固網盈利 (包括固網電話、光纖服務與移動業務): 3.4億, 佔總利潤25% (我的推算,請看分界線內的推算)

結論:影響不大,市場過度反應。就算24年9月之後,澳門政府不延續固網牌照,引進競爭者,比如中國電信,那中國電信重新舖設自己的固網也要長年期的部局。當然這只是個說法,實際是中信集團在和政府的談判桌上,中信需要為政府讓利多少?要不澳門電訊減上網費用,要不多交牌照費給政府,具體是多少沒人知道,所以這裡我只是分拆出受影響的那部分盈利。在電訊行業中,建立網絡到盈利需要長達7年以上的投入和磨合,因此可以這樣子想,就算1883與澳門政府的談判完全破裂,澳門固網商業生態從此完全開放,中國電信以重舖固網的形式入局,就算整個3.4億的年利潤受影響,以最壞情況算,中信也應該保留7年或以上的這部分利潤,在第八個年頭才消失掉這佔整體集團四分之一的利潤吧,這裡我就不作DCF分析了。大家自己拍頭袋想想3.4億這部分利潤要打個五折?七折?九折?這樣子算吧。

=========================================================

首先澳門政府在續牌上不大給中信好處大家都知道,但到底這會對盈利有多大影響?這是我比較關心的。

中信的業務分佈要仔細拆開是不可能的,因為我們作為外部投資者只能看公告資料。

我只是大概用排除法去掉與澳門固網(包括光纖、固網電話和移動業務)無關的利潤,從而得出受影響的核心成分有多少。

排除香港的的四成盈利,新加坡的兩成盈利,澳門的盈利佔大約四成,這方面大約可以從稅務的分佈推算。在澳門的業務中,還有大約三分之一是數據中心,其他的是光纖、固網電話和移動業務。但在找資料時,我無法排除掉移動業務,所以這裡不作假設,就當移動網絡與固網是一個整體。

至於為什麼說澳門數據中心佔澳門的盈利三分之一呢? 這是根據長期跟蹤1883的投資老手味皇的最新分析,再加上我從新意網的損益表推論的:

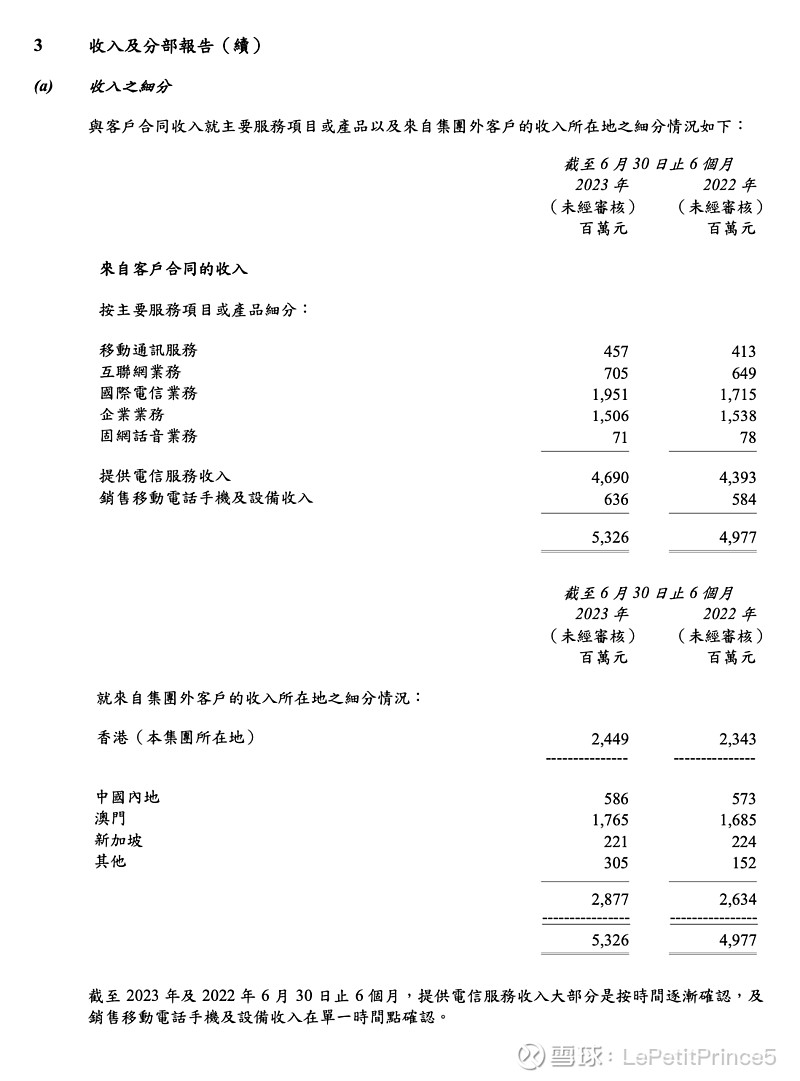

1. 味皇說1883的2023年中期報告中的「收入及分部報告」中「互聯網業務」的7億的總收入中,光纖佔2.5億而數據中心佔4.55億。

2. 澳門電訊的數據中心業務和新意網的極度相似,所以我真接從AASTOCK提取最新的22年中期盈利數據,盈利/收入比大約四成。

(來源:网页链接 )

3. 跟據 (1) 和 (2) ,那澳門數據中心的盈利大約1.8億。

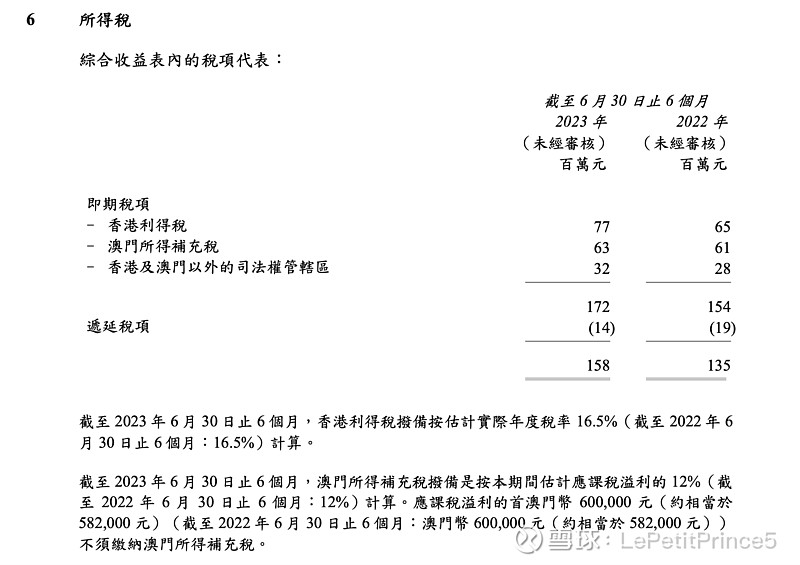

4. 跟據1883的2023年報告中的附註6「所得稅」中的「澳門所得補充稅」一項,上半年交了0.63億稅給澳門政府,因此得出上半年的報稅利潤是5.25億。

5. 跟據(3) 和 (4),數據中心賺1.8億,而整個澳門賺5.2億,得出數據中心大約賺三分之一。

========================================================

資料來源:

i.交易員數據庫: 网页链接

ii.1883中期報告2023: 网页链接

iii.味皇分析: 网页链接

iv.新意網02年中期損益表 网页链接