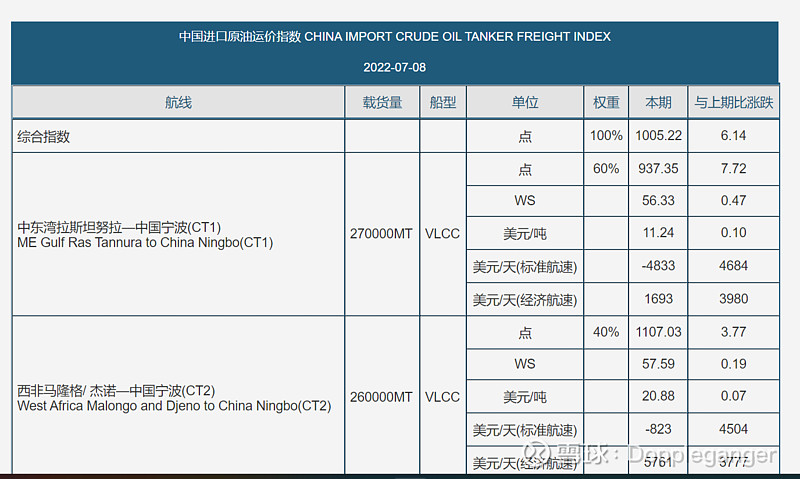

下周这两条线应该就全部转正了,VLCC淡季提价迅猛。不知道冬天来了会怎么样。现在的核心变数就是衰退交易要交易到什么程度,建议关注今晚的美国就业数据。中远海能业绩不如招商轮船主要还是脱硫塔的问题,跟运营有关系但是不大。近期可能翻转的点就在于拜登的中东之旅能否让沙特他们实现增产跟委内瑞拉能否解禁。中东我个人倾向于增产已经是尽力了。别的影响因素都快不了,磨吧。国内除非扩大成品油出口,把炼厂产能打满。不过现在70%,再多也就到80%了,看出口配额能不能超预期吧。

| 发布于: | 雪球 | 转发:0 | 回复:16 | 喜欢:1 |

下周这两条线应该就全部转正了,VLCC淡季提价迅猛。不知道冬天来了会怎么样。现在的核心变数就是衰退交易要交易到什么程度,建议关注今晚的美国就业数据。中远海能业绩不如招商轮船主要还是脱硫塔的问题,跟运营有关系但是不大。近期可能翻转的点就在于拜登的中东之旅能否让沙特他们实现增产跟委内瑞拉能否解禁。中东我个人倾向于增产已经是尽力了。别的影响因素都快不了,磨吧。国内除非扩大成品油出口,把炼厂产能打满。不过现在70%,再多也就到80%了,看出口配额能不能超预期吧。

最后分析一下三个比较重要的中长期逻辑。

补库存这条比较确定,尤其是在俄乌冲突之后估计没有任何一个国家会再忽略原油库存的重要性,因此这次补库存的力度我个人感觉只会比之前更凶,不会更差,但是补库存出现的时间点不好具体判断。

第二个就是运距拉升,这个我也是比较确定的。首先俄罗斯不可能会接受cap,其次欧洲也不太会就这么服软。除非英国新上任首相是个西奸,但以目前欧洲的政治环境来看不太可能。所以运距拉升这点应该会体现的。

第三个就是拆船速度,这个是最不确定的。也不是第一次不及预期了,尤其是在其他大宗价格迅速回落的过程中,运价上升,这其实对拆船本质是一个利空,我拆了不如不拆,能将就就先将就着。所以拆船可能还得看对委内瑞拉跟伊朗的制裁问题,委内瑞拉那边应该会边际改善,目前伊朗这边看不到明显的放松信号。所以拆船节奏这点是我觉得最不容易判断的。

其他的像是什么在手订单在低点,九月份油轮旺季啊,都是明牌。这是一定的。

最后的最后超预期的可能性就是我们能不能像印度那样了。怎么说我们也是个大炼化国家,但这点的核心矛盾就是印度可以不要脸。

关于就业数据展开一下个人猜测。三种情况,超预期的好,可能会利好原油跟航运,但幅度不会很大。说明需求端扛得住,虽然确实就目前数据来看需求已经开始下降了,所以我个人感觉超预期的好概率比较小。

符合预期,还要回到衰退交易的博弈区间,美联储加息节奏不会因为就业数据改变。我个人感觉油价可能会小幅抗压。

超预期的差,应该会利好原油黄金,利空美元指数。美联储加息节奏抗压。这个月没有小非农,所以有点点抽盲盒的意思。就怕是小幅好于预期。

瑞思拜,老师辛苦,多更新