一、投资过程

我是通过一本书知道康美药业的,并在2018年5-6月份建仓的,成本接近27元/股,基本上是买在了最高点上。当时投资康美,主要有几点考虑:

1、希望增加医药行业股票,以丰富自己的投资组合;

2、康美是中药龙头,业务涉及中药材种植、中药饮片、中药贸易以及化学药的生产、销售与贸易,是条不错的赛道;

3、历史财务数据比较优秀,营收、净利润多年增速都在20%左右;

4、当时的PE(TTM)在28左右,虽然谈不上便宜,但在医药股里并不算高。

此外,尽管市场上有些质疑的声音,但有自己认可的投资大V加持,故仅仅在雪球上浏览了下康美的基本财务指标,没有认真地做功课就直接出手了。由于对医药股基本上是一窍不通,故没有出重拳,仓位控制在4%左右,现在回想起来真是不幸之中的万幸了。

之后,康美的股价就开始一路下行,并在2018年10月份出现了多次跌停。同时,关于康美财务造假的声音也越来越响,引起了自己的警觉。但当时主要精力都在保险行业的学习上,而且股价已经被腰斩了,反正是死猪不怕开水烫,故直到2个月后,即2018年底才清仓。

现在复盘,27元买入,10元卖出,亏损幅度达到63%,无论从金额还是降幅来看,都是自己近两年以来损失最为惨重的一只股票。为此,最近认真学习了康美上市以来的年报、证券公司的研报和网上的相关文章,并有了这篇“痛定思痛”,希望用此文总结下自己的教训,避免以后再犯同样的错误。

下面,还是从康美公司谈起吧。

二、康美的“好”

(一)康美概况

康美药业成立于1997年,2001年在上交所上市,控股股东为康美实业,实际控制人马兴田。

上市之初,公司的主营业务是化学药的生产和药品贸易。从2002年开始,公司业主重心逐渐转向中药饮片业务,并通过持续扩张不断向中药饮片的上下游延申。到2010年前后,基本形成了从GAP 药材种植、中药饮片生产到药材交易、终端销售的完整链条,公司业务已基本贯穿中药产业链的上、中、下游产业,并逐步成为了我国的中药龙头企业之一。根据2018年年报,公司业务主要包括:中药、西药、医疗器械、食品和物业租售等几大板块。其中:药品贸易(含中药材贸易)收入85.4亿元,占营收的44.1%;中药饮片41.4亿元,占营收的21.4%;医疗器械37.8亿元,占营收的19.5%;其他业务(物业租售、食品、自制药品等)29.0亿元,占营收的15.0%。

翻阅过康美上市以来的年报后,给我留下印象较深的有两点:

一是发展迅猛。首先,从业务重心来看,按照个业务的收入占比,康美的核心业务领域至少经历了化学药品生产、中药饮片生产和药品贸易等多次调整。其次,在涉足中药领域后,公司就不断延申拓展相关产业链,从开始的饮片,向下游延申到中药市场、物流,向上游则介入了中药材的种植,并且还涉足了药房和医院,最终在短短10多年的时间内就搭建起了全链条的业务链。第三,从营收来看,2001年上市当年公司营收不足4亿元,到2017年(调整前)达到265亿元,短短十几年就增长了近70倍,年均增速达到30%左右,让人印象深刻。

二是缺钱。2001-2018年,公司投资现金流出累计达191亿元,而经营活动净现金流累计仅65亿元,因此公司的发展历程可以说就是一部不断融资的过程。上市以来,公司的融资规模达到了845亿元之多。其中:股权融资163亿元,包括了首发、配股、增发、优先股等各种形势;债权融资681亿元,其中债券融资517亿元、(累计新增)借款165亿元。从年报看,公司几乎年年都在融资,而且几乎用尽了各种融资手段。

(二)康美的“好”

如果财报都是准确真实的,康美应该是一家好公司。如:

1、成长性强

前面提到了,上市以来康美营收年均增速达到30%。此外,其归母净利润从2001年的0.29亿元增长到2017年的41.01亿元,年均增速更是高达36%。此外,2001-2017年间,其归母净利润每年都保持增长,仅2005年1年低于10%(2.4%),其余均在19%以上。

2、盈利能力较强

2001-2017年,康美毛利率在20-37%之间,中位数为28%。ROE(扣除、加权)在9-18%之间,中位数为14%。上述指标虽不是出类拔萃,但在A股上市公司中也可以应该称得上是中上等了。

3、资产负债率低

2001-2017年,康美资产负债率在27-53%之间,中位数为40%。此外,由于帐上现金充足,其速动比率在0.6-3.7之间,中位数为1.6。

4、持续分红

2001年上市以来,尽管有所波动,但公司每年都保持分红。累计分红超过52亿元,股息支付率达到26%左右。

此外,公司还具有较强的核心竞争力。如根据2019年半年报,公司的竞争优势包括:

1、全产业链优势。

2、品牌优势。

3、网络优势,公司与全国范围的2000余家医疗机构以及约20万家连锁药店建立了深度业务合作关系,市场营销布局全国。

4、技术优势,与20多个国家级、省部级研发平台进行中医药研究与成果转化工作,拥有发明专利、实用新型专利、外观设计专利、软件著作权等知识产权达593项。

三、康美的“假”

为了认清康美的“假”,仔细学习了初善君的文章《炒股必备:如何识别财务造假?》。下面,就根据自己的学习体会,从造假识别和动机等两方面谈谈个人的粗浅认识:

(一)对康美造假的识别

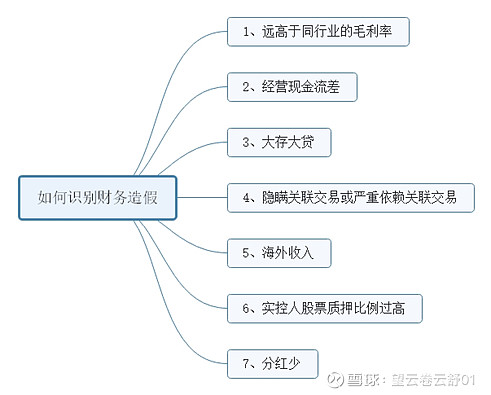

根据初善君的文章,财务造假的识别可以从以下7方面入手:

图1 识别财务造假的7个方面

针对康美的情况,公司基本没有海外收入,分红也不算少,同时关联交易情况披露很少。因此,下面就主要从其他4方面来分析。

1、毛利率偏高

目前,A股医药公司约200家,其中2018年营业收入超过100亿元的共34家。2018年上述34家公司毛利率在5-86%之间,中位数为26.4%,康美2018年毛利率为29.3%,略高于中位数,尚属基本正常。

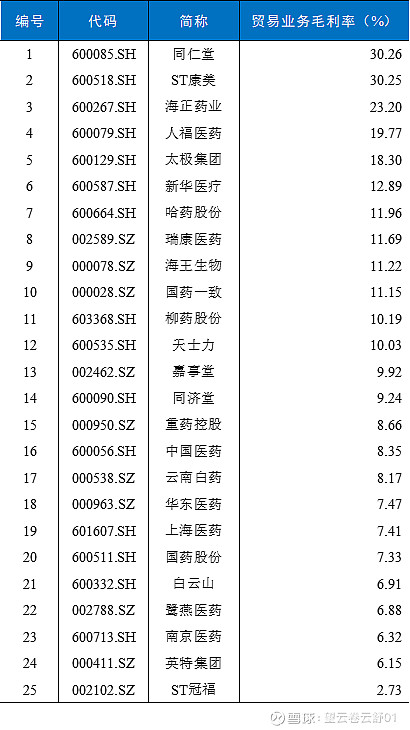

但是,如果从细分业务来看,康美的毛利率水平的确存在高估的嫌疑。按照公司年报,2018年公司最主要的业务为药品贸易和中药材贸易,收入分别为79.4亿元和6.0亿元,合计占到了当年全部营业收入的45%;按照公司年报,药品贸易和中药材贸易的毛利率分别为31.94%和7.97%(其2017年药品贸易和中药材贸易的毛利率分别为29.85%和24.47%),由于中药材贸易营收规模相对较小,整个贸易业务的毛利率为30.25%。

下面,我们看下行业其他公司的情况。在上述营业收入超过100亿的34家公司中,药品贸易(含批发和零售)规模较大的有25家。2018年,这25家公司药品贸易业务的毛利率水平在2.7-30.3%之间,中位数仅为9.9%,参见表1。其中,超过30%的仅有两家,一是康美,另一个是同仁堂。由此可见,康美的毛利率、至少贸易业务的毛利率要明显高于行业平均水平,而且长期以来一直都维持在30%左右的高位,偏高的嫌疑很大。

表1 相关公司药品贸易业务毛利率对比(2018)

2、经营现金流差

首先看下收现比(销售商品、提供劳务收到的现金/营业收入)。过去7年(2012-2018)公司累计销售收到的现金1372亿元,营业收入累计1260亿元,收现比为1.09,基本正常。

其次,是净现比(经营活动净现金额/净利润)。过去7年经营活动净现金额累计46亿元。净利润累计169亿元,净现比0.27,明显低于正常水平。

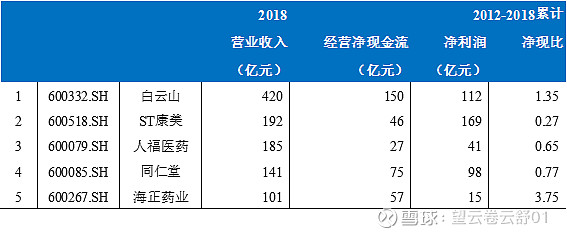

在此,特意选择了几家业务构成与康美有些类似的公司(即批发零售业务收入占总收入的比重在40-60%之间),并计算了这些公司过去7年的累计净现比情况,参见表2:

表2 部分医药公司净现比对比

从表2可知,除了康美以外,其他4家公司的净现比在0.65-3.75之间,而康美仅为0.27。由此可见,康美的净利润的含金量明显偏低,很可能都是纸上富贵,并没有真金白银的支撑。

3、大存大贷

所谓“大存大贷”,即一方面公司帐上有大量的货币资金,另一方面又有大量的负债、特别是有息负债。通俗来讲就是公司手握大把现金的同时,又大量对外举债,这也是康美最被人诟病之初。

以2017年为例,根据公司财报,其货币资金达342亿元(占公司总资产的50%、净资产的106%),而同期各种有息负债合计达295亿元,其“大存大贷”数额之大、占比之高实在令人难以理解。种种迹象表明,康美的绝大部分货币资金都是虚构的,若扣除这些水分,直接结果就是公司资产负债率将大幅提高,甚至有资不抵债的可能。

2018年,公司对财报进行了“清洗”,货币资金规模减至18亿元,较上年底减少323亿元,降幅达95%。假设将这部分货币资金(调减的323亿元)从2017年的资产负债表中扣除,则公司总资产将从687亿元减少到364亿元,而同期负债366亿元,则净资产为-2亿元。

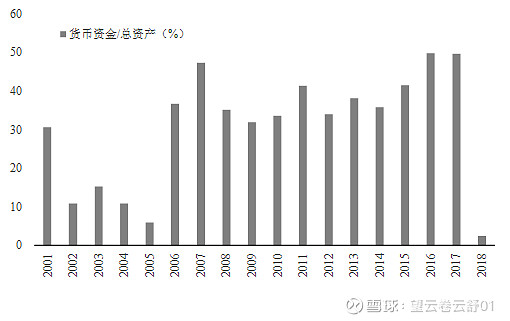

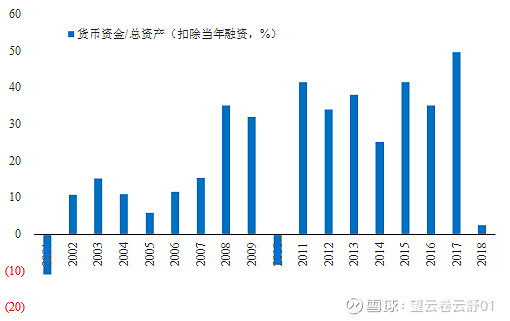

那么,康美是从何时开始虚增多增货币资金的呢?个人考虑可以通过分析其“货币资金/总资产”的比重变化来进行粗略的判断。康美上市以来“货币资金/总资产”比重变化情况参见下图:

图2 康美货币资金/总资产比重变化情况

从上图可知,除2002-2005和2018年外,康美货币资金在总资产中的比重均在30%以上,平均值达到39%左右。其中,2001年占比偏高的原因明显是由于当年公司上市,收到2.16亿募集资金。因此,为清除IPO和增发等对货币资金的影响,特将股权融资额从当年的货币资金中扣除,具体结果参见图3。

图3 扣除融资后康美货币资金/总资产比重变化情况

从图3可知,在2007年及以前,康美的货币资金占比大体在15%以内,而2008年快速增长到35%并持续维持在高位,最高达到50%左右。其中,2001、2010年比值为负均是由于当年融资额相对较大;2014、2016年占比较前一年回落也是由于这两年分别融资30亿元和81亿元。

由此可见,康美货币资金虚高可能自2008年前后就开始了,已经持续了10多年的时间。

4、股票质押比例高

康美的控股股东为康美实业、实际控制人为马兴田,根据公司财报与其相关的股东还有许冬瑾、普宁市金信典当行有限公司和普宁市国际信息咨询服务有限公司。按2019年半年报,上述自然人和公司共持有康美股票19.13亿股,占总股份的38.5%;同期质押股票达19.06亿股,占上述自然人和公司所持股份的99.66%。

综上所述,按照前面提到的识别公司财务造假的7个方面,可以看出:康美有2点还算正常(海外收入和分红),1点难以复核(关联交易),其余4点都存在明显的嫌疑。

官方对康美的认定结果参见下文。

(二)证监会的结论

按照证监会的《行政处罚及市场禁入事先告知书》,康美涉嫌存在一系列违法事实。根据个人理解,主要包括以下几方面:

1、康美虚增了收入、利润。如2017年虚增营收100亿元,占当年财报营收的38%,或者说将“实际收入”放大了1.6倍。

2、为了掩盖虚增的收入、利润,康美又虚增资产负债表的货币资金。如2017年虚增货币资金299亿元,即将“实际金额”从43亿元调到342亿元。

3、2018年,为了洗白货币资金科目,又将虚增的资金转移到固定资产、在建工程、投资性房地产等科目(还有两项是文件中未提及的存货和其他应收款)。

与2017年相比,康美2018年固定资产、在建工程、投资性房地产分别增加28亿元、19亿元和29亿元,增幅分别为47%、175%和237%;存货增加185亿元,增幅达118%,其他营收款增加90亿元、增幅5027%。上述科目共增加352亿元(同期货币资金科目较上一年减少323亿元)。

4、过去3年向控股股东转移资金116亿元。

(三)康美为何造假

前面提到,看完公司年报个人有个感觉就是康美缺钱,而且是非常缺钱、年年缺钱。基于此,个人判断康美造假的直接动机是融资。上市以来,康美累计融资规模达到845亿之多。其中,直接融资680亿元,包括股权融资163亿元、发行债券517亿元;间接融资165亿元。若借款等按现金流入计算,康美的总融资规模更是高达1563亿元,其中直接融资680亿元,间接融资883亿元。此外,康美实业等股东还通过股票质押大量融资。

那么,被融到的资金又流向哪里了呢?

判断可能有两方面:一是公司自身扩张需要,如根据其现金流量表,上市以来投资现金流出累计为191亿元,这部分应当算是正常需要。第二部分大概率是向控股股东转移资金,按照证监会的结论,被“用于购买股票、替控股股东及其关联方偿还融资本息、垫付解质押款或支付收购溢价款等用途”。

下面,我们可以粗略的估算下:在假设康美实际业务1分钱都没有挣到的情况下,上市以来共融资1563亿元,扣掉现金流量表显示的累计投资流出191亿元,累计融资流出1067亿元(用于偿还贷款、支付股息等),缺口高达305亿元。按照个人推测,这部分钱流向可能有两个:一是被控股股东等关联方挪用,二是弥补公司经营亏损。目前,关联方挪用已经被证实,而公司亏损则完全是个人推测,希望也仅仅是个人推测而已。

四、教训与反思

以上,就是对康美造假的粗略分析和认识。下面,谈谈个人的感受和教训。

首先,是两点感受:

一是被康美造假的肆无忌惮所震惊。康美造假数额之巨大、手段之粗暴、持续时间之久,绝对是刷新了我的三观。作为一个投资新人,实在是想不到,曾经的大白马、绩优股,造假竟然能到这种程度、这种规模,以至于我都有些佩服康美的勇气与贪婪,这假造的绝对够霸气、够威武。

二是被自己的无知和愚蠢所震惊。关于上市公司的造假故事,在书上读到过、在新闻里也看到过,由于当时事不关己,都没有给自己留下深刻的印象。甚至看完事后分析的文章,还觉得当初那些投资者真是太不小心,公司如此不靠谱也敢投。而康美的故事,则狠狠地煽了自已一记耳光。

知道康美,是由于别人的书和文章,但投资康美则完全是自己的决策,因此,错完全在于自己的无知和愚蠢。直到今天,我仍然相信当初看好康美、推荐康美的人,是真的觉得康美是家好公司。在此,特别希望那些和我一样的康美投资者,能够从自身来总结失败的原因,而不是抱怨他人。怨天尤人不仅没有意义,而且也不利于自身的提高。

最后,是个人的一点收获:投资需要独立思考。

作为一名投资新人,往往很关注也很看重别人的分析、判断,尤其是成功投资人的判断。这一方面有利于自己的学习成长,但同时也会影响自己独立思考的习惯。鉴于此,在投资学习的过程中要能够取其利、去其弊。即别人的文章和观点还是要多学习,以便能够站在巨人的肩膀上,快速进步;但另一方面,在投资决策中一定要独立思考,而不是简单地抄作业。

之所以要强调独立思考:一是别人说的不一定是对的,即便是专家和高手讲得也不一定都对。二是即便别人说的是对的,如果只知其然而不知其所以然,对自己也可能是有害而无益。

这让我想到了董宝珍投资茅台的故事:假设当初如果有人听老董讲茅台是好公司,而没有自己弄明白茅台为什么是好公司,就投资茅台,估计很大概率不是和老董一样赚得盆满钵满,而是在2012-2013年的持续下跌中割肉认赔。

综上,独立思考不仅是避免投资失误的抓手,也是投资成功的关键。投资是一个认知变现的过程,而你是很难用别人的认知来变现的。