昨晚一则“重庆发展集团拟21.44亿元收购金科12.78%股权”的传闻在各大群广为流传,再加之建业国资入股的公告,更是撩动了关注金科股权收购进展的人的心,那么这个消息真实性成分到底有多少?笔者简单分析如下:

1、 推动国资入股是金科已经公告了的,这里就不赘述了,只是注意金科的说法是推动,但一个愿卖,还要一个愿买。

2、 笔者通过工商查询,重庆发展集团至少目前还子虚乌有,不排除后面按传闻所说组建,但按官方发文习惯,没确定的事情一般都会模糊处理,传得有模有样,反而感觉是有心人为之。

3、 笔者也是从金科内部人士证实,消息是假消息了。

4、 如果有详版传闻的,可以看下行文,特别是最后一段,肯定不是政府行文风格,政府去夸一个自己即将搭救的企业?有点诡异。

综上所述,肯定是假,包括里面的细节可信度都不高,况且21.44亿元无异于杯水车薪,反而是对金科利空。而且笔者觉得即便国资入股,也是增资扩股,或类似建业可转债模式,这两种都能很好规避了原股东方拿钱走人留下一堆烂摊子,所以上面直接收购的说法本来就很假。

那再深度拓展一下,重庆国资会救金科吗?之前笔者已经写过金科的一篇专栏,那笔者就从我提出的几个问题来剖析下(为保证客观,笔者引用第三方整理数据阐述观点):

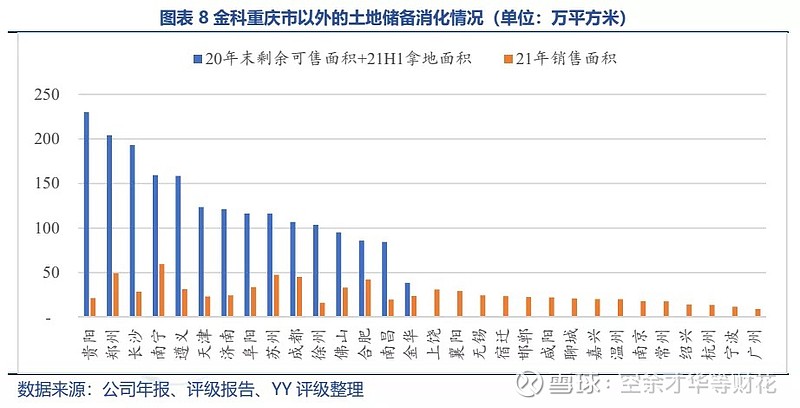

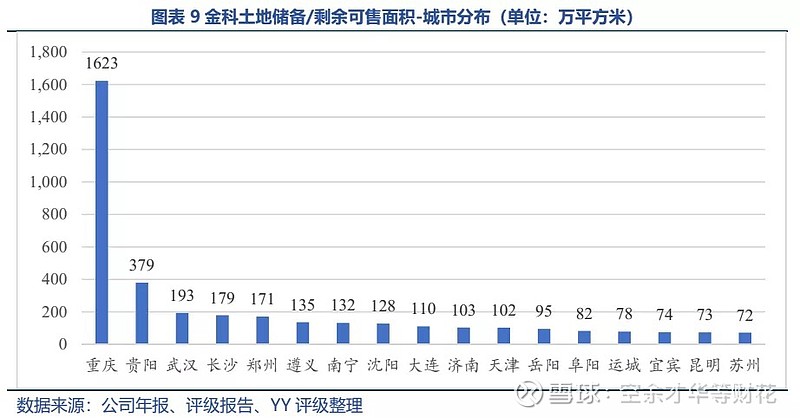

1、 金科土储结构

从上二图可以看出,金科土储城市分布以西南、中部、北方二、三线城市为主,一线城市高利润项目一个没有,长三角和大湾区占比非常少,而且在大本营重庆的土储,在中心城区较少,绝大部分都是分布在重庆的郊县。这种土储结构看似土储成本低,但在行业下行期去化会存在非常大的问题。而且重庆市场房价低,即便是中心城区利润率超过8%的项目少之又少。另外贵阳、遵义、昆明都是旅游大省市,疫情受冲击较大,去化也是相对较慢。

2、 金科的销售去化

今年各房企降幅几乎接近腰斩,金科从已披露数据来看也不例外,这也会导致自身造血功能不足。

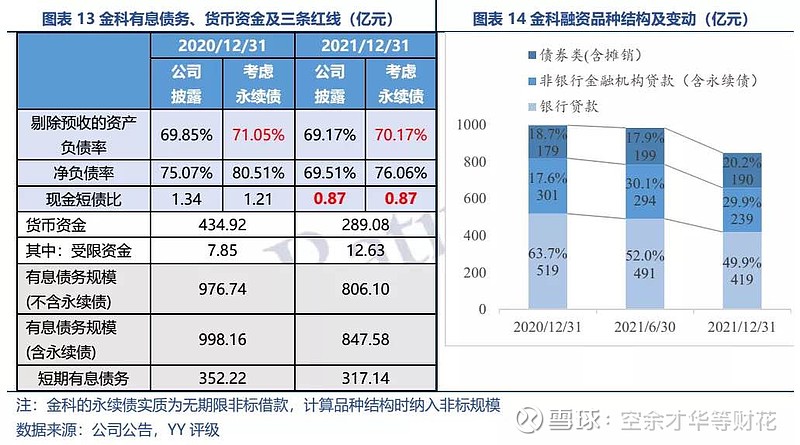

3、金科的负债情况

4、金科近年对外担保情况

5、金科未来一年到期债务情况

最后还有两个最核心的问题:

1、合作项目归边止损:金科合作项目多(据未考究数据,金科独资项目不超过25%),且以民企为主,民企大多躺平,而且不是所有民企都有金科这么好的运气可以等到国资出手;试想一下,金科自身问题缓解了,怎么去破解可能比它本身体量还要更大的众多合作方资金问题?

2、国资救助的意愿以及救助之后对企业的改善影响:这一点我想说的是,即便最早国资出手救的富力,今天美元债又爆雷了,富力还是在卖卖卖,个人认为行业或有些东西是国资也无法逆转的,国资进驻能提供好的背书和流动性资金,之后该企业扛的还得扛,所以怎么客观看待这个,需要理性分析。

特别说明:以上数据均为引用第三方数据,或有偏差,或存在数据滞后,不构成投资建议,请谨慎引用和参考。