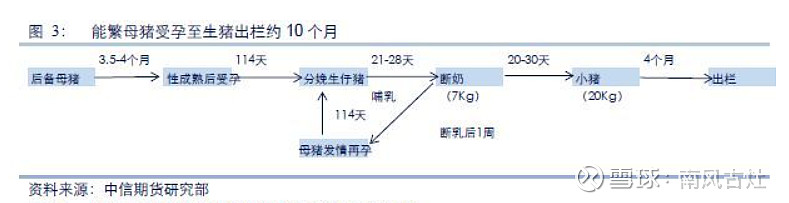

分析前,先介绍猪生产周期,方便大家理解

可以看出:

后备母猪->能繁母猪大概3.5-4月左右周期

能繁母猪->一胎生猪出栏大约10个月

能繁母猪->两胎生猪出栏大约13个月

猪生长周期:哺乳期,保育期(断奶)->育肥期->出栏

而能繁母猪平均每胎8-10只小猪,平均一只能繁母猪一年最多产2胎即16-20只小猪

参考以上资料预测从能繁母猪数量到猪出栏数量

以下几大猪股公司分析:

可以看出温氏股份作为猪股老大,ROE10%-40%,而牧原作为新生龙头,ROE最为接近,对应ROE收益普遍10%-30%左右,企业非常优秀,销售净利润普片达到20%以上甚至超越温氏股份,可以看出成本控制的极低,在19年达到31%,远远拉开其他猪股一大截。而正邦近年来杠杆加大,公司实行“公司+农户模式”有利于快速扩张。

从中可以看出温氏股份毛利比较稳定,控制在20-30%之间,牧原毛利最高到三季度达到历史最高值64.67%,新希望毛利较低在10%左右,正邦科技较新希望好,到2020年三季度达到27%超过温氏股份,次于牧原股份,可以看出牧原和正邦都在加强成本价控制。

5大猪股行业平均pe值如上,其中正邦估值最低,新希望估值较高

对应畜牧养殖行业历史pe如下:

可以看出整个畜牧养殖业pe值在历史底部。

根据以上信息挑选正邦以及牧原对比分析

牧原2020年1-12月销售表:

正邦2020年1-11月销售表

只看1-11月,牧原生猪销售量(同比增长76%)是正邦1.8倍,对应销售收入是正邦的1.56倍,体现在正邦商品猪价格平均大于牧原2.89元/公斤。可以看出正邦生猪平均增长率和销售平均增长率加速上升,增长速率大于牧原,有追赶牧原的趋势。

收集各机构调研2020年调研信息,有以下值得关注的地方:

牧原股份:

1.2020年一季度成本相对高,超15元/kg,主要一季度出栏量低,设计管理费摊销,三季度有所下降到14元(包含了限制性股票摊销管理费用),预计四季度维持14-15元/kg

2.非瘟后,种猪基本不外购

3.预计未来实现头均150-200元盈利(对比美国工业化因素头均30元利润)

4.四季度上市率接近1-3季度上市率(80%)

5.与叮咚买菜合作

6.屠宰场试运阶段,生猪日屠宰约5000头,达到目标产能75%,即目标日6666头

7.已成立15家屠宰子公司,预计2-3年陆续建成投产,2021年预计1000万头,项目满后年屠宰约3000万头

8.公司已储备超8000万头生猪产能对应土地,预计2020年底达5000万头

9.公司2020年计划发行可转债募资95亿

10.截止2020.6,公司能繁母猪191.1万,后备母猪90万。

11.9月底生猪存栏1800万,其中能繁母猪221.6万。

正邦股份:

1.预计2021年5-6月生猪出栏有大突破,上半年出栏数逐步上升,一季度依旧谷底

2.预计2021年在非瘟常态化下,猪价维持22-24元/公斤。

3.预计2021年仔猪价格下降快于肥猪价格,21年出栏量以肥猪为主。

4.2020年10月底,公司110万头能繁母猪,90万头后备母猪,预计12月底达到140万能繁母猪。

5.公司育肥端存活率92%以上

6.预计2020年四季度育肥产能达2500万头

7.公司第四季度暂无种猪出栏计划

8.公司养殖场饲料全自供

9.公司饲料盈利大约60元/吨

10.中南六省全面禁止外地生猪调入,公司目前销售活动主要同地区进行,南方区域销售较多,占比63%左右,较少进行北猪南调的大跨度运输,因此政策影响较小。公司在中南高价区全产业链提前布局。

结合以上分析,其中正邦估计在几大猪肉商中估值最低,2020年全年公司累计融资多达160亿(可转债16亿,定向增发75亿,年初发行两笔合计5亿元短期融资卷,前三季度银行借款等65亿),创下了上市以来历史记录。募资投入扩张,期待21年产能释放。并且正邦除了养殖业,还有饲料板块,在猪肉产能释放的情况下,有利带动上游饲料价格,而正邦能控制饲料成本甚至能多余产能外供。

牧原募资95亿全部用于养殖场建设和屠宰场建设,其中共投资146.5亿,多余部分公司自筹解决。2018 年 8 月爆发的非洲猪瘟疫情对生猪调运的管控(“调猪”转向“调肉”),2020 年一号文件中强调“运猪”向“运肉”转变,更是加速了行业内大型生猪养殖企业布局屠宰的意愿。

以上两家2020年募资以及未来扩张意图明显。三季度的成本控制,可以看出,正邦成本控制依旧有空间,根据调研记录,下年有望继续降低成本提高利润。从基本面分析来看,牧原最为优秀,净资产收益率高,特点有自营屠宰场,市场占有率也是最高的,但同时相对于几大猪企的股价来说,风险也较高。正邦估值风险较低,基本面也略差于牧原,他的特色是“公司+农户”的养殖模式,这种方式有利于低成本扩张。

牧原由于成本最低,产能最多,能防御未来猪价下降风险。

正邦成本较高,但估值较低,排除猪价极端情况下,对应股价风险较牧原低。

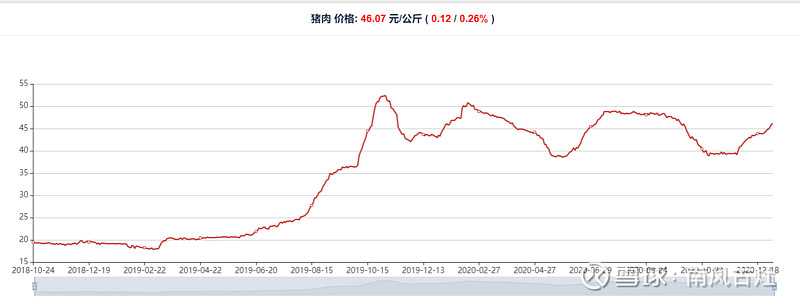

附上近两年猪肉价格走势:

到目前为止,预计春节前还是趋势持平或者增长,未来产能完全释放,需要一定时间,再根据供需关系调节猪肉价格。

以下为个人预测

牧原预测:

1.预测2021年起码5000万头以上净猪量

2.以21年全年平均猪肉价格22-24元/公斤

3.参考种子一号提供5大猪企提供均重120公斤信息

4.公司大致成本15元/公斤

保守情况下:

得出未来年利润420亿-540亿及更多。不包括屠宰场利润。

当前估值ttm=13.6,预测21年市值5712-7344亿,股价152-195

行业估值ttm=11.87,预测21年市值4985-6409亿,股价133-171

5大猪股估值ttm=10.55,预测21年市值4431-5697亿,股价118.22-152

考虑到未来猪价极端情况下:

跌倒18年最低价格19.52元/公斤

得出未来年利润271亿以上。不包括屠宰场利润。

当前估值ttm=13.6,市值3688亿,股价98.41

行业估值ttm=11.87,市值3219亿,股价85.89

5大猪股估值ttm=10.55,市值2861亿,股价76.34

看的出,即便21年猪价到极端情况,牧原价值也能支撑现在市值。

正邦:

1.参考王乙己计算得出自繁自养头均成本20元/公斤

2.截止2020年11月,商品猪均重139.55公斤

3.公司预测2021年猪肉价格22-24元/公斤

4.公司育肥端存活率92%以上

5.后备母猪->能繁母猪3.5-4个月左右周期

6.猪生产到出栏周期,年16-20左右小猪

得出最晚到21年2月左右达到200万能繁母猪,即2021年产能大致达2944万-3680万头生猪。

得出2021年预计养猪利润82亿-205亿之间。

根据当前估值ttm=6.88,预测21年市值564-1410亿,对应股价22.31-55.81

根据行业估值ttm=11.87,预测21年市值973-2433亿,股价38.51-96.29

根据5大猪股估值ttm=10.55,预测21年市值865-2162亿,股价34.23-85.58