双子窥天新号06-21 17:43连板一周,一周5板!

五条买入理由,每条都值一个板。

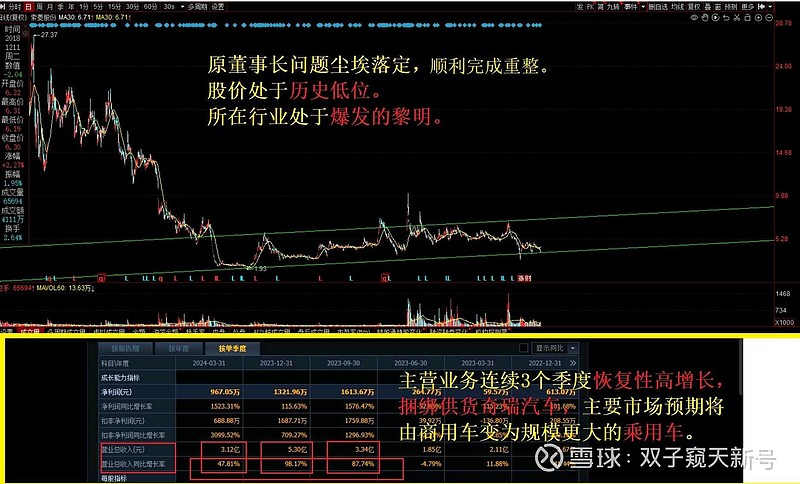

大题材级别机会+正宗/纯血+三低(低位+低价+低市值)+主营业务向好!

以后这类机会,要满仓干、一直干,最开始就要干!

$索菱股份(SZ002766)$

双子窥天新号06-17 09:53感谢朋友们的挂念,回复已阅。

个人觉得,本次车路云,有点类似三年前风电、光伏启动的级别。

北京、武汉车路云一体化招标/备案,有点类似2019年9月下旬大金重工风电塔筒20亿中标那种感觉,后面直到2022年,碳中和、新能源开始了轰轰烈烈3年大行情。

车路云一体化,最受益的是路侧设备(rsu、雷达、mec、摄像头),其次是车端obu/t-box,至于通讯/云、基建什么的,看不懂,可能标的也太大了。

个人认为,芯片、甚至模组,单机价值量都太低,相关公司业务也不纯(比如模组,有大量低价物联网模组拖累),摄像头的海康、大华市值太大,车路云业务对其提升有限,基建、设计公司本身业务也与车路云一体化差不多,新增空间不大。

相对较好的是路侧设备(rsu、雷达、mec)、车端设备,不仅仅可以自己拿项目,还可以卖设备给项目公司,弹性最好。这些公司中,业务越纯的,越好。

4年前,新能源发电、碳中和,我们也无法判断到底是风电好,还是光伏板更好,还是塔筒、叶片、主机、硅料、电池片、组件、辅材更好,唯有找主业是这些业务的,越正宗越好,标的市值越小越好。

反正,风来了,猪都会起飞。

后续,紧密跟踪相关标的业务进展吧。最终,谁更好,大概率是由业务进展情况推进。

当然,回测过去风电、光伏行业及标的,前途是光明的,道路是曲折的,10倍股中间不免也有腰斩、30%回撤的过程,注意风险。

浅薄之见,仅供参考!

再次,感谢朋友们的挂念。

$索菱股份(SZ002766)$$万集科技(SZ300552)$$金溢科技(SZ002869)$高新兴、st银江

金浤06-17 11:11难得和双子老师看好同一板块

除了独立逻辑个股,我也更注重板块效应。

只有整体板块带来赚钱效应,才能走得更远