为何昨晚易动公告,没有体现“雪花般”飞来的订单?——

实则今年前2-3月,干了去年前三个季度共9个月的业务量。

————————————————————

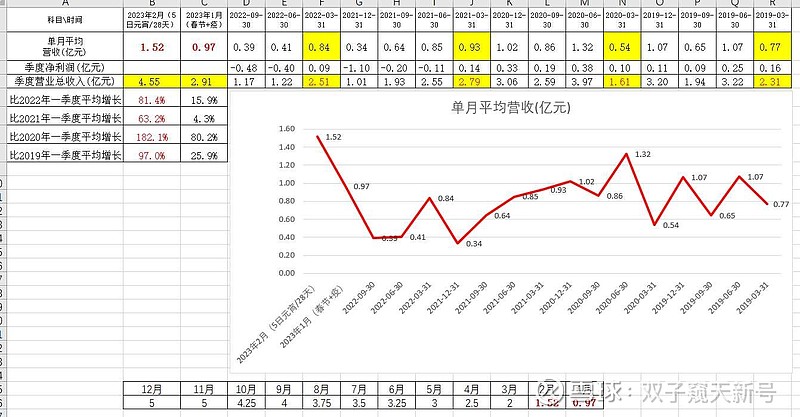

昨晚易动,公布2023年1月销售订单0.97亿;2月销售订单1.52亿,似乎没有如公众号描述的“雪花般”订单那么爆炸,是何原因呢?

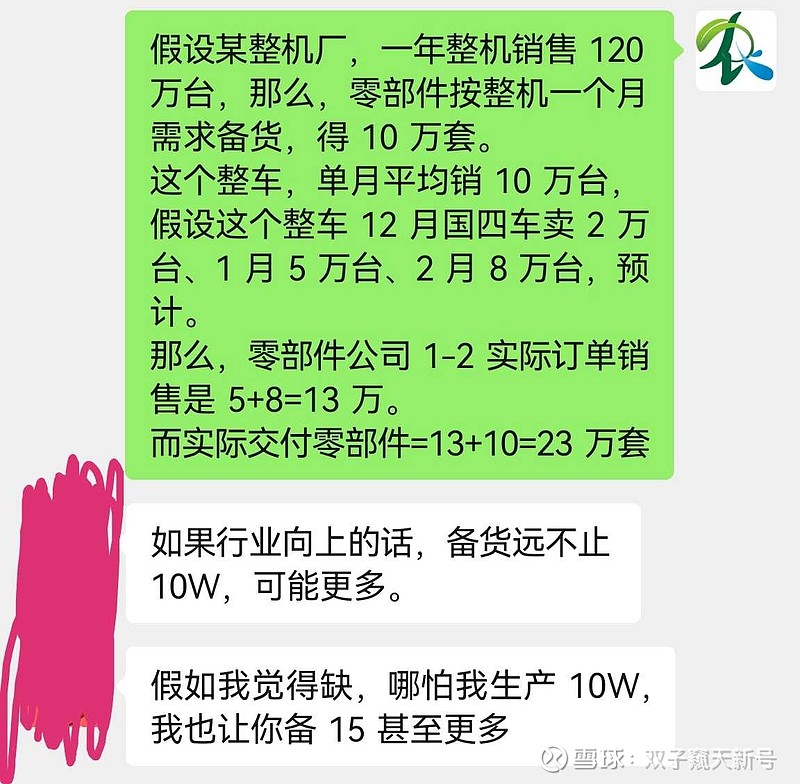

国内主机厂(乘用车、重卡、工程机械厂、农机厂)相对于零部件厂有产业链优势,对零部件多采取“零库存”管理,即:零部件厂把零部件送到主机厂,主机厂安装/销售出一辆整机,算一台零部件销售订单。

主机厂内零部件库存,是主机厂的“安全库存”,但是零部件厂的财产。

销售订单=结算的销售额

销售订单≠主机厂下达的订单。

零部件厂实际产量-销售订单=零部件在主机厂库存货+在途货物≈零部件企业铺货量,国四非道路刚刚开始,这个差额,说明布货越多,越大越好。

假设国内年产300万台国四非道路机械,单月产25万台机械,按零部件“一个月使用量为安全库存”算,2022年12月-2023年2月共3个月,零部件企业,不仅仅要生产出12-2月实际整机配套的台数,还需要多生产25万“安全库存”。

12月-2月,国三囤货导致国四销量一定程度受阻影响;有1月份几乎停摆的口罩和过年影响;有2月春节刚结束及月仅28天影响,三重叠加。

假设国四非道路,12月实际生产整机5万台、1月10万台,2月15万台,那么,整个行业尾气处理设备销售(销售订单):10+15=25万台

再加上零部件厂为厂家准备的一个月安全库存,实际零部件厂发货是:25+25=50万套。

即:凯龙,1-2月销售订单2.49亿(0.97+1.52),实际已经发货大约是4.98-5亿。

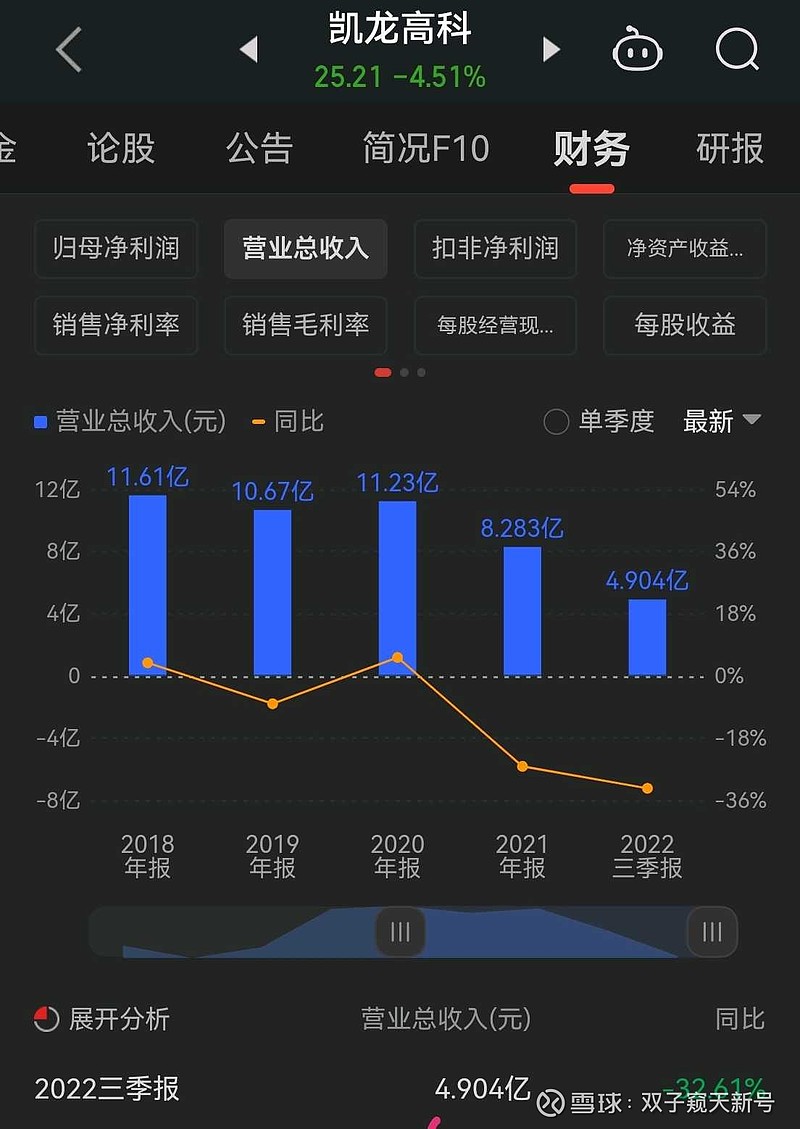

差不多,年初2个月(也许包括去年12月),干了2022前3个季度的营收总额(4.9亿)。

看好国产国四非道路机械尾气处理0-1跃迁,看好300亿市场空间,看好尾气内资尾气四小龙。

当前市场,一些虚无缥缈的东西,都可以炒2-3倍,国四非道路这么大的市场、短短半年就要完全兑现的业绩,害怕涨了30-40%标的?有些,甚至根本就没涨。

而且,内资尾气4小龙,并不是国四非道路机械跃升后就结束了,还有几千亿的燃油乘用车、重卡国产替代(看看同逻辑的恒立液压、瑞丰新材)。

仅供参考,买卖自便,风险自负!

$奥福环保(SH688021)$

$艾可蓝(SZ300816)$

抄送:中自科技