————————————————————

有球友给我推荐造纸,我认真看了一下,目前造纸端没什么利润,利润主要在纸浆,特别是溶解热、化机浆等。前段纸涨、浆涨,股票不涨,多数是因为纸厂多要靠买浆的原因吧。

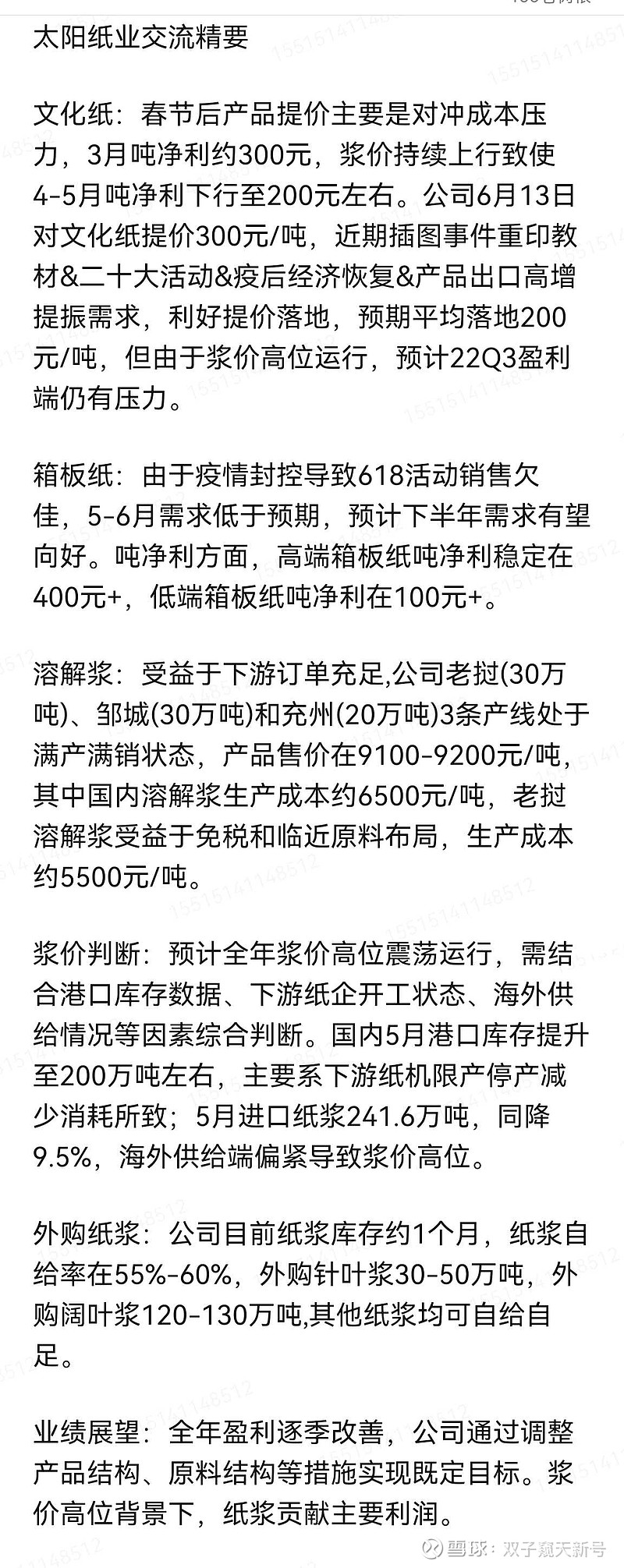

近日包括太阳纸业、晨鸣纸业、博汇纸业、岳阳林纸在内的数家文化纸企业几乎同时发布涨价函,宣布受原材料及能源等成本影响,自本月中旬起,对文化纸类产品在目前售价基础上上调300元/吨。市场似乎有所增热。

标的:太阳纸业,可能短期赚不到什么钱,目前股价位置还算比较低,比拿着现金到处去乱追,可能安全一点。

现阶段年化利润计算:

第一,文化纸刚提价300元,造纸及其他算造纸一吨赚200元,500万吨。

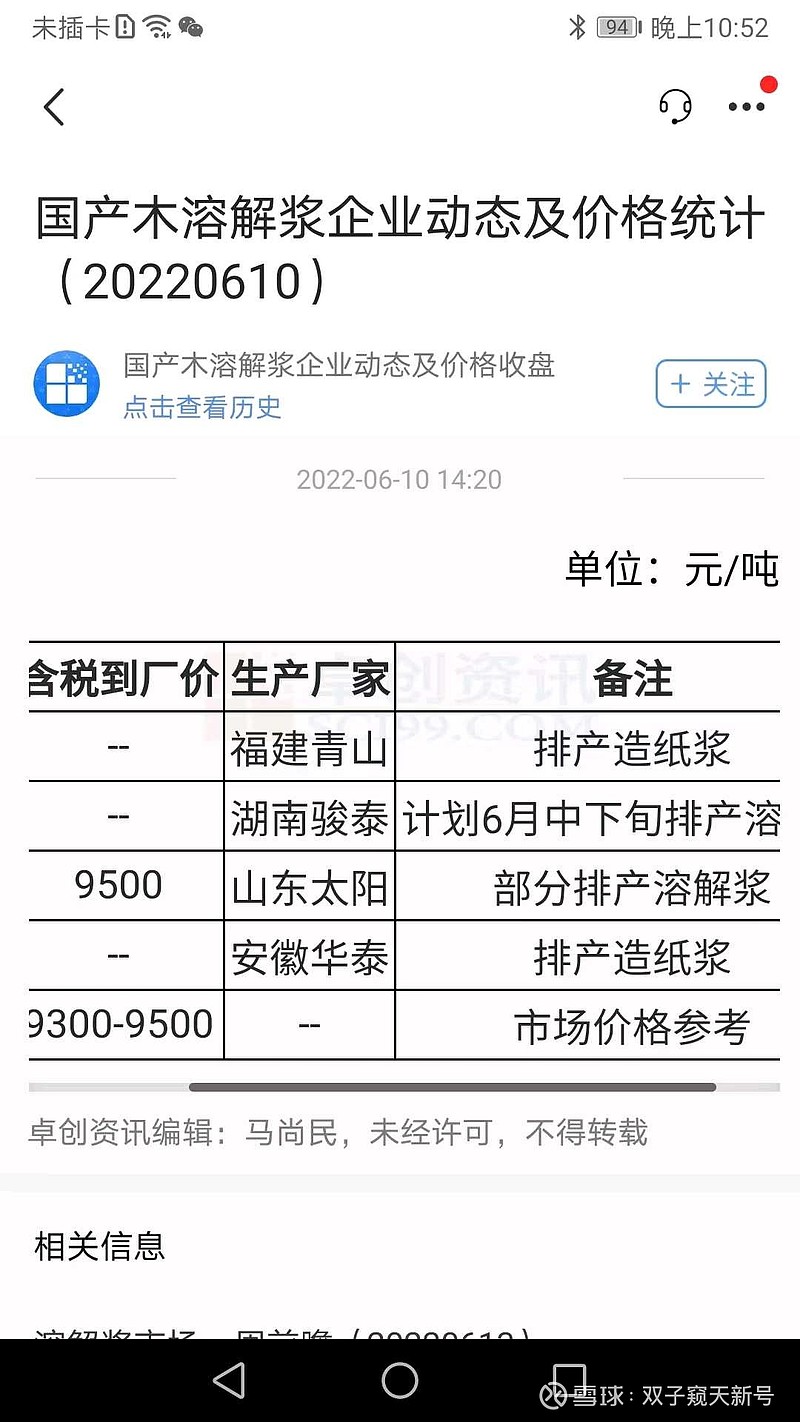

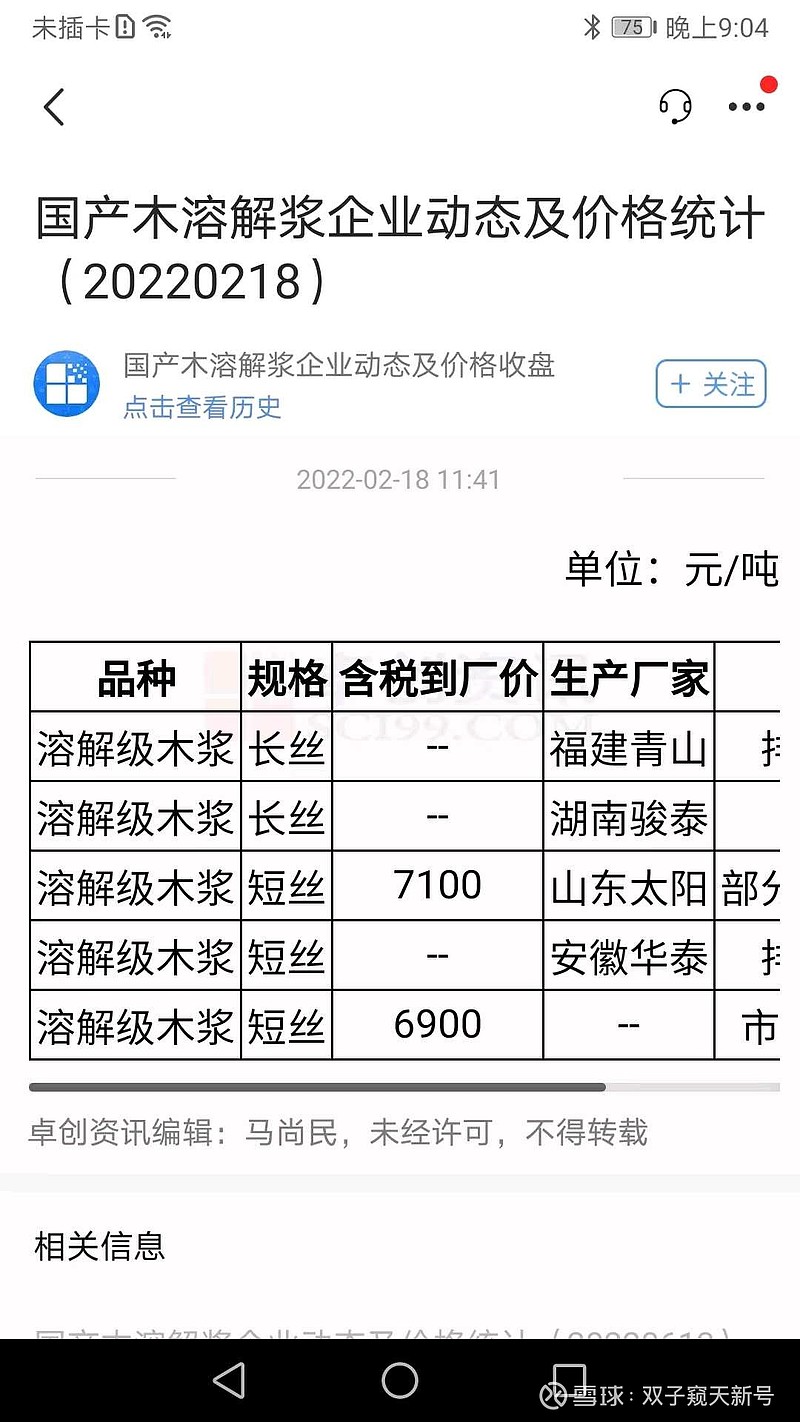

第二,溶解浆80万吨,售价9100-9200/吨,成本6200元/吨(含老挝),单吨净利润3000元。(卓创已经报价9500了,市场预测后续还会涨价到1万以上,是一大看点)

第三,化学浆,也是80万吨。一顿净利润1620元(不太清楚)。

500*0.02=10亿

80*0.3=24亿。

80*0.162=13亿

净利润47*0.8=37.6亿。

保持12.5倍估值,合理市值37.6*12.5=470亿,目前320亿,40%空间。

不算什么好标的,空间也不大,也不是热点,仅仅寄托资金,防止乱出手。

你还知道哪只纸浆标的弹性高吗,欢迎推荐。

买卖自便,风险自负,仅供参考。

$太阳纸业(SZ002078)$

$青山纸业(SH600103)$

$宜宾纸业(SH600793)$