本文来源:时代财经 作者:钟黛

太古张园项目 图片来源:太古地产官方微信

太古张园项目 图片来源:太古地产官方微信

上海顶级商圈南京西路,“奢侈品霸主”恒隆广场迎来劲敌。

近日,经过更新过后的张园西区开业,该项目由太古地产(01972.HK)负责招商,引入了迪奥、古驰、路易威登等一众奢侈品牌。此前,太古地产已经在南京西路商圈布局了兴业太古汇。该项目原本以高端和轻奢品牌为主,最近正在更新、升级品牌,计划引入更多奢侈品。

过往多年,南京西路的奢侈品牌被恒隆广场牢牢占据,如今,其将面对兴业太古汇与张园的分流。

恒隆地产(00101.HK)的压力不止于此。其在上海的另外一个项目港汇恒隆广场,将面对新鸿基ITC项目的竞争。而在上海全市范围内,前滩、徐汇滨江、新天地等板块不断涌现出奢侈品项目。

太古PK恒隆2001年,上海南京西路上的恒隆广场开业。这是上海第一个现代标准城市综合体,为上海带来了第一个现代购物中心以及第一栋超甲级写字楼。

其中的购物中心云集了100多个奢侈品牌及餐饮食肆,其销售坪效在全国范围内鲜有对手,以5万出头的建筑面积撑起了150亿以上的销售额。

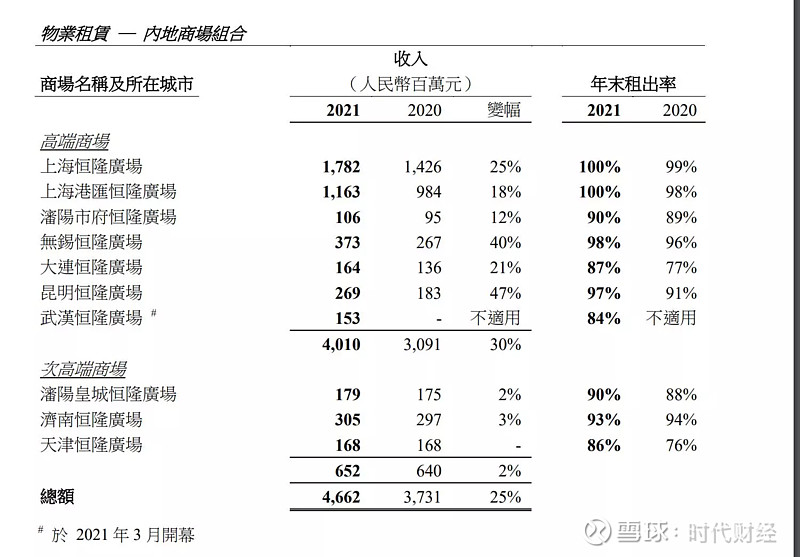

位于上海的两个恒隆广场也是恒隆地产业绩的重中之重。2021年,上海的两个恒隆广场贡献了29.45亿元租赁收入,可资对比的是,内地其他8个恒隆广场仅贡献了17.17亿元租赁收入。

“近年来,我们在上海的两座购物商场占我们内地租赁收入的比例略高于一半;如果把香港的租赁收入也计算在内,则占本公司的总租赁收入差不多三分之一。”2022年中报,恒隆地产致股东函披露。

图片来源:太古地产2021年财报

图片来源:太古地产2021年财报

如今,恒隆的“基本盘”面临竞争。“奢侈品招商比较难,以前主要集中在恒隆广场。现在张园引入了不少奢侈品,兴业太古汇也计划更新和升级品牌。在一定程度上,南京西路商圈的竞争格局更激烈了。”一名龙头房企区域商业业务负责人对时代财经表示。

日前揭幕的张园西区云集国际知名品牌,包括安垲第俱乐部(Arcadia Club)、蓝瓶咖啡(Blue Bottle Coffee)、宝格丽香氛(BULGARI PARFUMS)、BY FAR、迪奥(DIOR)、古驰(GUCCI)、路易威登(Louis Vuitton)、酩悦香槟(Moët & Chandon)、而意(RE Bike Museum)、法国希思黎(Sisley)、江诗丹顿(Vacheron Constantin)。其中不乏特色概念店,中国首店以及限时专卖店。

与此同时,太古也在启动兴业太古汇的品牌升级工作。此前,LVMH旗下的CELINE与LOEWE已经在兴业太古汇开设了临时店,而另一些一二线奢侈品牌,比如IWC,Givenchy,Zegna,Salvatore Ferragamo,Max Mara,Marni也在兴业太古汇开设了旗舰店或临时店。

有消息称,兴业太古汇一楼将吸引更多一线奢侈品大牌落户。

港资开始逢低抄底在上海全市的范围内,恒隆广场则面临着更为复杂的竞争格局。

在浦东前滩板块,太古地产连落两子。

2021年9月,前滩太古里开业。该项目定位为重奢,集结了Hermès、Dior、Gucci、LV、Zegna等一众品牌,被业内称为“一个奢侈品都没落下”。

就在前滩太古里对面,前滩L+Mall正在建设中,其17万方的体量将成为前滩最大的商业体。该项目所在的前滩21号地块由上海陆家嘴集团收购所得。据太古地产10月披露,已与上海陆家嘴集团签署前滩21号地块的合作意向书。

在徐家汇商圈,新鸿基的世界旗舰级购物中心ITC将于2023年落成。其体量高达25万平方米,定位将是上海第一的城市综合体。整个ITC项目将分四期建造,目前一期One ITC已经开业,引入不少顶奢品牌,与一街之隔的港汇恒隆有所重复。

事实上,从2020年开始,上海奢侈品的格局开始发生巨变。一方面,境外消费大幅度回流,奢侈品销售额暴增;另一方面,上海大量出让核心商业地块,供需两旺的情况下,将有大量奢侈品商业目的地诞生。

已经20多年没在上海拿地的恒隆,将与更多竞争者分食蛋糕。

港资开发商擅于逢低抄底。近期,太古地产、香港置地、新世界、瑞安房地产、嘉里建设、恒基兆业、嘉华国际等一众港资开发商均有加仓内地的迹象。

在今年3月的业绩会上,太古地产主席白德利表示:“计划在未来十年投资超过1000亿港元。其中,超过一半的资金将投资于内地。”他还透露,预期未来十年,集团的中国内地物业组合的总楼面面积将增加一倍。

恒隆集团董事长陈启宗也曾表示,2022年将继续加大在内地的投资,主力发展高端商业物业,但其并未抛出明确的投资计划。

事实上,港资开发商普遍主攻一线城市高端商业。一线城市市场日趋饱和,竞争日趋激烈。在内地新一线、二线城市,恒隆、太古等港资开发商将迎来新一轮交锋。