我们认为投资的收益来源有两种:第一种是赚博弈的钱,也就是二级市场股民们口中的炒股,买低卖高赚取股票差价。第二种是赚企业创造价值的钱,也是通常所说的价值投资:格雷厄姆说买股票就是买公司。我们把钱投资给优秀的企业,企业生产出人民需要的产品 带动企业发展盈利,投资人也从中获利。这部分是投资最主要的收益来源,是价值投资的基石。

投资收益的来源就是 企业盈利增长+分红收益+估值增长。《ROE决定股票回报上限,股息率决定回报下限》中的思路是从价值创造的角度出发,探讨的是前两部分,也就是第二种收益基于企业创造的价值。西格尔在《投资者的未来》提到,几个大类资产里 股票是最赚钱的品种。这是因为股票有留存收益再发展的空间,它所带来的复利效应使得股价可以指数级增长,因而股票收益最高。博弈的部分通过估值的变化得以体现,时间拉长来看,分红和估值的变化带来的收益都不如企业增长的部分所带来的收益高,股票的收益率基本与净利润增长率保持同步 (参照下图)。因此价值投资最根本的收益来源是企业的发展和成长。

关于收益三因子可以参照:查理芒格说:股票回报率等同于ROE--探究ROE与回报关系

当然,投资的集大成者博弈和价值的钱都赚,所以收益特别高。但是两部分都能赚到的机会很少,比如2015年股灾以后的市场,或者个股黑天鹅事件 比如三聚氰胺的伊利,塑化剂事件的贵州茅台 都属于千载难逢的机会。其实中国股市初期发展阶段,散户居多,市场的有效性低,人们赚到的博弈的钱多一点。像安德烈· 科斯托拉尼提出的人与狗的关系 价格有时高于价值,有时低于价值 但长期是同步的。

*图片来源:简书

邱国鹭更是形象地将中国股市比作雾霾天遛狗,价值与价格的偏差更大,所以才有两部分的钱可以赚,反而是价值投资者更好的市场。然而随着A股进入明晟指数,标普道琼斯、富时罗素指数,不断有外资买入中国核心资产,散户的参与比例逐渐降低,中国股市会越来越有效。未来博弈不会是主流,价值才是。在这样的大趋势下,不要留恋博弈,通过价值投资分享中国崛起的丰厚果实,才是最重要的事情。

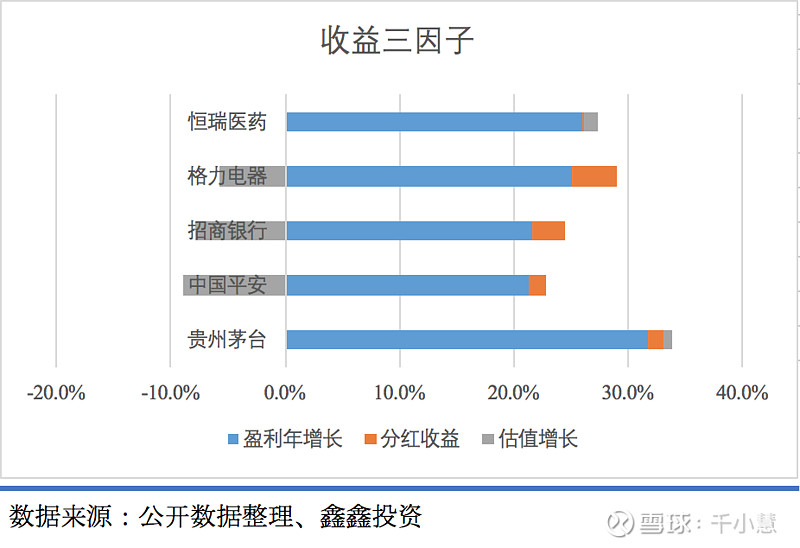

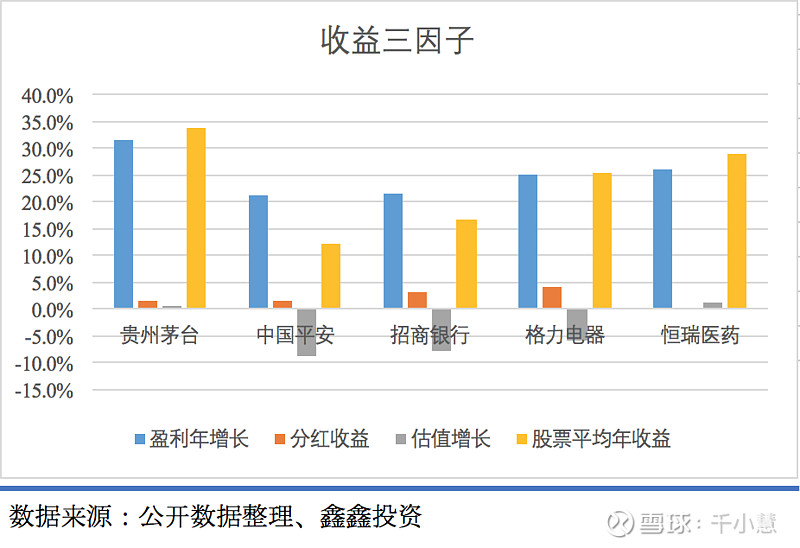

接下来以作为中国核心资产的代表贵州茅台 中国平安 招商银行 格力电器 恒瑞医药 为例,讲解实际案例中股票收益与业绩成长之间的联系:

贵州茅台收益最好的一段里也有博弈的部分:2012年塑化剂事件 2013年三公消费的双重打压下,茅台的价格只有一百多,市盈率只有9倍,之后的5年股价翻了十倍,其中估值的拉动就有4倍,投资高手会利用这种低估的机会买入。还有一些系统性的机会,比如2008年底大盘估值整体降半:

茅台现在的价格已经不是最好的买价,最好的一段已经过去,但我们还会继续持有。估值翻4倍5倍的机会在茅台上市以来的历史上只出现过两次,可遇不可求,可是时间拉长来看,上市以来估值的增长对茅台长期收益的拉动微乎其微,茅台依然是收益最高的股票。我们倾向价值投资少谈博弈 就是这个原因。

中国平安在这5只股票里收益最低,2006年以来净利润涨了14倍,股价只涨了4倍,主要原因是它上市的2007年估值高,这12年来估值从46倍市盈率降到现在的8倍,硬生生把一个年盈利增长二十几的公司收益拉低到12的水平。不过市盈率的降低也是市场调低了对中国平安的成长预期所致,如果你对中国平安的成长预期比市场的高,那么平安现在的价格就是你很好的买入时机。霍华德马克思在《投资最重要的事》中强调:“不仅要买好的,还要买得好” 就是这个道理。

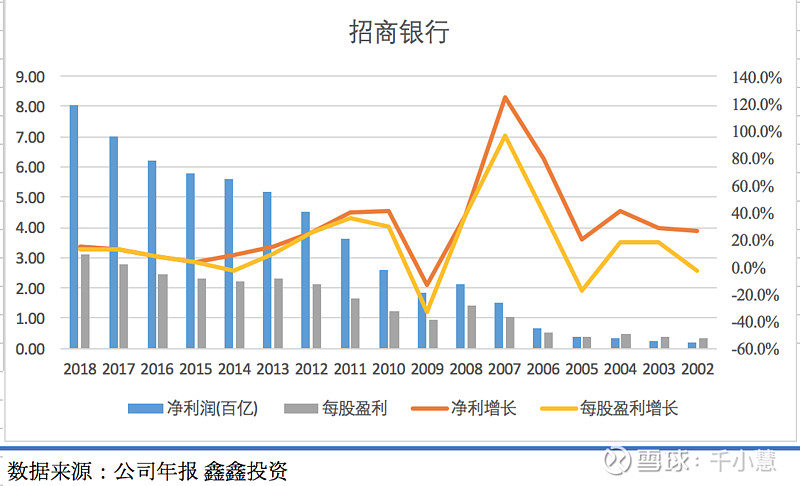

招商银行的净利润增长很快,年化涨幅27%,可是股票回报率只有年化17%,这其中的原因是银行再融资,通过可转债和增发股份来提高净资产,进而提高净利润。看上去净利润增长很快,但扣掉融资部分就没有很多。所以也要注意不能被高增长迷惑,高融资增发的公司如果没有送转股或者送股少的话,可以结合每股盈利增长来看:

此外,要注意招商银行的高ROE大部分是12倍的杠杆率拉动的

而且由于银行股周期性较强,金融危机时会有破产风险,比如说 2008年金融危机雷曼 贝尓斯登 高盛。对比贵州茅台不缺钱,成长所需的资本自给自足,不用跟股东要钱融资。这也是为什么银行股一直低估,它不是一个好的商业模式。

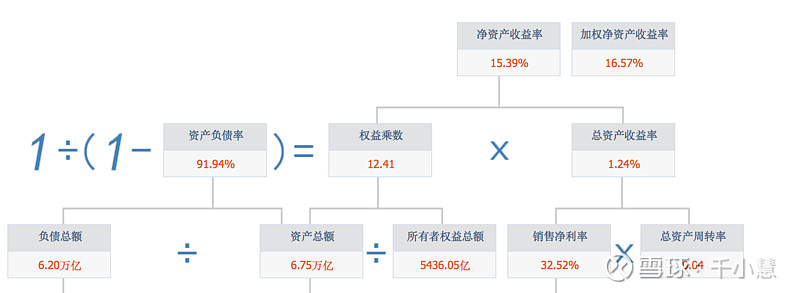

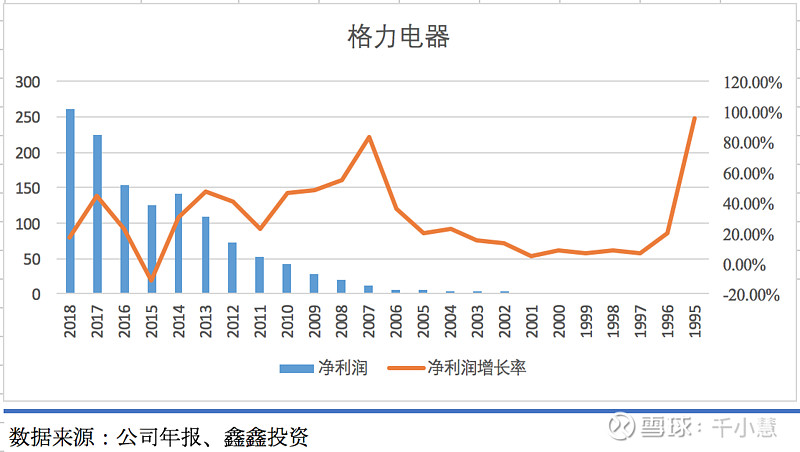

格力电器的投资者赚估值的钱很少,天花板理论和大家对董小姐不认同 限制了市场对格力的成长的想象,压低了估值。但格力就是创造价值的典范,投资者赚的全部是价值创造的钱:上市23年,投资收益翻了179倍,股利再投资的部分就有八九倍左右,对整体的拉动很大。估值虽然一直在降低,但格力红利再投入年化收益高达4%,相比之下,茅台 恒瑞的分红收益占总体收益很少。格力电器的分红再投入收益高也得益于一直低估,这样红利到手时再投入不贵,就可以进一步提高收益,就好比喜欢吃汉堡的人不会因为汉堡涨价高兴。从格力就可以看出真正的价值投资人不会单纯为股价上涨而高兴。

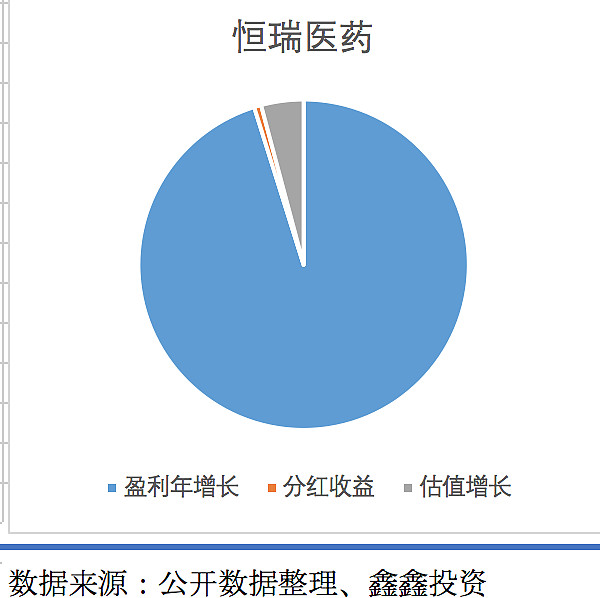

恒瑞医药属于成长最优,盈利增长部分占总体收益比重最大。分红再投入部分少是因为盈利没有直接都分给股东,而是投入研发,为将来的成长做铺垫。并且值得注意的是,研发的开销虽然会在将来带来经济效益,但没有计入总资产中去慢慢摊销,而是直接计为费用。所以研发带来的无形价值并没有给财报业绩直接加分,需要投资者在进行分析的时候自行考虑在内。