一、核心观点

2019年业绩符合预期,2020一季度归母净利大幅增长,维持“买入”

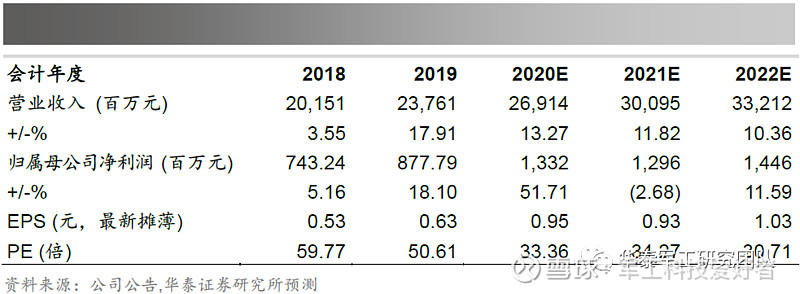

公司发布2019年报,期内实现营业收入237.61亿元,同比增长17.91%;实现归母净利润8.78亿元,同比增长18.10%,业绩表现符合预期(原营收及归母净利预期分别为227.43亿元和8.70亿元)。公司2020年一季度实现归母净利润5.98亿元,同比大幅增长201.57%,主要得益于期内确认的政府补助额度大幅提升。公司是我国两大战斗机龙头企业之一,担负着为空军装备建设提供先进战斗机的重任,且作为总机单位有望受益军品定价改革,大幅提升资产盈利能力。我们预计公司2020-2022年EPS分别为0.95/0.93/1.03元,目标价范围34.87-35.33元,维持“买入”评级。

航空产品收入增速创新高,研发投入力度不断加大

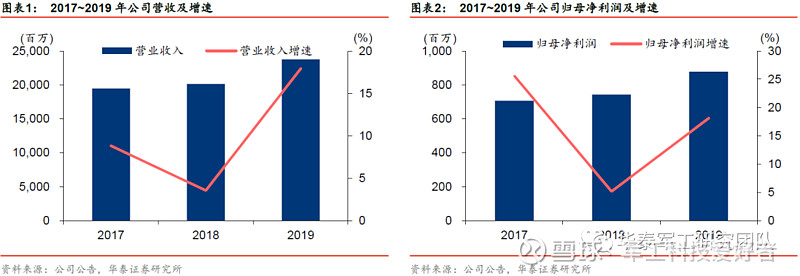

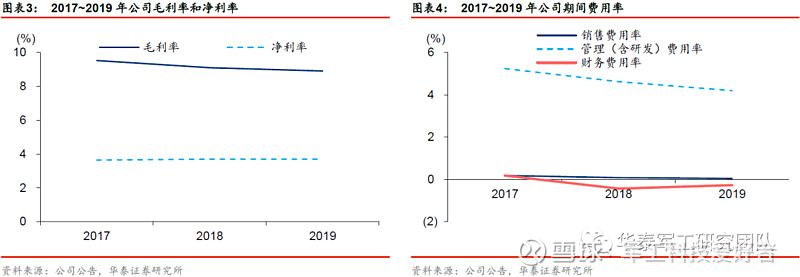

2019年,公司航空产品业务实现收入233.55亿元,同步增长17.91%,增速为公司2017年重组以来最高,业务毛利率8.94%,同比下滑0.17个百分点。总体来看,公司2019年营业收入和归母净利润同步快速增长,发展态势良好。2019年,公司管理费用7.78亿元,同比增长2.66%,主要是职工薪酬同比增加所致;公司研发费用2.18亿元,同比增长27.23%,研发投入力度不断加大;公司销售费用1039.59万元,同比下降31.91%,主要是展览费同比减少所致。

受政府补助刺激,2020Q1归母净利大幅增长,为2020年全年奠定基础

2020年3月10日,公司发布获得政府补助的公告:自2019年10月1日至该公告日,公司共获得各类政府补助38,464.96万元,其中37,466.00万元计入2020年度其他收益,187.00万元冲减2020年度财务费用。受此影响,公司2020年一季度报告中,利润表中其他收益共计3.95亿元,较2019年全年其他收益4380万元大幅增长超过3.50亿元。2020年一季度实现营业收入57.01亿元,同比增长12.11%;归母净利润5.98亿元,同比大幅增长201.57%;扣非后归母净利润2.65亿元,同比增长37.71%。2020年一季度的优秀业绩表现,为2020年全年高速增长奠定基础。

国内战斗机龙头企业之一,空军装备建设中坚力量,维持“买入”

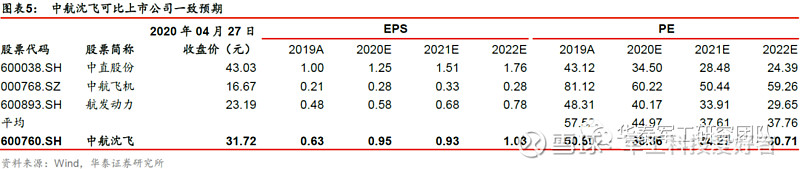

2019年公司业务收入在海空军航空装备列装带动下稳定增长,2020年一季度政府补贴确认额度大幅提升。根据这种情况,我们上调了公司营业收入预期和其他收益预期。我们预计公司2020-2022年营业收入分别为269.14/300.95/332.12亿元(2020-2021年前值为257.91/293.06亿元),EPS分别为0.95/0.93/1.03元(2020-2021年前值为0.77/0.88元)。根据Wind一致预期,可比公司2020年的平均估值为44.97倍PE。剔除非经常损益性质的政府补助影响,给予公司2020年44.7-45.3倍PE目标估值,对应目标价范围34.87-35.33元,维持“买入”评级。

风险提示:军费增长或低于预期、军用产品列装进度或不达预期、军工行业改革或不达预期。

公司2017年完成沈飞集团资产注入和原有中航黑豹资产剥离,业务收入规模和资产质量实现大幅提升,因此下图中时间段均仅选取2017-2019年三年。

中航沈飞航空产品业务占总营收的比例超过98%,其航空产品业务主要是军用战斗机制造,以及部分民用航空制造、航空维修等。公司主力产品歼16多用途战斗机、歼15舰载战斗机在空军装备建设和航母舰载航空兵建设中扮演重要角色。随着国防装备建设进入十三五末期,我们预计公司航空产品业务实现稳定发展,因此假设公司2020-2022年航空产品业务收入增速分别为13.5%、12%、10.5%;随歼16、歼15等现代化战斗机加速批产,假设公司2020-2022年航空产品业务毛利率维持稳定,并随着批产推进供应链管理改善缓步上行,分别为9.05%、9.15%、9.25%。

公司2017-2019年期间费用率方面:销售费用率分别为0.18%、0.08%、0.04%,随产品趋于成熟而不断降低;管理费用率分别为:4.40%、3.76%、3.27%,管理效率持续提升;研发费用率分别为0.83%、0.85%、0.92%,随新项目研发推进而大幅增大。假设公司2020-2022年销售费用率分别为0.04%、0.04%、0.04%,维持当前水平;管理费用率分别为3.20%、3.18%、3.16%,随管理效率提升不断降低;研发费用率分别为0.94%、0.96%、0.98%,研发投入力度不断增大。

2020年3月10日,公司发布获得政府补助的公告:自2019年10月1日至该公告日,公司共获得各类政府补助38,464.96万元,其中37,466.00万元计入2020年度其他收益,187.00万元冲减2020年度财务费用。受此影响,公司2020年一季度报告中,利润表中其他收益共计3.95亿元,较2019年全年其他收益4380万元大幅增长超过3.50亿元。得益于此,公司2020年一季度实现归母净利润5.98亿元,大幅增长201.57%。

考虑到政府补助的偶发性和不稳定性,我们假设2020-2022年公司分别获得其他收益4.15亿元、1.52亿元、0.98亿元。我们预计公司2020-2022年分别实现营业收入269.14亿元、300.95亿元和332.12亿元,归母净利润分别为13.32亿元、12.96亿元和14.46亿元,对应EPS分别为0.95元、0.93元和1.03元。

剔除非经常损益性质的政府补助影响,预计公司2020年扣非后EPS为0.78元。根据Wind一致预期,可比公司2020年的平均估值为44.97倍PE,给予公司2020年44.7-45.3倍PE目标估值,对应目标价范围34.87-35.33元,维持“买入”评级。

风险提示

1、军费增长或低于预期风险

军工行业景气度与国防投入力度密切相关,军费规模与国家经济状态、国际地缘态势和军事战略等多种因素有关,军费增长低于预期可能直接或间接对装备需求造成不利影响。

2、军用产品列装进度或不达预期风险

军用产品定型列装过程中,要同时受到上游产业协同进度和下游装备定型进度影响,本身的试验认证周期也存在一定不确定性,军用产品列装进度不达预期会对公司的业务发展和收入确认产生不利影响。

3、军工行业改革或不达预期风险

军工行业改革会对上市公司管理效率、业务发展、盈利能力等产生积极影响,军工行业改革进度不达预期可能会造成公司业绩延期释放。

报告源及发布人信息

本文摘编自华泰证券研究所已对外发布的研究报告:《中航沈飞2019年年报点评——国产战机龙头之一,未来发展可期》(发布于2020年4月28日),具体内容以研究报告原文为准。

王宗超,华泰证券军工行业首席分析师

执业证书编号:S0570516100002,清华大学精密仪器专业硕士毕业,2年军工实业,6年卖方经验。历任航天科工集团军品型号研发工程师。深入研究军工改革和航空、航天、高精度导航等高端装备行业,对军工产业技术和发展趋势有深入研究和理解。

何亮,华泰证券军工行业高级分析师

执业证书编号:S0570517110001,清华大学精密仪器专业硕士毕业,3年军工实业,5年卖方经验,2017年加盟华泰军工团队,重点覆盖航天、航发以及测试保障等高端装备。

请扫码关注华泰军工公众号

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。