$牧原股份(SZ002714)$ 话说两根大阳线,龙虎榜上机构现。趁着牧原的热度,谈一下牧原的逻辑吧。哎呦,快扶我起来,蹲了半年的坑,腿蹲麻了,身上都长绿毛了。![]()

牧原的第一个问题,就是周期股还是成长股之争。答案是显而易见的。

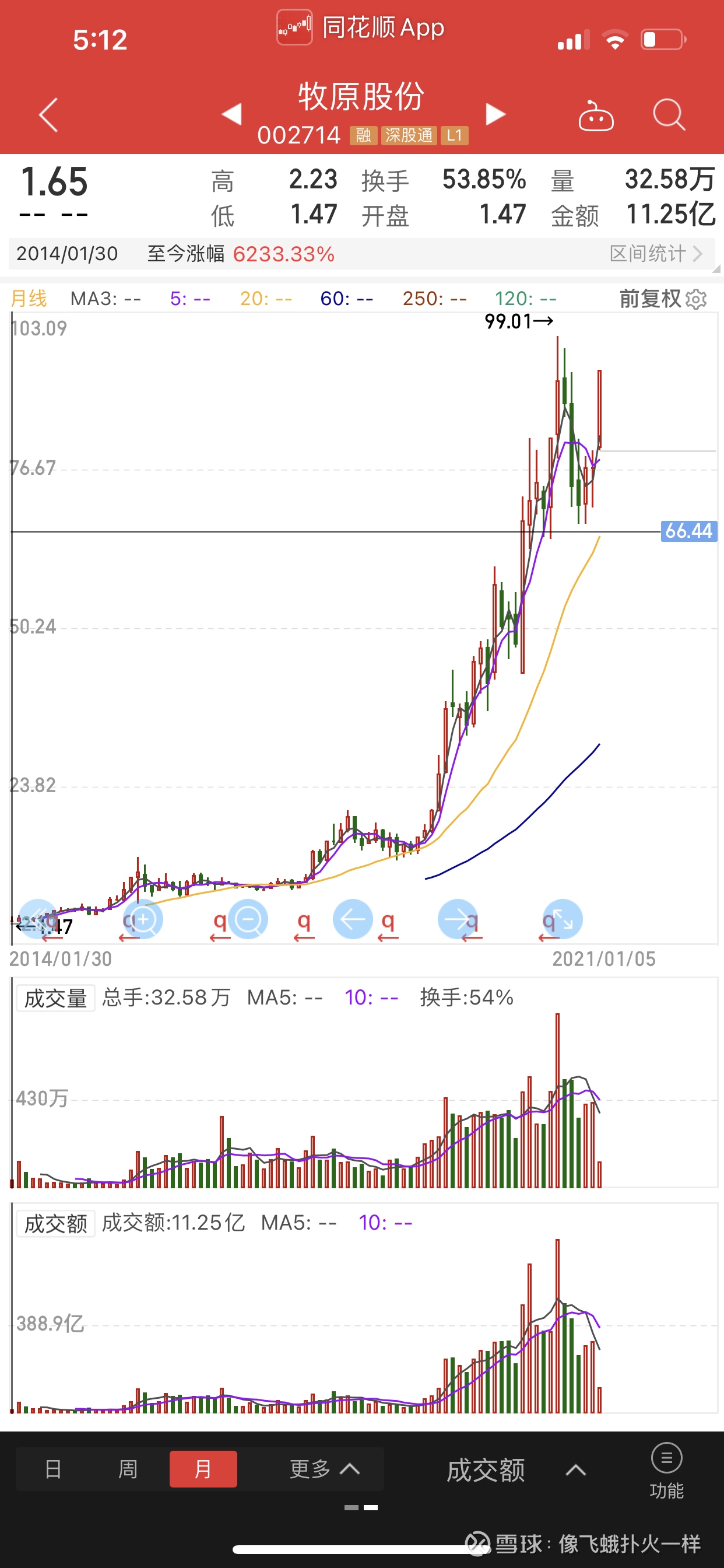

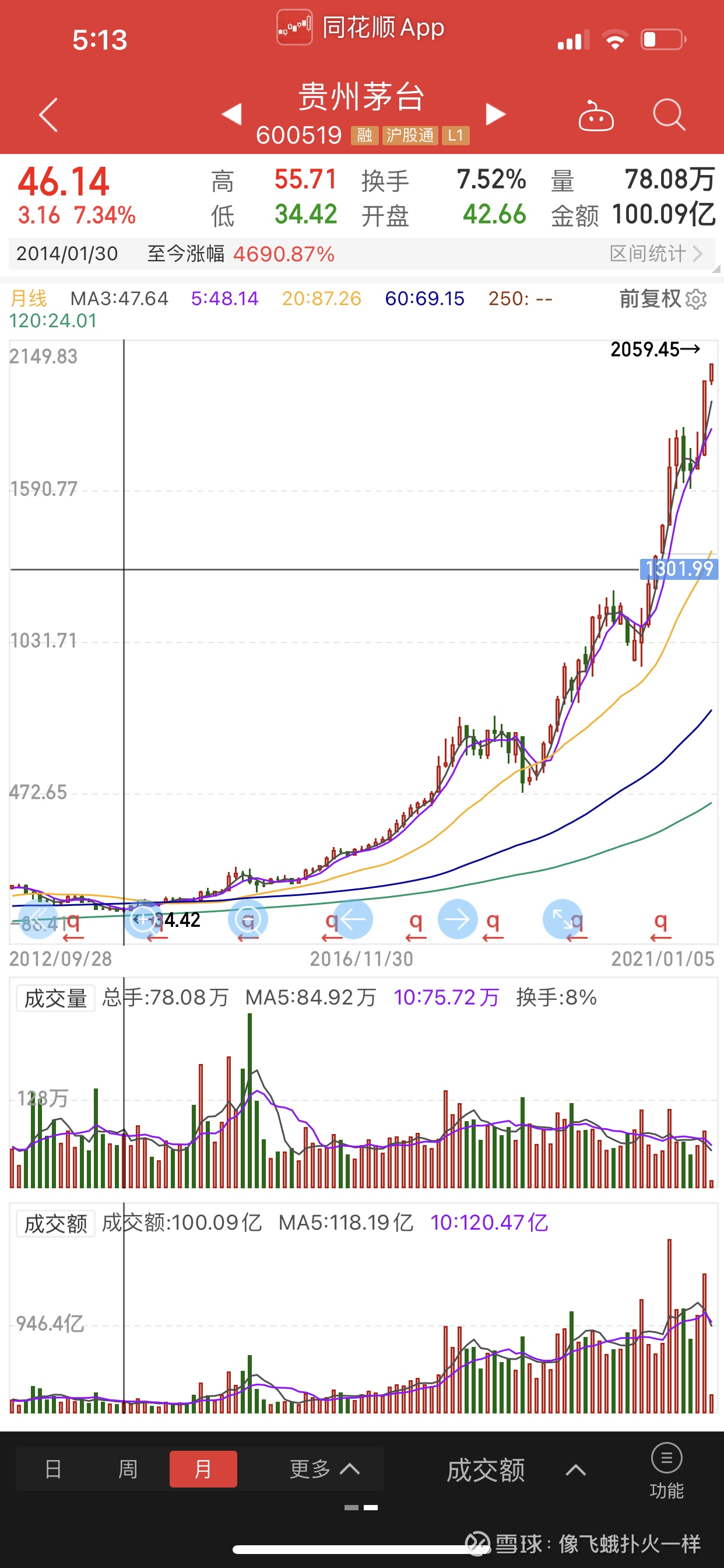

第一,股价反应一切,从历史股价看,牧原14年上市,到现在整整七年。前复权至今涨幅62倍,吊打大A总龙头茅台的47倍。

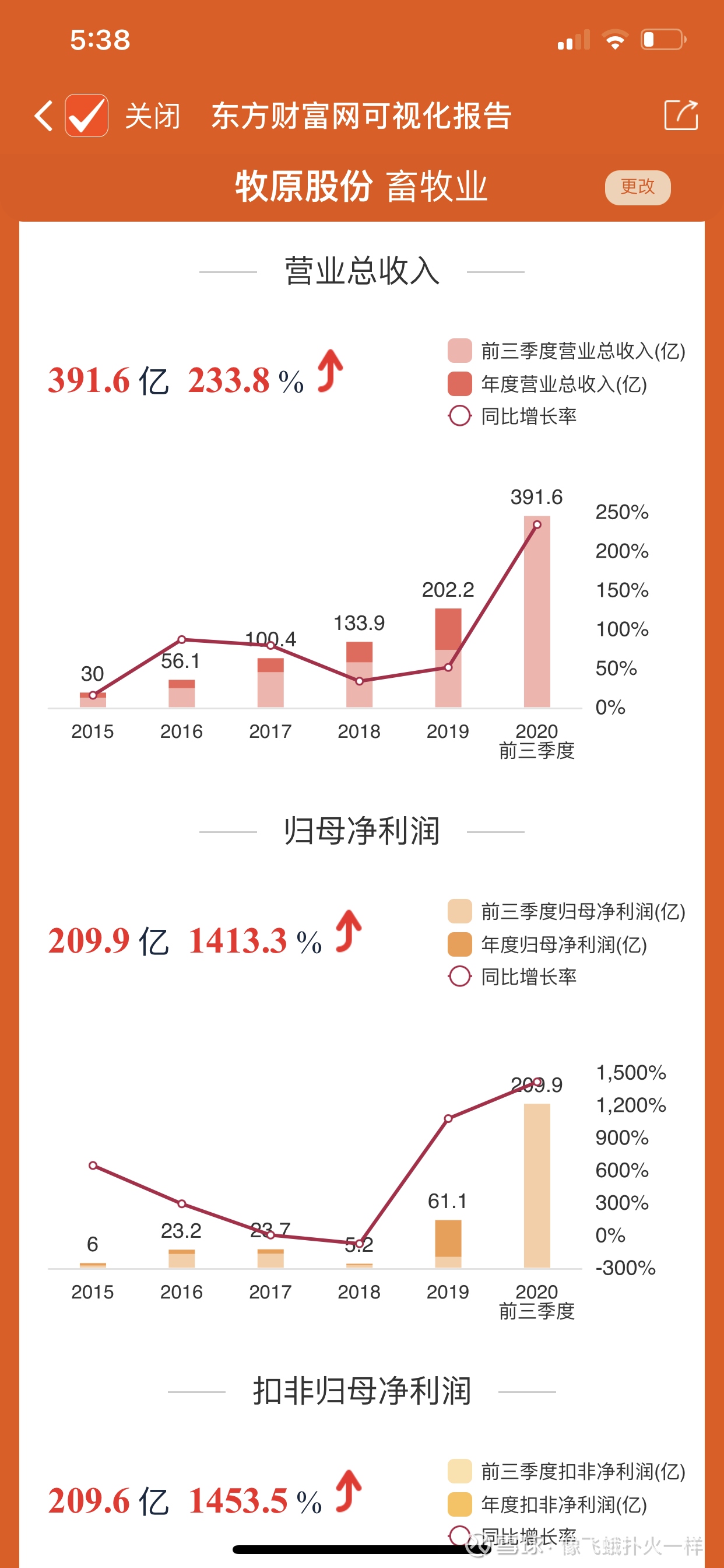

第二,ROE,近六年,除了18年是个位数,其他年份均保持了25%以上的增长。但不可否认,养猪行业的确是周期行业,14年,18年牧原净利润均大副下跌。但企业的年复合增长率还是非常的优秀。

牧原的第二个问题,就是牧原的股价上涨是否还能持续。

第一,从陶四块的观点爆出后,大量的利空随之而来。牧原占用基本农田盖猪场,生猪年出栏20亿头,商务部大量进口猪肉,新冠造成消费下降,农业部数据存栏已恢复非瘟前的90%。伴随着的就是养猪相关股票的大半年的持续低迷。

我是养猪行业的,毕业后从事行业快十年了。从我接触的信息来看,今年生猪存栏恢复的确很快,尤其是十月份后猪价快速下跌,我们销售的商品仔猪价格从最高2200元跌到700元,跌到了最高点时的1/3;疫苗供应商也是皆大欢喜,因为销量业绩暴增;周边的公司也是一波波的新猪场投产,自己从事的公司也从一万五千头的能繁母猪扩到了近五万头;之前的同事也都一个个搞起了家庭农场。这些景象都反映了一个事,非瘟可防可控,生猪产能恢复很好。

所以我也有过疑虑,毕竟眼前看到的都是真实的。自己今年五月份也跟风搞了个350头的母猪场,那一阵都在盘算着明年怎么收回成本了。

但事情的转折在今年十月份,周边非瘟的消息越来越多,先是山东,河北,后是东北。除了非瘟,ped,口蹄疫疫情也越来越多。先是小散户发,后来陆续听说有大的集团公司大规模猪场中招。到12月份,我们公司两个分公司也陆续中招。我才感觉到,非瘟可防可控这句话说得太早,所以我预判生猪产能的恢复之路应该是坎坷的,这也奠定了牧原的第一个逻辑:

牧原的逻辑从以量换价,变成了出栏量增➕价格高位。这个是真正的量价齐升,之前只是恢复产能➕价格暴利。

第二,牧原能防住非瘟吗?答案是否定的,暂时看,非瘟防控第一位是地理优势。地理优势不好,周边养猪多,非瘟防不胜防。但牧原能做的是比其他公司,比散户在非瘟防控上超出一个身位即可。非瘟能不能防得住,并不影响牧原的逻辑,只要能保证产能稳定增长,不像19年初那样差点死掉。量价齐升的日子还长。

非瘟防控任重而道远,这也是中国养猪业变革的机遇期,有痛苦,也有涅槃重生。

$正邦科技(SZ002157)$ $温氏股份(SZ300498)$