青啤3月底出了年报,各项指标都非常不错:吨价上涨,运费占比上升,合同负债大幅增加,基地市场优势继续加强,华东市场首度盈利。在疫情影响下能取得这些成绩,非常难能可贵。这些都验证了我之前几篇文章中关于青岛啤酒竞争优势的假说,相关的经济逻辑已经详细分析过,这里就不展开。

说说关于青啤的两个新的观察。

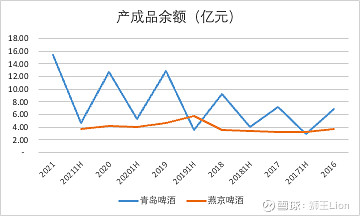

一是青啤独特的排产优势

下图是青岛啤酒和燕京啤酒2016年以来年末和年中的产成品变动表,里面有丰富的经济内容。

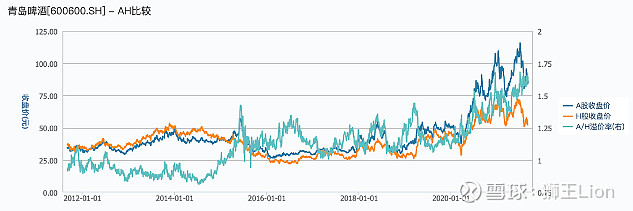

二是青啤A/H股价格比

上图是青啤2012年以来的A/H股的价格比,2015年之前都是H股溢价,2015年开始转为A股溢价,2019年后A股溢价迅速提升。折溢价背后的逻辑是什么?对我们投资者来说,有什么潜在的机会?

大家有兴趣可以一起探讨一下![[笑]](//assets.imedao.com/ugc/images/face/emoji_01_smile.png?v=1 "[笑]")

$青岛啤酒(SH600600)$ $华润啤酒(00291)$

#今日话题#

精彩讨论

敏友2022-04-08 19:37光看量的变化有很多短期扰动,比如经销政策的短期刺激,某些营销行为等等,比如蒙牛曾经压住伊利打了好几年,都觉得蒙牛更狼性,超级女声湖南台蒙牛酸酸乳,还进了中欧商学院教材。所以依据这个短期数据投的话,就犯错了。如果有完美的合约,放空蒙牛做多伊利,知识价格就能马上上天

默藏2022-04-08 18:21产成品年中年终波动,像极了会计的海天、中炬高新那个图。

啤酒和酱油,需求端都有淡旺季,导致排产产能利用率不高。青岛年末产成品和年中产成品一直存在高低,且对比越来越拉大。这跟他年末预售款占营收比重变大趋势一致,一是反映青岛利用预售款知价囤货,提高产能利用率,二是反映产品升级趋势,因为春节高端化产品货值占比加大,则会加大年终年中方差。燕京躺平,说明没能力去解决这个生产困难。

狮王Lion2022-04-09 09:49对的,2015年的边际变化是华润啤酒。港股市场一般会给行业龙头溢价(譬如招行、平安、海螺),华润是市场认定的中国啤酒行业龙头。2019年除了百威上市,更重要的是复星开始减持。龙头认定和股东减持,两个主要影响青啤H股估值的因素近期都有边际变化,应该是不错的投资机会。

全部讨论

产成品年中年终波动,像极了会计的海天、中炬高新那个图。

啤酒和酱油,需求端都有淡旺季,导致排产产能利用率不高。青岛年末产成品和年中产成品一直存在高低,且对比越来越拉大。这跟他年末预售款占营收比重变大趋势一致,一是反映青岛利用预售款知价囤货,提高产能利用率,二是反映产品升级趋势,因为春节高端化产品货值占比加大,则会加大年终年中方差。燕京躺平,说明没能力去解决这个生产困难。

图2:2015年华润将除啤酒以外业务剥离,成为单纯的啤酒企业;2019年百威亚太上市。对于港股投资者而言,港股啤酒投资标的多了,基于分散配置的考虑,对青啤的配置减少,A和H股价差增大。做空青啤A股,做多青啤H股;或者做多青啤H股,做空百威或华润H股。国内股市做空成本和做多的成本不能打平,不知H股如何?

毛估估中国啤酒行业的年销售总量5000万千升,青岛占据40%的份额,请教下,这个5000万千升数据是从哪里来的?近三年年报看,上量挺不容易的。

A股一方面流动性好,一方面内地消费股信息费用相比外资更低些,整体溢价会高。

请问现在粮食价格大涨,啤酒转嫁成本压力应该很大吧?

狮大怎么看与百威的竞争?比如青啤在华东(上海)市场的市占率也在下降

青啤有那么多冗余现金,为何不像重啤那样大比例分红,以提升ROE?