最近,生鲜成了热门话题,几大互联网巨头都大举杀入主打生鲜的社区团购。人民日报也过来凑热闹,发表社评告诫互联网巨头:别只惦记着几捆白菜、几斤水果的流量,科技创新的星辰大海更令人心潮澎湃。

我们做投资不搞道德审判。高科技是大的突破,有益于社会进步;好的商业模式则是一个个小的突破,积少成多,在促进社会进步方面的贡献也不可小觑。近年来,中国互联网企业在提升社会整体运营效率和人民生活便利度方面的贡献有目共睹,而这些都是通过各种商业模式的不断试错达成的。社区团购作为一种新的商业模式,能不能成功,还有待观察,但高举价值观一棍子打死肯定不是科学的态度。

本文试图从生鲜行业的关键局限着手,分析比较农贸市场、超市和社区团购在处理生鲜经营难题方面的优劣势,从而发掘一些可以指导我们投资生鲜和食品行业上市公司的观察角度。

本文受 @加班的会计 @敏友 @晏紫_ 以及其他众多网友的启发,这里一并表示感谢!

一、生鲜行业的关键局限(行业困难)

生鲜产品是指未经烹调、制作等深加工过程,只做必要保鲜和简单整理上架而出售的初级农业产品,主要包括蔬菜、水果、肉品和水产。民以食为天,中国人口众多,生鲜市场规模巨大,2019年中国生鲜市场的销售额将近5万亿。

生鲜行业主要有两大关键局限:

1.生鲜产品品种繁多,又以小农生产为主,靠天吃饭,生产规模小,产品标准化程度低,质量不一。

生鲜产品在供应端很难找到品种齐全、质量价格和供货量稳定的供应商。此外,生鲜产品难运输、难储存、易腐烂,其物流体系跟普通商品有很大的区别。

2.生鲜产品保质期短,运输成本高。

保质期短,意味着短时间内需要完成销售,集单的时间很短;而生鲜含水量大,运输成本高的特性又限制了生鲜产品的集单空间。

生鲜产品在销售端的集单时间和空间都受到了限制。

供应端和销售端的两大局限,使得生鲜产品与普通商品的传统销售渠道在超市和电商冲击下,境遇迥异。前者受影响不大,后者却节节败退。稍加留心我们就可以观察到,身边的农产品批发市场和农贸市场仍然生意红火,小商品批发市场和杂货店则逐渐消亡。

二、生鲜行业的传统渠道

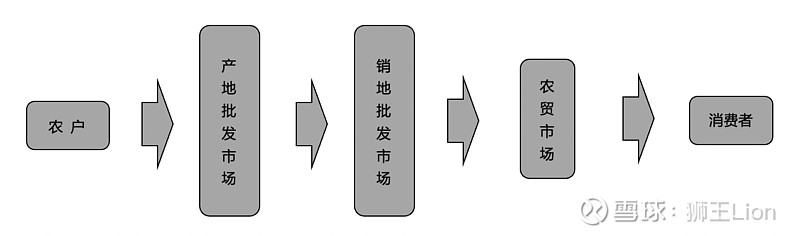

生鲜产品从田间到消费者的餐桌,传统渠道要经过产地批发市场,销地批发市场、农贸市场多个环节,每个环节层层加价,最后消费者购买的价格往往是农民出售价格的数倍,传统渠道因而深受诟病。

对传统渠道的批评主要包括两大点:一是层级太多导致的低效率;二是落后的物流体系导致的高损耗。

(一)我们先看一下层级太多的问题,生鲜产品的中间环节主要有三个:

1.产地批发市场,主要解决供应端的问题,把小农户的零散生产的产品归类集中,分级处理,形成一个质量相对稳定、规模化的供应渠道。

2.销地批发市场,根据本地市场的需求,从各大产地批发市场购入各类产品集中于本地,方便本地的零售商一站式进货。

3.农贸市场,零售终端,通常位于居住密度较高的居民区,解决最后的销售集单问题。

上述三个渠道能不能精简?譬如说把产地批发市场和销地批发市场整合成一家,或者干脆绕开产地和销地批发市场进行源头直采。这两种商业模式市场上都可以找到相应的公司,我们可以观察一下它们的运营效果。

1.产地批发市场和销地批发市场的整合。宏辉果蔬(603336)做的就是把果蔬的产地批发市场和销地批发市场整合成一家的生意,所谓果蔬服务商。招股说明书对它的业务是这么描述的:“公司采用一体化现代农副产品加工模式,集成果蔬产业的种植管理、采后收购、产地预冷、冷冻仓储、预选分级、加工包装、冷链配送等环节,实现果蔬产品从基地到客户的直接供应” 。公司在全国各地有55个合作生产基地,合作基地生产的产品,公司采购后做简单处理和储运,然后销售给全国各地的商超客户(永辉超市、家家悦、华润万佳等)。宏辉果蔬是国内最大的果蔬服务商之一,但2019年的销售收入不过8.52亿,跟万亿级的果蔬市场相比微不足道。过去五年的经营情况也乏善可陈,毛利率节节下降,经营现金流也远远小于净利润(说明其赚取的利润大部分体现在应收和存货的增加上)。此外,宏辉果蔬90%左右的销售来自于水果,水果的保质期较长,经过简单的预冷处理可以保存近一年。宏辉的经营利润大部分来自于水果的错季销售利差,而不是整合产地批发市场和销地批发市场带来的效率提升。

2.源头直采,这是超市采用的主要方式。国内最大的生鲜永辉超市(601933)号称70%的生鲜产品来自于源头直采模式。永辉超市生鲜产品的毛利率13%,经常买菜的朋友应该了解超市的生鲜产品价格一般都比农贸市场稍贵。从永辉超市的例子看,商家赚钱不多,消费者也没有得利,源头直采的效率提升空间有限。

产地批发市场和销地批发市场在处理生鲜产品的供应端方面的效率不低,进一步的提升可能要依赖于行业外的因素,譬如农地的集中带来的生产者集中。

(二)我们再看一下物流体系。传统渠道另一个被诟病的地方就是物流体系落后,主要是冷链的普及率低,损耗率高。

根据国家农产品保鲜工程技术研究中心的研究,目前国内在果蔬、肉类、水产品上的冷链流通率为5%、15%和23%,而欧美发达国家在肉禽上的流通率为100%,果蔬方面也有95%以上。我国每年生产的水果蔬菜从田间到餐桌,损失率高达25%~30%,发达国家的损耗率普遍低于5%,美国仅有1%~2%。根据估计,仅果蔬一类,我国每年损耗金额达1000亿元以上。

上述的数据经常被各方引用来证明中国生鲜物流体系的落后。但一个不争的事实是我国生鲜产品价格远低于欧美,而且品种丰富得多。有人可能会说欧美的人工成本高,但国内的生鲜价格即使跟泰国、印尼、柬埔寨等发展中国家比,也要便宜很多。此外,欧美的蔬菜水果品种很少,譬如美国的蔬菜基本上都是易于机械化种植,保质期长的根茎类产品,机械化种植程度低的叶菜很少。

中国生鲜产品不用冷链,主要还是不经济。上文提及不用冷链的损耗1000多亿,但冷链的成本远超1000亿。冷链的运输成本在0.5~1.5元/公里,中国每年生鲜的消费量超过5亿吨,假设平均的运输距离为300公里,运输成本为750亿~2250亿,还不包括冷链的仓储成本。

生鲜行业单独使用冷链的成本过高,要降低冷链成本,可能还要依靠社会冷链体系的建设和普及。

综上,对传统渠道的两大批评都站不住脚。传统渠道是局限下的市场竞争的结果,虽然层级多,冷链不普及,但效率并不低。传统渠道调动了无数小微创业者(农户、批发商和菜贩子)的积极性,解决了生鲜产品在供应端和销售端的两大局限,造就了全球最大、品种最丰富、价格最便宜(除少数品种)的中国生鲜市场。

三、农贸市场 VS 超市

上文主要分析了传统渠道在供应端方面(即产地批发市场和销地批发市场)的效率。我们再看一下生鲜市场销售端的情况。

传统渠道主要通过农贸市场销售生鲜产品,农贸市场环境相对较差,又是市民日常生活最容易接触到的地方。上文所述的对于传统渠道的诟病,农贸市场也很自然成为第一个承受者。2003年,国家商务部正式将“农改超”列入“食品放心工程,对于农贸市场的改造轰轰烈烈的展开。与供应端不同,经过将近20年的努力,超市占据了生鲜市场销售端将近40%的份额,在一线城市超市更是达到50%的份额,与农贸市场平分秋色。

超市能够抢占农贸市场的份额,一定是在某些地方提升了效率。我们来分析一下两者的成本构成。

先看农贸市场,农贸市场基本上都是菜贩子个体经营,夫妻老婆店,一个负责进货送货,一个负责销售。进货渠道基本上都是本地批发市场,加价幅度在50%~100%。

上述是一个典型的农贸市场菜贩子的成本构成。我们可以看到除了进货成本之外,最大的成本是人工,占比25%;接下来是租金成本,占比5%;损耗和物流占比最低,占比3%。当然,各地各市场的情况可能有所不同,但基本成本构成差不多,金额可能有差异,但不影响我们的结论判断。

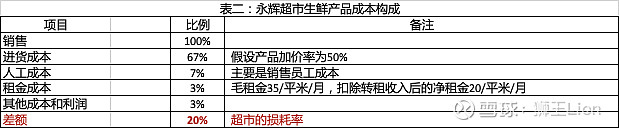

我们再看永辉超市,我们把永辉生鲜产品的收入和成本做一个简化处理,得到上面的成本构成比例。这里假设超市的生鲜产品价格跟菜场一样(实际情况是稍微贵一点),进货渠道和加价幅度也一样(实际情况是超市源头直采比例较高,进货价略微便宜,加价幅度略高)。超市的人工成本仅占7%,比菜贩子少18%,租金成本也要少2%。这里提请大家注意,单位租金成本农贸市场250/平米/月,要比超市的净租金20/平米/月贵很多,但销售占比相差不大。主要是因为农贸市场的坪效高,本例中农贸市场的坪效5000/平米/月,而超市的坪效一般为1000/平米/月。

扣除管理费和净利润,最后还有20%的差额,这是玄机所在。这块差额就是超市经营生鲜的最大成本,即损耗率。体现在报表上,就是产品的名义毛利率和实际毛利率之间的差额。产品加价率50%,对应的名义毛利率就应该是33%,但永辉的生鲜产品的毛利率只有13%,差额20%就是损耗率。

大家可能会觉得20%的损耗率太高,但这已经是损耗率控制得非常好的永辉超市的数据,一般的超市和生鲜电商更高。而且文中采用的加价率已经是尽量保守的估计,实际的数据可能更大。

我们可以从侧面验证来验证一下这个损耗率。上文提及的宏辉果蔬是国内最大的果蔬服务商之一,管理水平高于业内平均水平。根据宏辉果蔬的招股说明书披露的梨和椰菜的采购单价和销售单价,结合其梨和椰菜的实际毛利率计算出来的损耗率为分别为6%和12%。宏辉果蔬的经营损耗只是涉及果蔬产品在仓库储藏过程,损耗率就这么高。超市要摆开售卖,大家挑挑拣拣,还有卖不出去和腐烂变质的部分,损耗高在所难免。

农贸市场的损耗率低,主要是因为菜贩子在市场第一线,掌握第一手的信息,一方面根据市场需求控制每日的进货量,另一方面随时降价处理滞销产品。超市则不同,产权方和经营方分离,第一线的员工往往没有进货和调价的决定权。

由此,农贸市场的关键局限在于人工成本高。菜贩子不容易做,很幸苦,凌晨四五点就要去进货,一直忙活到下午五六点,要懂得跟人打交道,还要承担经营风险。理论上收入应该比快递员要高很多,现在一线城市的快递员收入都超过6000元,在可预见的将来还会不断的上涨。所以长期来看,农贸市场的性价比会慢慢降低,市场份额逐渐被超市和其他销售渠道取代是一个大趋势。但农贸市场也不会完全被取代,因为相对于超市和其他渠道来讲,品种多,新鲜度高的优势还会长期存在。

而超市的关键局限在于损耗率高。降低损耗率,一方面要赋权给一线员工,永辉倡导的合伙人制度已经成为行业学习的典范,进一步提升的空间有限;另一方面,可以从供应链着手,在生鲜品种的选择上下功夫,选择损耗率相对较低的产品,拉开和农贸市场的性价比优势。发掘超市经营的优势品种,正是我们投资者要下功夫的发掘地方。

四、生鲜电商 - 社区团购

生鲜电商并不是一个新物种,十多年来已经有无数的资本和创业者投身其中,尝试了传统电商模式、自营前置仓到家模式、众包即配到家模式、到店+到家模式、还有最近红火起来的社区团购模式等等。因为上文提及的生鲜产品的两大关键局限,生鲜电商并没有能给传统渠道带来太多的冲击。这些年倒下的生鲜电商数以百计,可谓屡战屡败,屡败屡战。

社区团购会是一个例外吗?好多人深信不疑,几大互联网巨头同时投入巨资便是一个例证。我们来看看社区团购不一样在哪里。

社区团购最主要的特点是预售和自提。一般是当天预售,晚上11点截单,第二天下午4点之前配送至客户附近的合作点,客户自提完成交易。

社区团购的预售和自提,跟及时到家的电商模式相比,牺牲了一部分的客户体验,但带来了分工深化的可能和最后一公里配送成本的节约。孰优孰略,不好比较。我们可以换一个角度看这个问题,社区团购真正的竞争对手不是其他电商,而是传统的农贸市场和超市。社区团购相对于农贸市场和超市有没有优势?

有人说社区团购不需要付租金,因此相对农贸市场和超市有优势。这个观点很没道理,租金并不是农贸市场和超市的关键成本,而且社区团购虽然没有租金,但团长(一般是自提点的经营方)的佣金比例将近10%,比农贸市场和超市的租金占比高很多。

社区团购的模式推到尽就是一个预售自提的超市,所以我们用超市来做比较更为合适。两者租金成本没有差异;人工方面,超市有收银员,社区团购有收发员,差异也不大;拉开差距的关键在于配货成本和损耗率。

社区团购需要根据每个客户的订单进行配货,然后分送到各个自提点。相比超市,多出一个配货成本,物流配送成本也会高一些。但另一方面,预售的模式可以按照订单采购,最大程度减少损耗。理论上讲,社区团购前一天晚上11点截单后,花1~2个小时处理订单生成采购单,凌晨2点左右农产品批发市场开业就可以直接去采购,然后花4~5个小时进行配货,当天中午12点完成配货开始配送,4点之前完成配送。整个流程除了配货和物流会产生一定的损耗,其他的损耗可以降到最低。“损耗”是超市经营生鲜产品的最大成本。这样看来,社区团购似乎可以颠覆超市。

但上述的假设忽略了生鲜产品的关键局限 - 供应不稳定。生鲜产品跟普通商品不一样,供应量、价格、质量都不稳定。如果完全按照上面假设的模式操作,极有可能出现采购不到足够的量,或者价格太贵,或者品质不达标。如何平衡预购和预售的品种、数量,是社区团购的经营者要慢慢摸索的经营难题。

此外,社区团购需要配货,这限制了其产品品种的数量,因为数量增加,配货的难度和成本会呈几何倍数增长。

当然,根据我们上面的初步分析,社区团购成功的可能性还是很高的,但多大程度上能够抢占超市和农贸市场的份额,还待后续观察。我们投资者要做的,是分析适合社区团购的优势品种,提前布局。

五、小结

做一个简单的总结:

1.生鲜产品和普通商品很不一样,在供应端和销售端都有其特殊局限;

2.传统的生鲜供应渠道(产地批发市场+销地批发市场)效率不低,进一步的提升不容易,很多的因素不是行业自身能够控制,譬如农地集中、冷链体系的建设和普及等等;

3.生鲜的销售渠道面临变革:农贸市场受限于人工成本的上涨,长期有被替代的趋势;超市面临社区团购的强力竞争。超市经营生鲜的最大成本是损耗率,改善损耗率要从供应链的选品着手;社区团购是目前看来最有希望跑得通的生鲜电商模式,平衡预购和预售的品种和数量,降低配货成本,是其经营难题。

4.生鲜销售渠道变革可能会带来很多投资机会,关键点在于各个渠道的优势品种,值得花功夫好好研究。

未完待续