最近A股涨势喜人,发现新能源车和电池行业股票的涨势不错,自己闲来无事,梳理了一下电池行业的一些数据,跟大家共享。

最近一直在看陈凯老师的一些视频,按照他的说法,新能源车的性价比不高,没跌透。基金重仓股性价比不高。所以我除了保留之前购买的新能源车的基金之外,没有再购买新能源车相关股票。结果新能源车的赛道股还是表现抢眼,可能是受国家政策的刺激。没有贬低陈老师的意思,只是说市场是不可预测性的,大师也很难预测准。

从网上搜到2022年5月份的动力电池的装车量前十名情况,宁王和迪王的合计市占率67.86%,妥妥的垄断格局啊,但是宁王的净利率才4%,好低啊。不过今年各种原材料都在涨价,宁王也不容易。

下面从几个方面来看看典型的上市企业情况:

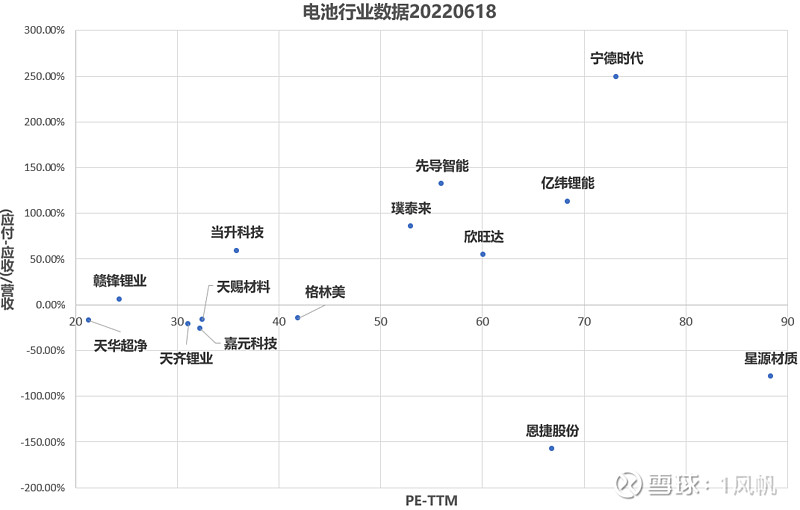

1. (应付账款-营收账款)/营收

角度比较特殊,数据为2022年第一季度数据,横轴是PE,纵轴是(应付账款-营收账款)/营收,从这个数据从一个侧面可以看出企业的行业地位,数值越高,地位也相对较高,宁王妥妥的第一啊,欠钱能力也是无人能敌。

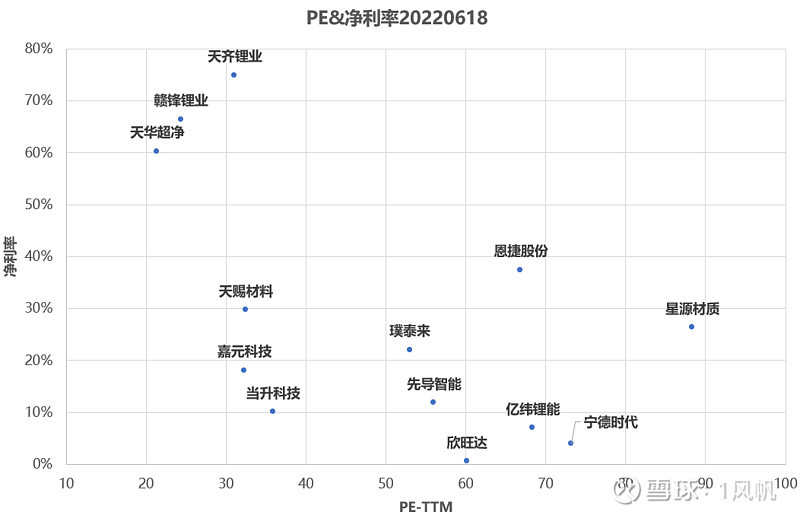

2. 净利率&PE-TTM

宁王竟然不咋赚钱,天齐锂业和赣锋锂业的净利率超高,跟最近的原材料涨价有很大的关系,怪不得宁王去海外疯狂抢锂矿。没想到天华超净这么赚钱。

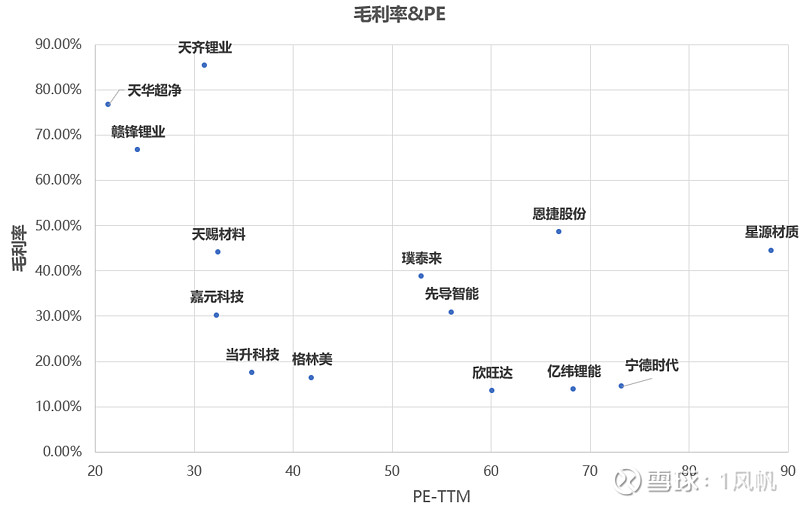

3. 毛利率

毛利率,好像差不多

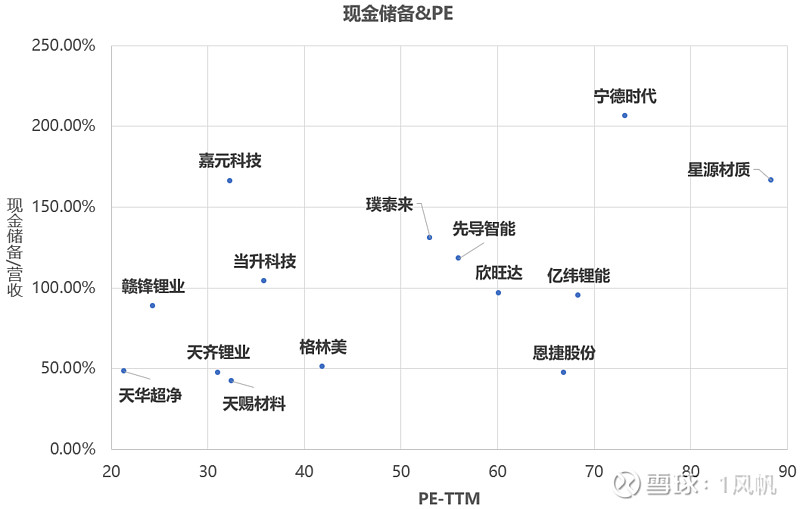

4. 现金储备

纵轴为现金储备/营收,横轴为PE-TTM

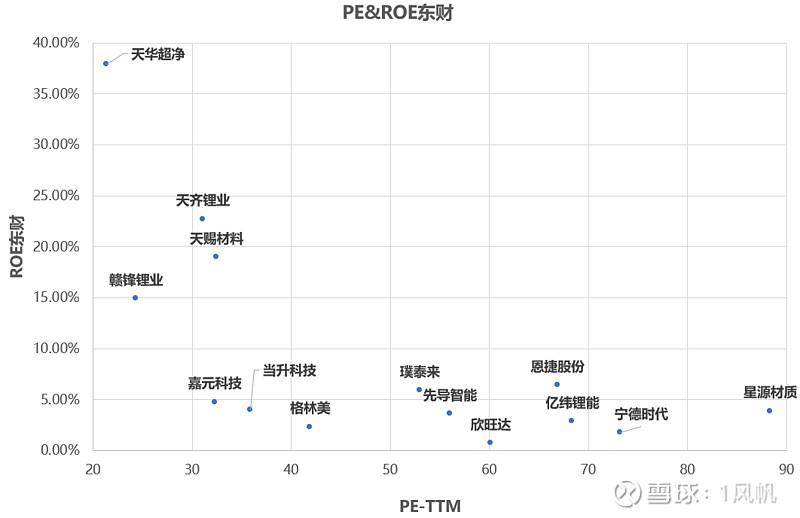

5. ROE净资产回报率

ROE是很关键的财务指标,企业扩张时需要借贷,ROE是考核一个公司的资金回报率,要求企业借贷时,借贷利率低于ROE,否则借贷就不适合。但是,也必须考虑到企业ROE的稳定性。

从这张图上看的话,天华超净、天赐材料具有比较高的性价比,最近天赐材料在回购,股票最近增速比较快,值得关注。天齐锂业和赣锋锂业也不错,天齐锂业的ROE很高,历史上稳定性不好,有些年份都是负的,相对来说,赣锋锂业稳定性稍微好一点。天齐锂业的负债率比较高,杠杆比较大,也是ROE高的原因之一。此外,天齐锂业的毛利率也比较高,如果稳定经营,企业的弹性会比较大。

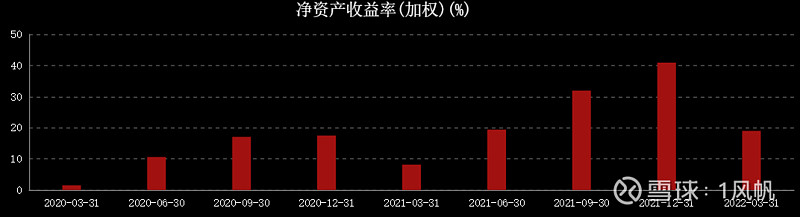

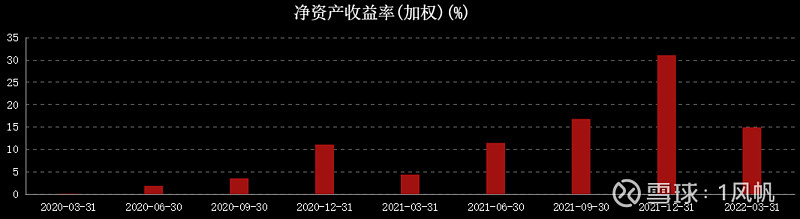

这几张图分别显示的是天华超净、天赐材料、赣锋锂业和天齐锂业的历史ROE数据。

天华超净

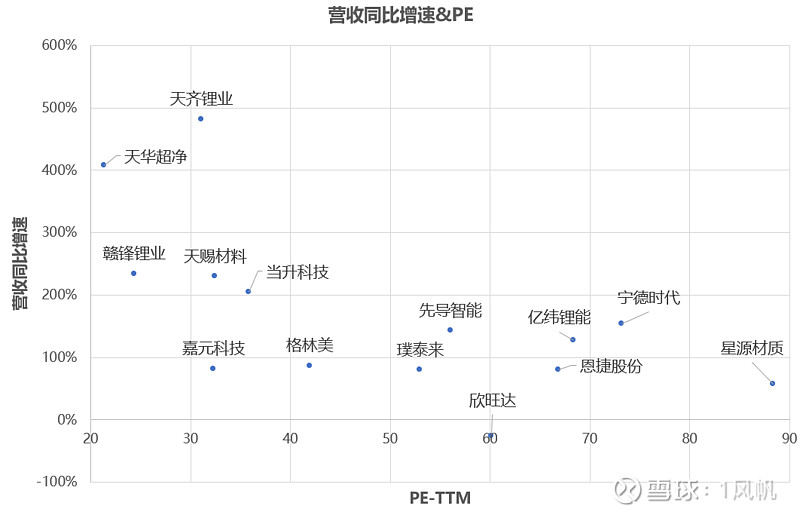

6. 营收同比增速

一个企业有很高的ROE,护城河也很深,股票一定涨吗?未必。比如美国好时糖果的收入增长率长期只保持在3%-4%,估值只有20倍左右,这一估值水平超过了70%的美国400家最大的非金融公司,但是很难从股价上得到良好回报。所以增长很重要,下面看看营收同比增速,看看疫情下各公司的表现吧

貌似还是两家锂业公司和天华超净/天赐材料比较突出。

7. 锚点

因为在电池行业,所以锚点还是选择宁王,这样比较起来会更加有效。宁王很稳,要稳肯定选宁王。如果想搏一下超额收益,就要选市值相对小的细分赛道。当然波动率肯定也是要忍受的。

8. 势能

巴菲特之所以比较牛是因为美国牛,美股牛。所以趋势很重要,顺势很容易,逆势很难。大A这波行情继续,大部分股票都相对安全。趁着估值还相对较低(也涨了不少了,从2863到3316),继续享受这样的增长吧。