及时更新,请关注公众号 法兰克的市场思考

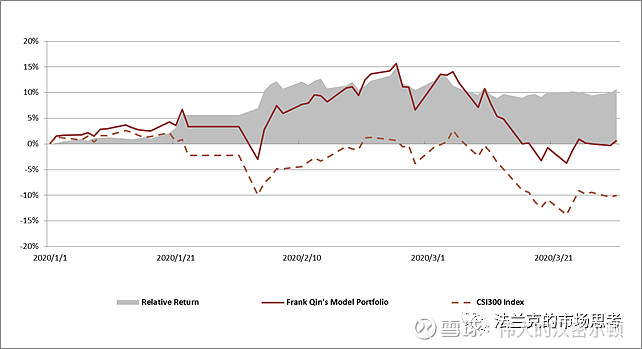

时间区间:Jan 1 2020 – March 31 2020

组合回报:0.67%

CSI300回报:-10.02%

相对回报:10.69%

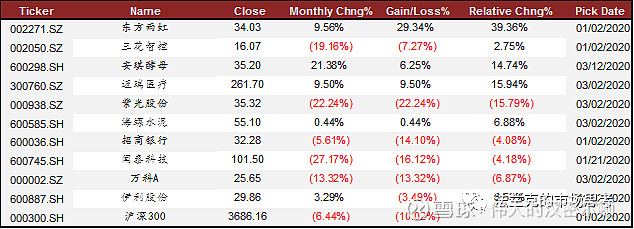

回顾3月的市场,海外疫情进入加速期,境外市场泥沙俱下,A股在全球市场中相对抗跌,300指数单月下挫6.4%。我在3月初进行了比较大的组合调整,卖出宁德时代,深信服,山鹰纸业,老板电器,蓝思科技,买入安琪酵母,万科,海螺水泥,迈瑞医疗,紫光股份。当时主逻辑是加大内需配置,降低beta和海外业务占比高的公司配置。目前看组合比较有韧性,组合中的东方雨虹,安琪酵母,迈瑞医疗,伊利是主要alpha的来源。

由于风险和安全资产齐跌,一些市场上传统的分析工具,框架和策略失效,市场上开始各种对比本次疫情和历史上多次危机的异同,投资人试图找到那只心中的锚,给我们安全感和方向。然而在不可预测的病毒面前,预测变得苍白无力,市场应对变得更加重要。相信常识,相信概率,可能是唯一有效的锚。

对于未来的A股市场,我有几点基本判断:

1) A股将又一次迎来危机后的大机遇。对于这一点我深信不疑。唯一我们要注意的是在黎明到来之前我们要还活着,我们的子弹还够充足。历史上大牛和大机构的覆灭无一例外和高杠杆相关,好在目前A股整体的杠杆水平可控。

2)这次危机带来的是全球经济衰退而不是大萧条。最近买方卖方把这次疫情危机类比美国大萧条,08年金融危机的文章已经满天飞了。如果是大萧条,目前这一阶段任何反弹都是跑路的机会。29年开始的大萧条持续了近12年,最终是二战把美国带出了长期衰退。目前和大萧条没有任何可比性,当时由于美国实行金本位,货币政策工具不足;财政政策方面胡佛政府坚持了很长时间的财政平衡没有对民众和企业有及时救助;当时社会保障体系不足,失业率高到25%。这一轮美联储无论货币财政政策应对相比08年的危机时更加果断迅速,大家去读一下伯南克的《行动的勇气》和保尔森的《峭壁边缘》可知相比08年危机美联储这次行动之快,基本做了他们能做的一切。伯南克把这次新冠疫情对经济的冲击比作一次“暴风雪”,而不是大萧条。

3)目前市场的核心问题是经济衰退时间,但这只影响市场底部确认时间。中国通过2个月的经济shutdown有效控制了疫情,而在海外疫情应对模式下,恐怕难以像中国这样短期内清零,会不会出现一个长的尾部,这是不少投资者目前的担心。若如此,疫情延续到下半年,甚至是跨年度的,对经济冲击就不是短期的。这次危机经济短期收缩程度超过08年,我们从全球酒店入住率,航班数量,餐厅就餐人数等这些微观指标可见一斑,而持续时间目前不确定,我们对于这个病毒目前还是知道的太少,而任何货币或财政政策对病毒无效。

A股的调整底部如何确认呢,历史上看政策底先于市场底,而市场底先于基本面底(业绩底)。A股投资人更看重盈利增长趋势而不是盈利水平本身。例如次贷危机时的A股,市场底在政策底后2个月即见(印花税,救市9月出台),而09年q1业绩出来以后港股有个二次探底过程确认,而A股虽有调整,幅度非常有限,A股投资人确实了Q1业绩底部后就继续大举买入。次贷危机对中国影响始于2007年Q4开始,2008Q1 实际GDP增速 11.5%, Q2, 10.9%, Q3 9.5%, Q4 7.1%, 2008年全年上市公司盈利下滑17%;2009Q1 6.4%, Q2 8.2%, Q3 10.6%, Q4 11.9%, Q1上市公司首季净利润同比降25.81%,在剔除金融类和中石油、中石化后,剩下的公司中一季报净利润同比增速降幅达48.7%。08年A股市场十八层地狱后又有十八层,很大程度是因为次贷发展逐步升级,对中国经济的负面影响逐步升高。

而这次疫情对全球经济的冲击始于中国,一季度已经给经济和上市公司盈利挖了个大坑,随着各国疫情越过加速期迈入缓和期,从对中国经济冲击程度上看应该是逐季减弱。

3月27号的中央政治局会议已经基本确定了政策底部,4月依然是各项政策落地的窗口,以及4月底或5月初的两会。政治局会议基本定调,积极财政政策要更加积极有为,稳健货币政策更加适度灵活。但是同时我们要看到这次政策转向更加偏向财政政策,目前依然以纾困为主,由于不再是09年的大水漫灌,对股市的刺激效果当然没有当年那么大。

中金宏观对2020季度GDP预测是Q1 -9.3%, Q2 4.3%, Q3 5.8%, Q4 6.4%。所以如果经济走势下半年和我们预期一致,海外疫情下半年得到控制,经济在刺激下大幅回升重返到6%左右的水平,A股的底部将在2季度就会出现。但对疫情,要有持久战的打算,但是无论如何Q2是至暗时刻,目前还是大概率事件.

4) 当前市场的预期到了哪里?

市场目前最乐观和最悲观的推演:

乐观情景:4月中旬,美国新增如期拐头向下,中国输入病例得到有效遏制。美国出现v型复苏,未来1-2个月开始恢复复工。美国经济会在Q2出现大幅下滑,但随着逆周期政策在三季度开始出现V型复苏。信用风险主要在企业端,会有破产但是可控。居民杠杆率不高。房地产行业相对健康。外需下半年恢复后中国经济Q2末也将迅速反弹。

悲观情景:美国企业过去通过发行债券来回购,在经济进入衰退期后,现金流脆弱,出现大规模信用风险。失业和股市下跌,美国民众消费能力大幅下降。美国Q2出现环比年化-15-20%下滑, 。美股没有完全price in这次经济危机,美国企业盈利将下滑30%。随着疫情发展,美国的医疗资源将遭遇挤兑。中国的经济衰退周期远超2008年,4月海外订单出现锐减,中国经济活动继续处于半停滞,处于复工但没订单状态。Q2中国GDP依然在4%以下,服务业重灾区甚至Q2继续负增长。

目前A股市场开始在逐步price in Q2中国经济继续大幅放缓,但幅度目前有巨大的不确定和分歧。以目前市场的反应和板块个股的表现,个人认为大家对盈利下滑程度仍乐观。例如已经进入下行通道的科技股依然是下跌反弹中的中坚力量,泡沫依然显著,随着美股大幅回调,性价比更低,之前监管对科技基金的限制已打破了流动性对该板块的正向反馈,消费电子砍单的潜在风险未能完全释放;必选消费资金避险扎堆,但并非毫无风险,例如餐饮大幅下滑必然影响海天上半年业绩,股价却创出新高,PE重新回到50倍以上。

看看几家卖方策略上周末的标题,《政策在加码,大跌或告一段落》,《市场韧性不容轻视》,《曙光微现》,不能说情绪已见底。

5)目前我的应对策略是什么?我们无法判断市场是否见底,nobody knows. A股从长期看目前一定是在底部区域,保证一定仓位是必须的。具体介入多少,取决于你可以持有多少仓位承受mark to market浮亏, 一个简单的测试就是是否晚上睡的着觉。国内投资人对外需冲击对上市公司盈利影响预期仍不足,盈利下调目前依然是A股主要风险。

基于以上判断,4月目前维持重仓内需板块的防守策略。同时也密切关注长期赛道明确而海外业务占比高的板块,例如新能源车,光伏等。这些股票短期调整幅度最大,但是未来反弹空间也最大。同时旅游酒店航空机场等重灾区的白马也在逐渐接近底部区域,可以开始关注。1000亿市值以下的上海机场,30倍的立讯精密,2000亿以下的宁德时代都是期待的合理市值区间。

核心内需蓝筹目前依然是核心配置,围绕政策方向:1)基建+新基建;2)刺激消费,车,家电;3)必选消费+医疗