2021.1月中

简要结论:

行业:随着中国大环境稳定提升,人民收入水平提升,追求美好生活,房产交易服务行业会稳定小步提升

公司:市场充分竞争出来的第一名,拥有网络效应的ACN平台(大概率成为中国唯一房产经纪人协作平台)

管理层:创始人左晖 40%左右股份,公司利益一致;管理层对行业有深刻的理解,领先的数据化房产交易行业视野,近20年专注行业

基本盘:提升一手、二手房产经纪业务市占率

新业务:装修、其他创新业务

2024预测市值 1400亿美元 (年运营利润260亿RMB,PE 35)

--其实定量不是特别的重要,做个参考,最关键的是企业定性,管理层

分析过程:

一:贝壳是什么

二:定性

三:风险

四:定量

------------------------------我是分割线----------------------------

一:贝壳是什么

中国最大的房产交易和服务平台。

提供二手房/新房/租赁/装修/社区服务等服务。

行业特征是重线下服务、商品非标准化、频次低,在这样的行业需要有智慧的深耕才能做出独特的地位。贝壳和美团类似,做了大量又脏又累的工作,并且建立了房产行业独特的网络协作平台,建立了很强的竞争壁垒。

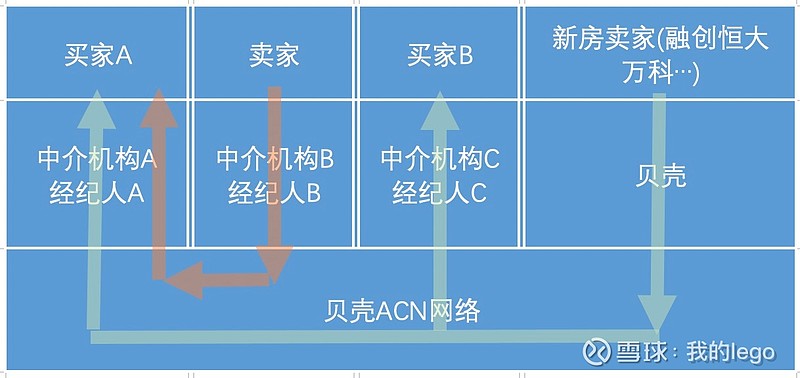

主要业务: 一手房、二手房交易中介,房屋租赁以及 经纪人协作平台ACN

ACN平台类似淘宝平台,开放给第三方房产机构入驻,其中也有自营机构。

注意这是一张行业内基础网络!!!

核心能力:最全楼盘数据库,最大ACN经纪人合作网络,房产中介机构链家

--感谢雪球用户:地产三哥 的分析

ACN经纪人平台:

通过ACN网络,形成类似阿里淘宝的平台,为买家(有买房客户经纪人)和卖家(有房源经纪人)提供了信息共享和交易能力;

打破了原来买卖都在一个机构内的情况,制定规则,使得提供房源的人和实际成交经纪人,都有不同收入分成。

通过这种模式,大幅增加了销售房源信息、扩大买房客源;有效提升成交匹配度,加速房源成交。

并且通过分工,定义了交易买卖参与中介经纪人6-7个角色,可以使得经纪人根据所长进行职业化积累,长期有利于行业发展。

公司主要股东:

左晖 创始人 40.5%/腾讯 11.62%/软银 8.87%/高瓴 4.98%

二:定性

1:行业情况

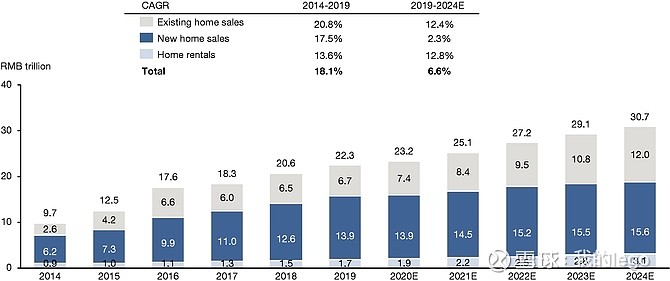

1)中国新房、二手房GTV:

----数据来源:贝壳ipo招股书132页

新房由2020年13.9万亿,按年增加2.3%,2024年达到15.6万亿;

二手房的交易占比会提升(一二线城市好的地理位置绝大多数是二手),二手房从7.4万亿,2024年增长到12万亿。

房屋租赁,从1.9万亿,增长到3.1万亿。

中国社会环境稳定,随着收入提高,生活水平提升,大概率有稳定房产交易提升。

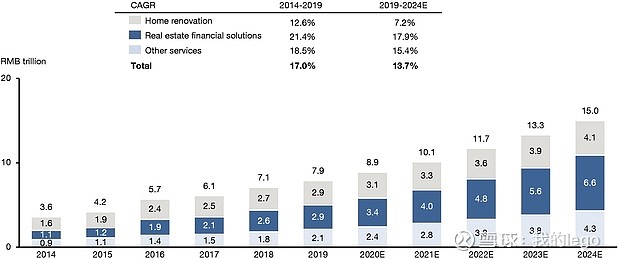

2)其他家居相关服务GTV:

----数据来源:贝壳ipo招股书132页

随着房产交易、人们生活水平提升,房产翻新装修,房产金融有逐步提升。

总体来说,中国稳定的社会环境,形成了稳定提升的房产及相关交易、服务市场。

2:贝壳价值基本盘

1)链家房产中介服务和ACN经纪人网络平台,在房产交易领域提供如下核心价值点:

房产买家:为买家提供真实房源、方便的线上VR看房、透明的交易信息(价格、交易等);和线下带看房、房产交易手续等

房产卖家:为卖家提供快速成交价值

房地产商:快速销售去化

房产中介店:通过ACN体系,提供的房源开放可以增加销售渠道(提供房源有收益),有买房客户资源,可以通过ACN寻找更丰富的房产资源(如其他店掌握的二手房资源、贝壳谈下来的新房)

房产中介员工:同样可以扩大销售渠道,扩大房源信息;提高专业程度

房屋租赁业务同上;

2019年贝壳二手房GTV市场占比19%,新房销售GTV占比5%,2020年前9个月,新房GTV同比261.8%,二手房GTV同比83%;

特别是新房销售,快速增长(目前房地产市场销售情况,导致需要机构渠道)

3:基本盘竞争优势

链家通过良好的管理机制,为客户提供远超同行的购房体验(透明价格、VR看房等),通过充分市场竞争,做到了行业第一。

ACN经纪人协作网络,2020年9月底,网络中有4.48万间中介商铺,47.78万名中介经纪人;

随着网络的经纪人增加,会形成正反馈网络效应。

ACN的竞争对手 阿里天猫好房(和易居合作)ETC系统主打新房销售,线上看房、线上付定金;

房地产交易是一个重线下的行业,天猫好房重线上、轻线下,我认为对ACN的竞争,不会有太多赢面。

目前贝壳,在行业中是很明确的行业第一。

贝壳领导层有对行业深刻的理解和操作,领先的数据化互联网化行业视野,预期会逐渐抢夺其他对手的市场份额。

4:贝壳的第二曲线

在基本盘(房产交易租赁)之外,其可能的第二增长曲线,

我认为有两个:

房屋装修

家庭装修市场,3万亿的市场,这个市场的用户体验也非常糟糕,存在很多的信息不对称,流程不对称,贝壳完全有能力去标准化这个行业。

如果做到20%的市场份额,GTV6000亿,按照3%的收费标准,也可以做到180亿营收。

房产金融 ---- 不在上上市公司体系内

房产整体价值非常高,百万亿级别;

对于个人来说,房产需要金融能力,更加市场化的贝壳,

有很大的想象空间。

不确定金融业务是否会加入到BEKE,至少形成业务协同吧。

3.风险

1)政策风险

2)经济危机风险

3)战争风险

4)竞争对手崛起

这些风险,都会不同程度,影响贝壳的发展,

政策风险方面,国家在控制房地产平稳发展,如果出现更严厉政策,会影响交易;另外政策对于住房关注度从新房过渡到二手市场,也会带来改变。

经济危机,在目前各个政府认知下,会快速出手度过危机。

竞争对手方面,需要定期跟踪,目前的对手都比较弱。

风险方面,特别是政策变化,需要紧密关注。

4:定量

初步做个定量预测,拍脑袋毛估,不见得准。

假设2024年一手房市占率提升到30%(2019年5.38%)

假设2024年二手房市占率提升到40%(2019年19.35%)

2024年房产交易营收1890亿;

其他创新业务如装修、金融假设200亿

则所有总收入近2100亿;

--装修、金融服务毛利会更高,统一按照22%低位保守计算

对于偏垄断企业,假设给35PE,

2024市值:9100亿RMB,1400亿美元

很多趋势数据从贝壳IPO材料中了解,

后续公司实际发展可能会有很多变化,此分析仅仅作为讨论用途。

欢迎对BEKE感兴趣的投资者一起讨论,共同梳理清楚扎实的逻辑。

--我的lego